Проверка машины сервисом фнп. Что указывает на залог. Особенности банковского автокредитования.

Да, залоговое авто и кредитное, понятия хотя и во многом сходные, но все же не идентичные. И вот чем они различаются:

- Кредитный автомобиль является автотранспортом, приобретенным в долг (автокредит), у банков и других посреднических заведений. Обычно такие машины одновременно являются и кредитными и залоговыми, но это совсем необязательное условие: заемщик имеет право предоставить любой другой приемлемый для кредитора залог (недвижимость, ценные бумаги, драгоценности, другой транспорт и т. д.).

- Залоговый автомобиль – это более широкое понятие: он может быть и кредитным (взятым по программам автокредитования), и просто залоговым, выступающим вещественной гарантией под, например, обычный потребительский кредит у банка, займы в других небанковских учреждениях, у физических лиц, в случаях различных кредитных поручительств т. д., вариантов много.

С этим, я думаю, мы разобрались. Добавлю еще, что такие залоговые обязательства могут быть настолько документально запутаны залогодержателем (кому предоставляется залог), что сам залогодатель (тот, кто предоставляет залог) узнает об этом только лишь при каком-либо форс-мажоре.

Поэтому, в некоторых случаях продавец залогового автомобиля может не ведать ни сном и духом о том, что его авто залоговое, т. к. не особенно приглядывался к вороху всего, что он подписывал, беря взаймы у чересчур ушлых кредиторов.

Именно поэтому, обнаружив подвох, не спешите сразу «бить морду гаду» или впадать в истерику, вполне возможно, что продавец честный человек и, извинившись, решит проблему вместе с вами.

Способы определения подзалоговости автомашин

Теперь давайте разберемся как же нам с вами понадежнее обезопаситься от приобретения залогового авто. И начну я, пожалуй, с плохого. Дело в том, что на сегодняшний день в России, да и на большей части постсоветского пространства, определить со 100% точностью подзалоговость любого движимого имущества пока что невозможно.

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Связано это с несовершенством законодательной базы, о чем я еще упомяну. Но хорошей новостью тут является то, что в этом отношении идет работа и, надеюсь, в недалеком будущем данная проблема будет полностью решена.

Итак, вы хотите приобрести автомобиль, но желаете иметь максимальную уверенность в том, что он не находится в залоге.

Это можно сделать двумя основными способами:

- Личной проверкой документации продавца и по косвенным признакам;

- Проверкой посредством сервисов в интернете;

- Проверкой с привлечением финансовых учреждений.

Способ первый: личная проверка

Это самое первоочередное, что вам нужно сделать. При встрече с продавцом вы должны настоять на том, чтобы он предоставил вам максимальный пакет .

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Тут сразу же и начинается проверка:

- Если продавец по каким-либо причинам предоставил не все документы, то требуйте от него внятного объяснения, по которому судите о честности человека. Если это не профессиональный жулик, то по эмоциональному поведению многое можно понять.

- Обращайте внимание на степень согласия продавца. Честному человеку нужно просто продать автомобиль и он, обычно, спокойно соглашается на любые проверки т. к. скрывать ему нечего.

- Тревожными сигналами для вас являются необоснованно заниженная от среднерыночной цена авто и спешка продавца в заключении сделки.

- Имеет смысл предложить проехаться вместе в ГИБДД для получения подтверждения по автомобилю, что по нему нет проблемных и спорных ситуаций – это больше отпугивает профессиональных жуликов, не из-за их боязни «спалиться», а из нежелания лишний раз «светить фейсом» перед стражами порядка и камерами наблюдения, просто на всякий случай.

- Если продавец предоставляет ПТС (паспорт транспортного средства) с пометкой «ДУБЛИКАТ», или же вы сами по печатям и записям места выдачи установили, что паспорт дублирован, то подробно расспросите о причинах этого, обращая внимание на адекватность и честность объяснений.

- Если автомобиль продается сразу после автосалона, то отсутствие договора купли-продажи (ДКП) должно вас насторожить: ведь если авто приобреталось в кредит, то там это будет указано. Предложите вместе проехаться в официальный дилерский центр, если машина бралась оттуда.

- Обратите внимание на наличие страховки от КАСКО: почти у всех банков такое страхование является обязательным условием автокредитования. Прочитайте кто является выгодоприобретателем (тот, кто получает страховое возмещение) и какие риски застрахованы. Если продавец отрицает наличие полиса КАСКО, то предупредите, что перед покупкой все равно проверите это.

- Если в выгодоприобретателем всё в порядке, тогда поводов для беспокойства будет намного меньше, т. к. при оформлении этого вида страхования страховщиками проводится серьезная проверка на предмет залога, а его отсутствие визируется в страховом договоре.

- После осмотра и всех проверок сфотографируйте в четком формате кузовные номера, разворот личного паспорта и попросите его ксерокс со всеми данными покупателя или перепишите их. Предупредите, что это будет использовано для дальнейшей проверки и проследите реакцию.

- Договоритесь перезвонить через какое-то короткое время после первой встречи и если к тому сроку номер продавца уже недоступен, или он отказывается от дальнейших контактов, ссылаясь на более выгодного покупателя и т. п., то скорее всего вы «отшили» мошенника еще на первом этапе.

Вам следует знать, что повышенной осторожностью «болеют» только профессиональные «разводилы», особенно уже отбывавшие наказание за свои дела. Обычный же обыватель, свято верующий в то, что честность это постыднейший из пороков (а таких особей очень немало), может вести себя как это говорится «отморожено» и соглашаться на все и вся, надеясь просто разово спихнуть с больной головы на здоровую свою проблему.

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Нужно иметь в виду, что такие люди, после подобных сделок, бывают частыми постояльцами травматологических отделений, что их не очень расстраивает т. к. они заранее к этому были готовы и видят в подобном естественные «накладки» ситуации, с дополнительной возможностью погреть руки на вспыльчивом покупателе по части возмещения. Поэтому будьте осторожны и не пускайте сразу в ход кулаки, при обнаружении обмана.

Способ второй: онлайн проверка

После предварительной проверки на личной встрече вам необходимо «пробить» автомобиль на подзалоговость по нескольким онлайн-сервисам. Это даст уже более конкретный результат, особенно в сравнении с уже полученными сведениями от продавца.

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Ниже я приведу примерный план проверки автомобиля, подозреваемого в залоговости.

Реестр уведомлений о залоге движимого имущества

Когда вы получите такой код, то с ним вы будете иметь право обращаться в любое БКИ по вашему выбору.

Основные

Имейте ввиду, что организации перечисленные выше бесплатно услуги не предоставляют.

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Hyundai Genesis Coupe взял тут: drive2.ru/r/hyundai/517176/

Также считаю полезным предоставить вам ветку форума сайта Банки.ру, в котором собирается информация какой банк в какие БКИ передаёт историю.

Проверка по банкам

Этот метод весьма утомителен. Вам нужно будет пройтись по всему списку банков РФ для проверки информации в залоговых реестрах каждого из них. Доступ к этим реестрам у разных банков разный, но полностью публичного нет нигде, насколько я знаю. Некоторые дают допуск к такой информации онлайн через, например, авторизованную переписку, в некоторые нужно будет звонить, в некоторые писать на бумаге, а некоторые посещать лично.

Также не все банки согласятся просто так предоставить физическому лицу требуемую информацию. Как вариант, можно взять на это у продавца доверенность, или хотя бы ксерокопию ПТС с росписью владельца.

- Имейте в виду, что проверка на залог может не дать результатов по всем или большинству методов если автомобиль является новинкой на рынке РФ т. к. соответствующие разделы в базах данных могут создаваться не сразу;

- Вам следует учитывать, что по статистике наиболее часто залоговые автомашины продаются в возрасте от года до трех лет.

- Если вы решили купить Б/У авто из салона, то выбирайте заведения с историей в несколько лет и хорошими отзывами. Среди новых неизвестных салонов встречаются чисто мошеннические организации, специализирующиеся на обмане клиентуры.

Заключение

Ну вот, теперь вы знаете как нужно поступать, если автомобиль внушает вам подозрение, да и просто ради профилактической проверки на залог. Методов в РФ, по моему мнению, вполне достаточно для любого уровня «пробивки».

Расскажите мне, каким способом проверки пользуетесь вы и какой был результат, а также ваше впечатление после использование способов приведённых в статье. Полезную и интересную инфу добавлю в статью и укажу, что вы автор.

Все, дорогие читатели. Подписывайтесь на блог, жмите соцкнопки под статьями, не скучайте и будьте внимательны при покупках.

Перед приобретением автомобиля в обязательном порядке необходимо проверить – не находится ли он в залоге по кредиту. Выполнять данную процедуру необходимо с помощью двух методов: ознакомление с документами транспортного средства, а также через интернет на сайтах Государственных органов. О каждом способе будет детально описано в этой статье.

Документы транспортного средства

Изначально каждому желающему приобрести машину необходимо потребовать оригиналы документов на интересующий автомобиль. Естественно их отсутствие сразу же должно насторожить и покупателю стоит сразу отказаться от такого авто. Обязательным документом является паспорт транспортного средства (ПТС). При наличии, также желательно ознакомиться со страховкой КАСКО, договором купли-продажи и сервисной книжкой.

Помимо того, что ПТС должен быть оригиналом либо дубликатом, выданным ГИБДД, из него необходимо записать следующую информацию:

VIN код (содержит в своей структуре 17 символов и указывается в первой строке ПТС);

ФИО нынешнего владельца;

Адрес собственника;

Дату выдачи паспорта либо приобретения авто.

Эти данные будут необходимы для проведения проверки машины на кредит или залог, если конечно документы не вызвали какого-либо подозрения на начальном этапе. Также стоит уточнить дату рождения собственника транспортного средства.

Дополнительные документы

Важно запомнить, что в договоре страхования КАСКО всегда есть отметка о залоге, в случае взятия застрахованного автомобиля в виде обеспечения при оформлении кредита. Не является исключением и договор купли-продажи. В нем также в обязательном порядке есть указание того, что транспортное средство является залоговым имуществом в банке.

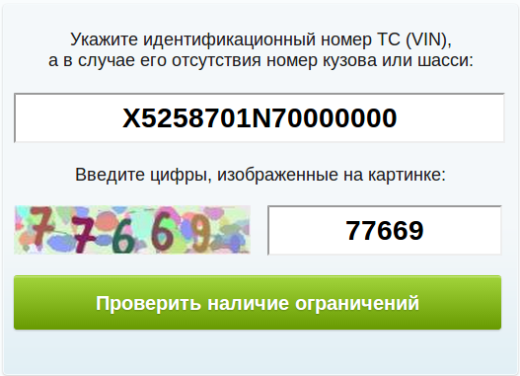

Проверка с помощью сайта ГИБДД

Для проверки автомобиля на отсутствие его в виде залога по кредиту через сайт Госавтоинспекции необходимо выполнить три элементарных действия:

1. Перейти на соответствующую страницу ГИБДД по этой ссылке;

2.

Заполнить два поля - VIN код и капчу (пять проверочных цифр);

3. Нажать на кнопку «Проверить наличие ограничений».

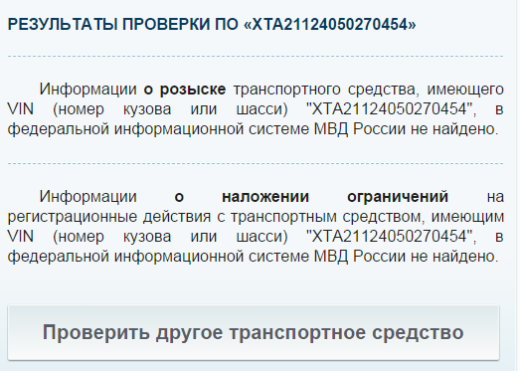

Если транспортное средство не является залоговым имуществом по кредиту и не находится в розыске, то на экране через некоторое время появится соответствующий текст.

В случае каких-либо проблем с автомобилем, по типу наложения ареста или использования его в виде залога по кредиту, на экране эта информация отобразится, с указанием банка, которому принадлежит транспортное средство либо типом ограничения на его продажу.

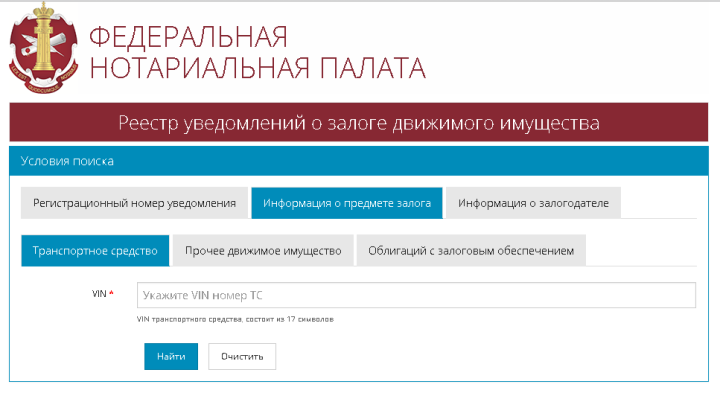

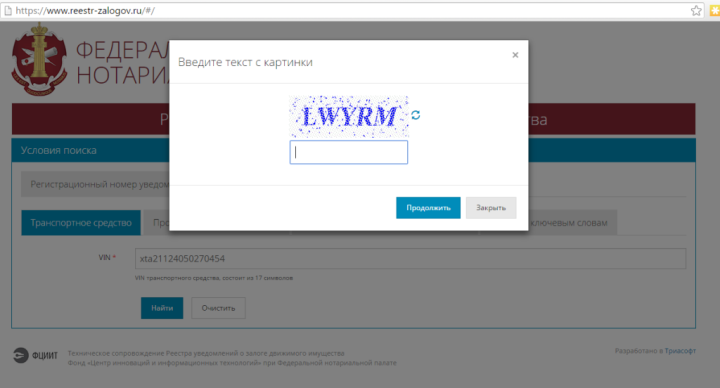

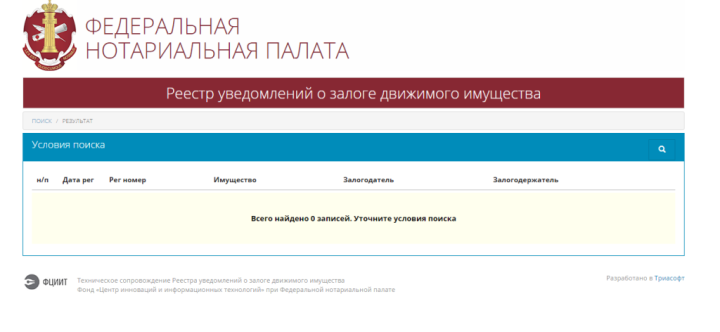

Проверка на сайте Федеральной нотариальной палаты

Мониторинг автомобиля на наличие его в качестве залога по кредиту на сервисе ФНП настолько же прост, как и в предыдущем варианте. Необходимо произвести четыре простых манипуляции:

2.

Выбрать раздел «Информация о предмете залога»;

3.

Ввести VIN код в соответствующее поле и нажать кнопку «Найти».

4.

Вписать проверочные пять символов с картинки, и нажать кнопку «Продолжить».

Если автомобиль не используется в качестве обеспечения по банковской ссуде, то на экране будет указано, что записей по данному транспортному средству не найдено.

Стоит учитывать, что введение VIN кода должно быть максимально внимательным, так как при малейшей ошибке в реестре также не найдется ни единой записи.

Проверка на сайте Федеральной службы судебных приставов (ФСПП)

Данный способ направлен больше на проверку самого владельца автомобиля, нежели залогового имущества. Именно для этого требовалось ФИО, адрес и дата рождения собственника. Ознакомиться с детальной инструкцией о проверке обременений на имущество гражданина России можно в этой статье.

Купил залоговый автомобиль, что делать?

Приобретение кредитного транспортного средства может произойти по двум причинам: невнимательность покупателя (не выполнял проверки) либо автомобиль является залогом в ломбарде или у частного лица. Во втором варианте осуществить проверку будет практически нереально.

В случае подобной ситуации новому владельцу придется подготавливаться к судебным разбирательствам. Других способов решения проблемы попросту не существует. Причем вариант с возмещением денежных средств и возвратом кредитного транспортного средства бывшему владельцу через суд более вероятен, чем оспаривать претензии банка. Ведь практически во всех случаях органы правосудия становятся на сторону кредитных организаций из-за того, что имущество, находящееся в обеспечении ссуды является собственностью коммерческой структуры.

Стоит отметить – на практике, помимо того что выиграть суд у банка по кредитному автомобилю практически нереально, довольно сложно вернуть деньги у бывшего владельца. Ведь продажа подобных транспортных средств зачастую связано с финансовыми трудностями. Поэтому необходимо использовать сразу все возможные варианты проверки автомобиля, чтобы потом не выплачивать кредит за авто, которое было приобретено за личные денежные средства. Тем более что все вышеуказанные способы полностью бесплатные.

Пока машина не находится под залогом, ее собственник может распоряжаться ею, как пожелает. Но у мошенников пользуется популярностью следующая схема:

- взять кредит;

- сделать дубликат ПТС;

- продать машину;

- уехать.

В результате покупатель рискует остаться без машины, которой может быть погашен чей-то долг. Из статьи узнаем, как проверить машину на кредит или залог и не попасться в сети мошенников.

Что нельзя делать с автомобилем под залогом?

При помощи залога обеспечиваются кредитные выплаты. Чаще всего залог оформляется еще тогда, когда производится покупка. Но также иногда выдача других кредитов предполагает залог транспортного средства.

Когда заключается договор залога, банку в большинстве случаев отдается на хранение паспорт технического средства как гарантия того, что данным имуществом он распоряжаться не будет.

Однако обойти этот пункт мошенникам ничего не стоит. Ведь одной базы по транспортным средствам, находящимся под залогом, просто не существует.

А что же банки?

Возникает вопрос о том, почему же банки не борются с такими вещами. А очень просто. Для них неважно, у кого будет отобрана машина, если долг не погасится. И если покупатель, приобретая транспортное средство, не знал о том, что оно находится под залогом, это не освобождает его от вероятности взыскания в пользу банка. Обычно так и происходит: продавец не выплачивает кредит, банк машину забирает. Даже если обратиться в суд, дело обычно заканчивается в пользу банка. Поэтому не праздным является вопрос: как проверить машину на кредит или залог?

При честной продаже заложенного автомобиля обращаются в компанию, которая занимается выкупом таких машин, договорившись с будущим покупателем о том, что он погасит кредит, а разницу между стоимостью автомобиля и кредитной суммой возвратят продавцу.

Как распознать, что автомобиль находится под залогом? Косвенные признаки

Большинство способов того, как проверить машину на кредит или залог, являются косвенными. Однако при совпадении всех их в совокупности можно с большой долей вероятности предполагать имеющийся залог на имущество.

Итак, обычно подозрительными бывают следующие обстоятельства.

- Вместо оригинала при сделке продавец предоставляет дубликат ПТС. Конечно, даже при оригинальном ПТС нет гарантии того, что автомобиль не находится под залогом. Многие банки не требуют этот документ, а просто снимают копию. Ведь и без него спокойно можно продать машину с дубликатом. Поэтому эта мера уже не имеет смысла.

- Автомобиль продается в течение 3 лет после покупки. Это может свидетельствовать о том, что он был куплен в кредит. Ведь обычно кредит на покупку машины выдается на срок не более трех лет.

- Низкая цена для данного класса автомобиля, находящегося в идеальном состоянии и с маленьким пробегом.

- Запись в паспорте ТС, что по договору комиссии — это и есть кредит.

- Продавец не может предоставить документы, которые подтверждают факт покупки машины. Но даже такой договор не гарантирует отсутствие мошеннических действий, так как автомобиль может быть несколько раз перепродан.

Как распознать, что автомобиль находится под залогом? Прямые признаки

Существуют и прямые признаки, свидетельствующие о залоге.

Так, об этом говорит запись в кредитной истории продавца. Но законных способов на сегодняшний день просто нет. Поэтому верить в добытую незаконным путем информацию не всегда стоит. Ведь даже сами банки иногда не могут найти кредиты на человека, кому собираются выдать залог. А продавец сам вряд ли раскроет истину.

Бывает, что в полисе КАСКО указан банк как и есть информация об автокредите.

Но, опять-таки, если этих прямых признаков нет, это еще не значит, что машина чиста. Как проверить машину на кредит или залог? Ведь она может быть заложена не только в банковском учреждении, но и в ломбарде, и даже у частного лица. В таком случае является невозможной проверка авто на кредит.

Надежные способы: как проверить ТС на залог

С точки зрения теории конечно, можно обратиться во все функционирующие на территории России банки с запросом: нет ли у них такого-то автомобиля, находящегося под залогом. Однако реализовать эту процедуру на практике нереально. В то же время банк вовсе не обязан выдавать информацию о клиентах, он даже не имеет права разглашать эти данные.

Конечно, чувствуется необходимость в создании единой базы заложенных машин. И такие дискуссии ведутся уже несколько лет. Но пока ситуация остается неизменной.

Самый надежный способ проверить машину на кредит - это обращение на платную проверку авто в дилерский центр. Но даже в этом случае не будет стопроцентной уверенности того, что машина не обременена долгами. Их база банков и центров не включает все без исключения учреждения данного типа. Но крупные центры, по крайней мере, гарантируют, что авто не куплено у них и их партнеров.

Есть компании, гарантирующие, что после того, как проверить машину на кредит или залог перед покупкой у них, можно быть уверенным в ее свободном состоянии. Если они предлагают проверить авто по базам ГИБДД, знайте, это обман. В ГИБДД не ведется учет автотранспортных средств, находящихся под залогом. О нем знают только банк и заемщик. Поэтому никто не может дать 100% гарантию. А если такое кем-то обещается, то это свидетельствует об обмане.

Что делать, если автомобиль под залогом?

Безусловно, когда выясняется такая ситуация, приятного от нее мало. Добросовестный покупатель в большинстве случаев узнает о залоге лишь тогда, когда банк решает взыскать автомобиль за неуплату.

Первый вариант, который приходит на ум, - это подать в суд. Может такое случиться, что сохранить машину все же получится. Также можно оспорить арест и продолжать пользоваться движимым имуществом.

Если же дело будет проиграно и автомобиль отберут, покупатель вправе потребовать возмещения уплаченных средств у продавца. Конечно, речь не идет о том, чтобы с ним договариваться. Ведь не для того же мошенник устраивал это все, чтобы в конце добровольно отдавать деньги. А может быть, он и собирался оплатить кредит, и вы никогда бы не узнали о его существовании, но реализовать это не удалось. Вполне возможно, что кредиторов набралось немало, и придется еще ожидать своей очереди.

Тогда решение суда может быть принято в пользу добросовестного покупателя. Суд обяжет вернуть деньги, а вот получить их, даже имея на руках решение, сложно.

Обычно подобные продавцы не имеют никакого имущества, откуда можно было бы получить взыскание. Некоторые, правда, идут в таких ситуациях на такие же схемы, просто продавая автомобиль. Но это скорее бессовестный поступок и, конечно, незаконный. Доказать его сложно, так как постановление на еще должно дойти до ГИБДД. И если успевают уложиться в этот промежуток, то можно сказать, что некогда добросовестный покупатель превратился в такого же мошенника. А последний покупатель, в свою очередь, приобретет право требования денежных средств у предпоследнего. У него появятся реальные шансы в том случае, если он докажет, что его продавец знал о решении суда. Однако, если почта работала так же медленно, как и всегда, то доказать, что продавец знал о наличии обременения, бывает невозможно.

Как не стать жертвой мошенников?

Итак, подытожив все вышесказанное, как узнать, машина в кредите или нет? Проверка должна проводиться обязательно. Ведь покупатель рискует в данном случае намного больше, чем продавец. При выявлении обременения покупатель рискует лишиться и денег, и уже своего транспортного средства.

Схема мошенничества такова, что сначала у покупателя не возникает никаких подозрений:

- кредит в банке оформляется на подставное лицо под обеспечение ТС;

- авто выставляется на продажу по выгодной цене;

- еще два-три месяца кредит погашается, а после этого поступления прекращаются;

- инициируются розыскные мероприятия;

- выясняется новый владелец ТС, но и у него автомобиль можно изъять.

Надежная проверка

Как проверить машину на кредит или залог? Надежные способы следующие:

- Если автомобиль застрахован по КАСКО, проверьте, есть ли там данные о наличии выгодоприобретателя.

- Посмотрите на самый первый договор: там указано, продавалось ТС в кредит или нет.

- Желательно, чтобы был оригинальный ПТС.

- Желательно иметь платежные документы при покупке машины.

Заключение

Если вы решили купить авто, бывшее в употреблении, в договоре купли-продажи обязательно укажите реальную стоимость. Тогда, если будет судебное разбирательство, вы получите больше шансов на возвращение денежных средств полностью.

Таким образом, на сегодняшний день нет 100% способов того, как узнать, что машина не в кредите. Кредиты, тем не менее, можно распознать по косвенным признакам и лучше отказаться от покупки при наличии их совокупности.

Как проверить машину на кредит или залог в банке? В России такую проверку можно осуществить по вин коду (vin), гос. номеру, у нотариуса или на одном из официальных сайтов государственных служб. А теперь обо всем по порядку.

Любой покупатель, решившийся на приобретение подержанного автомобиля, рискует столкнуться с недобросовестным продавцом или мошенником.

Опытный автовладелец знает множество хитростей, помогающих найти технические недостатки при покупке подержанного автомобиля, которые тщательно пытается скрыть продавец. Но далеко не все понимают, насколько важно перед покупкой проверить «юридическую чистоту» сделки, т.е. удостовериться, что транспортное средство не заложено или не арестовано судебными приставами за долги владельца. Ведь в этих случаях покупатель рискует не только возможными финансовыми затратами на ремонт, но и вообще может лишиться своего автомобиля, а заодно и денег, потраченных на его приобретение.

В соответствии с гражданским законодательством РФ, в случае покупки автомобиля, который передан в залог, его новый владелец автоматически становится залогодателем и несет все обязанности прежнего собственника по договору залога. Это значит, что банк или любое лицо, которому продавец заложил автомобиль, может изъять его у нового собственника и продать, чтобы погасить долги прежнего.

Как определить, что автомобиль в кредите или залоге

На какие признаки обратить внимание перед покупкой автомобиля:

- На руках у продавца дубликат ПТС. При подписании договора залога автомобиля большинство банков требует от заемщика сдать подлинник ПТС на хранение и возвращает его только после того, как кредит будет погашен. Конечно, дубликат может понадобиться и по вполне объективным причинам (смена фамилии, порча и пр.). Наличие в дубликате ПТС в графе «Особые отметки» записи о том, что он выдан взамен утраченного, должно насторожить.

- В страховом полисе КАСКО в качестве выгодоприобретателя указан банк. Это значит, что в случае угона или полной гибели транспортного средства страховое возмещение получит не владелец машины, а банк-кредитор для направления суммы страховки в погашение задолженности по кредиту. Такая запись в полисе однозначно свидетельствует о том, что автомобиль в залоге.

- Предыдущий собственник владеет автомобилем непродолжительное время . Это связано с тем, что средний срок кредита составляет три-пять лет, и хозяин автомобиля за это время не смог погасить задолженность. Понимая, что в случае предъявления претензий со стороны кредитора может остаться без автомобиля, он старается в кратчайшие сроки его продать.

- Цена продажи значительно ниже рыночной . Причина та же, что и в предыдущем пункте. Владелец пытается как можно быстрее продать автомобиль, пока его не забрали за долги, и поэтому готов снижать цену до минимальной.

- Продавец отказывается предоставить документы на приобретение автомобиля . ПТС подтверждает право собственности владельца на ТС, но документом, на основании которого это право возникло, является договор купли-продажи (ДКП). Если машина приобретена за счет кредитных средств банка, то в ДКП это обстоятельство будет указано. Кроме того, транспортное средство может быть куплено за счет займа, предоставленного ломбардом или любым физическим лицом. Отказываясь показать документ-основание права собственности, продавец пытается скрыть факт наличия залога.

Очень внимательно нужно отнестись к тем ДКП, в которых предусмотрена рассрочка платежа, т.е. стоимость автомобиля выплачивается частями. В соответствии с законом, имущество находится в залоге у продавца, пока покупатель полностью за него не рассчитался.

Если ни одного из перечисленных признаков не обнаружилось, не стоит тут же подписывать договор купли-продажи и отдавать продавцу свои кровно заработанные деньги. Отсутствие этих обстоятельств не гарантирует чистоту сделки.

Проверка авто перед покупкой

Чтобы перед покупкой удостовериться в отсутствии обременений в отношении приобретаемого автомобиля, можно воспользоваться несколькими общедоступными сервисами.

- Сайт ГИБДД - http://www.gibdd.ru/check/auto/ . Данный ресурс позволяет проверить ТС на предмет ограничения регистрационных действий, т.е. запрета на изменение собственника. Основанием запрета могут являться решения судов, следственных органов, судебных приставов и пр. Информации о заложенных автомобилях здесь нет , но сам факт ограничения регистрационных дейстивй может свидетельствовать о залоге либо об обращении взыскания на автомобиль для погашения долга владельца. Информация предоставляется по VIN-коду.

- Сайт Федеральной нотариальной палаты , которая ведет реестр уведомлений о залогах движимого имущества - https://reestr-zalogov.ru/ . При заключении договора залога сведения о нем предоставляются нотариусу в виде уведомления и заносятся им в единую базу данных. Как правило, такие сведения регистрируют банки-кредиторы с целью защиты права залога, поэтому если автомобиль заложен банку, то информация о нем с большой долей вероятности присутствует в реестре.

- Сайт Федеральной службы судебных приставов - http://fssprus.ru/iss/ . В разделе «Банк данных исполнительных производств» можно обнаружить информацию о том, что в отношении продавца автомобиля имеется исполнительное производство. Это существенно повышает риск сделки, т.к. продажа транспортного средства может быть оспорена кредиторами продавца. Кроме того, на момент совершения сделки в отношении ТС судебным приставом может быть вынесено постановление о запрете регистрационных действий, но в виду нерасторопности исполнительной системы данные о нем еще не поступили в ГИБДД.

- Сайт Федеральной миграционной службы - http://services.fms.gov.ru/info-service.htm?sid=2000 . Перед покупкой необходимо проверить данные паспорта продавца и убедиться, что он является собственником транспортного средства. На сайте ФМС паспорт можно проверить на действительность. Если данные паспорта указаны в списке, то он недействительный. Распоряжаться имуществом имеет право только его собственник, в случае продажи машины по поддельному паспорту сделка признается недействительной, и автомобиль придется вернуть настоящему владельцу. А вот уплаченные за него деньги уже вряд ли когда-нибудь вернутся к покупателю.

- Сайт http://vin.auto.ru/ . На данном сайте можно по номеру VIN найти информацию о заложенных автомобилях, которую предоставляют банки-партнеры сайта. Основная проблема в том, что количество банков, сотрудничающих с сайтом, очень ограничено.

Самая полная информация о кредитах и залогах собрана в НБКИ (Национальном бюро кредитных историй) , поскольку ее предоставляют банки-кредиторы, заинтересованные в формировании кредитной истории заемщиков. Но запросить в НБКИ кредитную историю вправе только сам заемщик или кредитор (с согласия заемщика). Постороннее лицо получить сведения из НБКИ официальным способом не вправе, а продавец автомобиля вряд ли будет согласен раскрыть свою кредитную историю и представить выписку из досье.

Что делать, если, несмотря на всевозможные проверки, покупатель приобрел заложенный автомобиль ? Запастить терпением, найти хорошего юриста и подавать иск в суд о признании права собственности на автомобиль в качестве добросовестного приобретателя либо требовать расторжения договора купли-продажи и возврата уплаченных денег. Скорее всего, решение суда будет в пользу добросовестного приобретателя.

Гораздо сложнее будет доказать добросовестность приобретения, если на момент подписания договора купли-продажи информация о залоге автомобиля была размещена на общедоступных ресурсах и у покупателя была возможность ее получить, но он ею пренебрег.

Если вы стали жертвой мошенников и приобрели заложенный автомобиль, то наш дежурный юрист онлайн готов бесплатно проконсультировать вас о необходимых действиях, которые вам нужно предпринять в ближайшее время.

Особенности банковского автокредитования

Прежде всего вам нужно понять несколько важных вещей, чтобы уяснить суть проблемы, ее отличие от подобных неприятностей и всю глубину таящейся в ней опасности. И поверьте, я вас не пугаю, а просто хочу довести всю правду, которая, в этом деле пока что далеко не на нашей стороне, к великому сожалению.

Итак, вот что вы должны себе предельно ясно представлять:

- Первое: кто же продает автомобили в кредит;

- Второе: отличия кредитного обременения автомобиля от остальных.

Кто на самом деле продает автомобили в кредит?

Машины в кредит непосредственно продают в основном автосалоны, но при этом они обязательно, так или иначе, сотрудничают с банками, т. к. более-менее серьезный современный бизнес без банковского посредничества малореален.

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Автомашину человек приобретает в автосалоне, там же оформляет кредит и вносит стартовый платеж. И внешне, особенно учитывая рекламные призывы, все выглядит так, как вроде бы автомобиль предлагается в долг самим автосалоном, ну а банк ему немного в этом помогает.

На самом деле все совершенно не так! Конечно, такие вещи никакая реклама афишировать не будет, да и сами менеджеры не станут особо распространяться на этот счет без прямого требования конкретных ответов. Дело в том, что в действительности вы берете автомобиль в долг именно у банка, а вот салон тут фактически играет роль помощника-распорядителя. Автомобили ведь продают производители, которым сразу нужны живые деньги для поддержки производства.

Посредниками выступают авторизованные дилерские центры, автосалоны и подобные похожие заведения, но основную или же вообще всю финансовую нагрузку при автокредитовании несут банки. А главное что? Правильно – финансы! Значит, кто главный из всей этой троицы? Конечно, банки! Банк, в партнерстве с автосалонами-дилерами, выкупает у производителей автомобили и потом перепродает их в том же партнерстве по кредитным программам.

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

И именно банки, выступающие в качестве финансистов бизнеса, разрабатывают основу таких программ, по которым потом работают салоны, выдавая их как бы за свои предложения. И по всем подписанным бумагам, даже несмотря на регистрацию в ГИБДД, настоящий хозяин кредитного транспорта банк, и он будет им являться до полного погашения кредита. Т. е. фактически человек, взявший автокредит, ездит на чужом автомобиле, невзирая на немалые суммы платежей. Так это устроено, хотя и кажется с виду каким-то абсурдом.

А теперь внимание!

Документация по автокредиту всеми банками составляется таким образом, чтобы в случае форс-мажоров финансовые убытки самих банков касались в самой минимальной степени. И такое понятие, как справедливость в этих документах совсем не учитывается т. к. даже сама честность тут и та весьма условна.

И какой из всего этого главный для вас вывод? А тот, что если человек , неважно новый у автодилера или Б/У у первого (второго, третьего и т. д.) хозяина, то он ему не принадлежит даже несмотря на имеющийся ДКП (договор купли-продажи) со всеми остальными документами и авто у вас всегда может отнять банк-собственник, которому абсолютно безразлично кто и на каких условиях является владельцем кредитного транспорта в любой точке времени. Этого важного вопроса я еще коснусь ниже.

Отличия кредитного обременения автомобиля от залогового

Шаг второй: проверка машины по интернету

Схема исследований по интернету на подозрение в кредитности авто та же, что и для залоговых.

- Портал Федеральной нотариальной палаты РФ – на предмет нахождения в реестре движимого залогового имущества;

- Vin.Auto.ru проверка проходит по ограниченному числу банков. Но проверить на всякий случай стоит;

- Портал Федеральной службы судебных приставов – на предмет судебных производств;

- Mycar-info.ru - проверка по базе НБКИ (национальное бюро кредитных историй). Услуга платная.

После подобных проверок (при личной встрече и по интернету), если ничего нехорошего не «всплыло», то уже можно делать вывод о том, что машина скорее всего без юридических проблем.

Шаг третий: проверка по финансовым учреждениям

Но если вы все еще сомневаетесь, или были обнаружены какие-то подозрительности, а вы все еще не хотите отказываться от сделки, то при необходимости, можно продолжить проверку через финансовые учреждения посредством работы с каждым банком по отдельности либо с бюро кредитных историй (БКИ).

Для кредитных машин и для залоговых методы исследования одинаковы.

Бюро кредитных историй

Проверка по бюро кредитных историй (при наличии кода субъекта). Код субъекта вам может предоставить хозяин авто или же вы можете его самостоятельно получить по паспортным данным продавца на сайте Центробанка через процедуру восстановления .

- НБКИ (национальное бюро кредитных историй) - имеет самую крупную базу о заёмщиках и работает с 1000 банков. Как запросить информацию здесь я писал выше;

- Эквифакс - также является крупным игроком среди БКИ;

- Кредитное Бюро Русский Стандарт - хранится вся информация о заёмщиках банка Русский Стандарт. Информация имеющаяся здесь может отсутствовать в базах других БКИ;

- Объединённое кредитное бюро - является партнёром Сбербанка России. Кредитные истории располагаемые данным бюро также могут отсутствовать в базах других БКИ;

- Государственный реестр бюро кредитных историй – каталог всех БКИ в РФ с контактными данными на сайте Центрального Банка России.

Имейте ввиду, что организации перечисленные выше бесплатно услуги не предоставляют.

Проверка по банкам:

- Банки.Ру - справочник поможет вам в работе со списками и контактами банков.

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Учтите, что в разных банках политика предоставления доступа к их реестрам залогов может существенно различаться: от полной закрытости для посторонних лиц и до предоставления сведений по простому онлайн-запросу через тикет, или в телефонном режиме.

Нюансы по ПТС

Как я уже писал, при выдаче автокредита многие банки имитируют документальный залог, оставляя у себя в сейфе паспорт транспортного средства (ПТС) на время погашения кредита и якобы для упреждения мошеннических продаж авто без своего ведома.

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

На самом деле эта мера мало чем может помочь в качестве стимулятора добросовестной выплаты долга. А беспокойство о незаконной продаже у банков не особенно острое т. к. они, как уже писалось, могут забрать авто не обращая внимание на то, кто им владеет. В дополнение ко всему КАСКО обеспечивает им покрытие расходов в случае порчи залогового имущества.

Более того, нет ни одного законодательного акта, который бы регламентировал такое изъятие ПТС. И некоторые банки открыто соглашаются с этим, не забирая паспорт у автозаемщика, отчего они практически ничего и не теряют и даже наоборот набавляют процент за «повышенный» риск.

Поэтому ПТС мошенник может иметь на руках и не прибегая к разным хитростям, наподобие оформления дубликата или просьбы о временном пользовании. На сегодня, т. к. многие люди уже наслышаны о всяких схемах, предусмотрительные мошенники специально оформляют автокредиты в банках, которые не изымают ПТС.

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Конечно, тот факт, что этот документ настоящий, оригинальный и не дублированный, прекрасно, но далеко не достаточно для убеждения в честности владельца.

Почему кредитное авто опаснее залогового

Вот тут я попытаюсь внести окончательную ясность в этот вопрос, который весьма мало освещен и многие люди даже не догадываются о различиях в уровнях опасности кредитного и залогового транспорта.

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Дело тут вот в чем. Как вы уже знаете, залоговые машины могут и не быть кредитными. А раз так, то юридически полное право собственности все же на стороне добросовестного приобретателя, у которого есть соответствующий документ это доказывающий (ДКП).

У заемщика-то банк через суд запросто отнимет залог т. к. имеется кредитный и залоговый договор, но вот если у этого заемщика автозалог купило другое лицо, соблюдая всю положенную , то начиная с 1 июля 2014 г. шансов у банков поубавилось.

Вышла новая редакция Гражданского кодекса, где прописано право добросовестного покупателя не возмещать убытки банкам, если есть возможность доказать, что покупатель прилагал какие-то усилия для проверки юридической чистоты автомобиля. Вот так! Правда, данное положение еще не утверждено как следует, но это дело времени.

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

Mitsubishi Lancer Evolution Взял тут: drive2.ru/r/mitsubishi/574127/

А в случае с кредитными автомобилями ситуация совершенно иная. Ведь вы помните, что они до погашения долга, согласно кредитному договору, юридически являются собственностью банка. Вот поэтому суды всегда и становятся на их сторону – имеется документ о собственности банка (кредитный договор), который аннулирует любые более поздние ДКП.

Даже в случае, когда судьям по-человечески жаль потерпевших, они все равно, под контролем банковских юристов, будут вынуждены выносить «несправедливые» решения – у них нет законодательных рычагов для иного. Вот когда всех кредиторов юридически обяжут вносить в базу Нотариальной палаты все данные о залогах, тогда этот казус и будет разрешен. Работа в этом направлении идет.

Я надеюсь, что в этой статье мне удалось полностью завершить тему о залоговых и кредитных проверках автотранспорта, обозначив различия и опасности для каждой из них.

Как проверяли авто на кредитность вы и какими способами пользовались? Расскажите мне о них и о ваших впечатлениях в комментариях. Это необходимая информация мне нужна. Ну и конечно, если она окажется полезной и интересной дополню ею статью с указанием вашего авторства.

Что ж, друзья, на этом статью я заканчиваю, а вам советую подписаться на мой блог и активно делиться статьями через соцсети, наполняя инфосферу русского интернета ценной информацией, что без сомнения, дело доброе и полезное.

Безопасных вам сделок и интересного пути на дорогах!

Комментариев к статье: 6

Илья

18.10.2016 | 16:00

Здравствуйте, Иван.

Спасибо вам за выражение вашей точки зрения на странице моего блога.

Ваш комментарий не является вопросом, но я тоже отвечу на него по частям.

1) «Законодатель четко определил в поправках ст. 352, п.1, п. п. 2 снятие залога если…»

К сожалению, Иван, законодательству РФ (как и всех других стран СНГ и большинству стран мира) еще очень и очень далеко до четкости и ясности как в общих чертах, так и частностях. И это не мое мнение, а честная и полезная официальная позиция российской Фемиды, т. к. это позволяет не почивать на ниве очковтирательства, а далее совершенствовать законодательство, что делают все цивилизованные страны.

Так вот, эта фраза: «четко определил», как раз к указанному вами подпункту № 2 совершенно не относится, т. к. именно этот подпункт является наиболее туманным и многозначным из всей статьи. Не даром именно на него отсутствуют комментарии – не потому, что он предельно понятен, а потому, что его интерпретация может занять объем средней книги.

2) «…лицом, которое не знало и не должно было знать, что это имущество является предметом залога»

Именно в этой части и кроется подвох – при наличии грамотной юридической поддержки со стороны ответчика, доказать то, что истец «не должен был знать» во многих случаях очень проблематично, особенно, когда шаблоны договоров по автокредитам специально и целенаправленно создаются очень грамотными юристами, с обязательным учетом именно данного пункта.

И пресловутый мелкий текст тут лишь самая старая и простая ловушка из многих других, на которую, тем не менее, до сих пор ловится масса людей.

3) «Какая разница залоговая машина или кредитная?»

Тут ответ простой – разница большая. На этот счет можно написать отдельную большую статью и я не стану этого делать в комментариях, но отмечу, что даже сам кредит на машину так и называется – «Автокредит» (что уже отличие), который стандартно включает и автозалог. То есть, это особенный вид кредитования. Например, вы пришли в банк за потребительским кредитом, но банк отказал, а вот автокредит он вам вполне может выдать – и это далеко не единственная разница. То есть, ваше «Договор займа, кредита заключается на сумму денег не зависимо на что они взяты.» не соответствует действительности – очень даже зависит на что они взяты, и при крупных суммах попробуйте вы только отказать менеджеру в предоставлении информации о том, на что берете деньги – он моментально внесет кардинальные коррективы по решению: повысит проценты вдвое или откажет в кредите.

4) «В ПТС вписывается собственник согласно договору купли продажи»

Ну конечно вписывается, банку нет надобности вписывать себя в ПТС кредитной машины. Почему? А потому, что она, машина эта, банку также без надобности. Ему нужна не ваша машина, а деньги за эту машину + прибыль. Вот поэтому запись в ПТС ваша, а деньги за машину банка. То есть, на первом месте у банка деньги, а сама машина как обеспечение кредита его не очень интересует – железом владеете вы, а стоимостью этого железа владеет банк. И эту стоимость он запросто может пересчитать, в свою, естественно, пользу, если банку придется забирать машину назад по неуплате.

Вместе с машиной, даже если она в хорошем состоянии, кроме самих процентов, придется добавить еще – авто с записью в ПТС от реального владельца, а не дилера, считается уже БУ, со всеми последствиями для оценки.

Я думаю, вы в курсе отличий между собственником и владельцем? В случае с кредитной машиной вы по ПТС являетесь полноправным владельцем, но только условным собственником, т. к. настоящий собственник – банк. Как это понять? Банку, как я уже говорил, принадлежат деньги за авто, которое его служащие могут и в глаза не видеть. Банк – это финансист, а не автомагазин. Поэтому все права собственности на все железо ваше, а на то, что оно стоило в новом своем состоянии – банка. Эту тонкость мало кто из потребителей понимает.

Иначе говоря, если между вами и банком будет суд, то банк отнимет у вас свои деньги тем, или иным образом. Но, в то же время, если вы, как несостоятельный плательщик, пожелаете погасить долг банку не указанным в договоре автомобилем (вернее его остаточной стоимостью – т. е. уже только часть долга), а чем-то другим, что подходит для подобного погашения, то приоритет останется за вами – суд присудит железо вам, а деньги банку и банк особо против не будет, если замена полноценна.

Пример: вы не можете платить кредит деньгами, но и машина вам нравится, и вы отдавать ее не желаете. И у вас есть дача. Тут можно даже без суда поменять залог, если банк признает дачу по оценке стоящим возмещением. Но если возникнут проблемы и суд, то приоритет владения железом всегда ваш, а не банка, при условии если у вас имеется что-то другое, чтобы покрыть все то, что требует банк: дорогое имущество, недвижимость, ценные бумаги, драгоценности, антиквариат, произведения искусства и т. п.

5) «Но надо следить за практикой судов.»

Совет этот хорош для любой страны и для любого юриста (не простого гражданина, конечно), но если брать Россию, то только в качестве полезного дополнения – не более. Почему? А потому, что в РФ не существует практики прецедентного права. Если вы юрист, то вы должны знать, что это такое и какую важность это имеет в отношении ценности этого самого отслеживания судебной практики.

Для читателей поясню: прецедентное право – это наивысшая степень судебной ответственности в рамках всей судебной системы государства. Даже не все развитые страны могут позволить себе такую роскошь, как прецедентное право.

Оно означает то, что одно отдельно взятое окончательное судебное решение имеет силу ИСТОЧНИКА ЗАКОНОДАТЕЛЬСТВА! Иначе говоря, отдельные судебные решения могут прямо влиять на установленные законодательные нормы страны, вплоть до полной отмены затрагиваемых статутных нормативов или таких же прецедентных решений.

В России, к сожалению, повсеместно внедрено лишь статутное право (классическое законодательное) и отдельные решения судов могут браться для других производств только в качестве рекомендаций, примеров, или в качестве «принятых во внимание» случаев. На сами решения суда судебные прецеденты в РФ совершенно не влияют – судья может вынести любое устраивающее его (или того, кто дал ему взятку) решение, которое можно подогнать под соответствие статутного права.

Есть еще постановления Верховного суда РФ (точнее, его Пленумов по отдельно взятым сложным вопросам), но опять же, эти решения ПВС РФ имеют силу только более авторитетных рекомендаций судам и не более.

Что это означает? А то, что если между банком и судом есть «взаимопонимание», то водителю повернуть дело в свою пользу на основе каких-то отдельных решений будет очень тяжело или же совсем невозможно – любой суд РФ, при вынесении своих решений, имеет абсолютно полное право не учитывать и не брать во внимание любые прецеденты, причем без пояснения причин.

Вот такие дела.

Всего вам доброго, уважаемый Иван, еще раз спасибо за заинтересованность и высказывание собственной точки зрения на проблему.

Ответить

Илья

12.01.2017 | 11:46

Здравствуйте, Константин.

Собственником кредитного авто является автозаемщик – на него регистрируется машина и оформляется ПТС. Если в ПТС вписан банк, то это уже не автокредит. Банку принадлежит лишь стоимость кредитного автомобиля, а не он сам. Просто это такая схема, когда кредитное авто одновременно является залоговым обеспечением автокредита. Но это просто шаблон – вы вправе согласовать с банком иные условия залогового обеспечения предоставив другое ценное имущество, и не обязательно движимое.

Банку нужны деньги, т. е. прибыль с их оборота, а не сами автомобили.

У банков есть разные программы кредитования. У разных банков они могут отличаться в частностях, но основная их масса по своей сути идентична, т. к. это все уже давно отработанные схемы с Запада, адаптированные под наши условия. Разрабатываются, конечно, и чисто наши программы, но в банковском кредитовании почти все что можно было придумать, давно придумали.

Это я к тому, что программа банковского автокредитования как раз такая обкатанная со всех сторон старушка. И разными банками планеты она, адаптированная под законы и рыночные условия страны, применяется повсеместно с не очень значительными отличиями во второстепенных деталях.

Так вот, для программ банковского автокредитования общепринято то, что кредитное ТС переходит в юридическую собственность владельца-автозаемщика. В полную юридическую собственность, только с кредитным обременением. А полная юридическая собственность автомобиля подразумевает владение полным пакетом документов на него, включая и ПТС, конечно, на ваше имя.

Вы можете подумать: а почему банки такие глупые и подвергают себя повышенному риску? Неужели они не могли использовать схему, когда в ПТС вписан банк? А они и используют – это называется банковский автолизинг, когда вы не являетесь собственником используемого авто. Но это совсем другая программа. И у банков их множество, для каждой есть своя клиентская ниша, приносящая прибыль. Пока программы приносят прибыль, они будут применяться, несмотря на возможность мошенничества.

Ну а то, что многие банки берут в «залог» ПТС – это больше психологический прием, стимулирующий клиента к порядочности. При желании это препятствие можно обойти.

Ответить

Илья

28.03.2017 | 23:46

Здравствуйте, Константин.

У вас интересный вопрос, который волнует многих, кто сталкивался или слышал о махинациях с кредитными авто. И вы совершенно правы, считая, что осознанная продажа обремененного автомобиля по сути считается разновидностью мошенничества.

Но большинство юристов ограничивается более скромным определением. Примерно таким: «в деянии могут быть усмотрены признаки элементов мошенничества». И все как один советуют не тратить время на бесплодные попытки инициировать возбуждение уголовного дела, а сосредоточиться на расторжении ДКП и возврате денег за авто.

То есть предлагается бороться с последствиями мошеннических действий, признавая, что мошенник должен остаться без наказания.

При этом юристы абсолютно правы, т. к. если вы не послушаете их и упрямо отнесете заявление в полицию или в прокуратуру, то скорее всего получите отказ в его принятии, и иногда не в совсем вежливой форме. Отповедь обычно звучит так: «полиция не коллекторская контора – разбирайтесь кто кому должен в суде».

Однако некоторые потерпевшие, после отказа в принятии заявления, шли дальше и обжаловали отказ в прокуратуре или в суде на основании ст. 124 и 125 УПК. После этого заявление принимали, но потом все равно отказывали в возбуждении уголовного дела по ст.159 УК («мошенничество») на основании отсутствия состава преступления или отсутствия доказательной базы.

Общая же позиция судов такова, что вопрос о привлечении к уголовной ответственности за продажу авто, обремененного кредитной залоговостью, рассматривается с перспективой серьезного наказания в случаях, если сумма залога превышает 1 млн 500 тыс. рублей. В судебной практике не раз было и такое, когда потерпевший причислялся к виновнику, т. к. продавец утверждал, что покупатель был в курсе ситуации с авто. И невозможно было доказать, что он действовал не в сговоре с продавцом.

Жуликоватые «толкачи» кредитных машин прекрасно знают, что в самом худшем случае строгое наказание им не грозит, поэтому и не боятся обманывать. В самом деле, ведь в развитых и странах Запада человека могут гуманно посадить (и садят) в тюрьму просто за банальную смотку пробега. А тут игнорирование явного жулья на основании трудностей по доказательной базе. Будем надеяться, что в будущем законодательство как-то более серьезней отнесется к проблеме «кидков» автомобилистов по кредитным машинам.

Всего вам доброго, Константин.

Ответить

Иван

14.10.2016 | 03:41

Законодатель четко определил в поправках ст 352п.1п.п.2 снятие залога если лицо возмездно приобрело и не знало и не могло знать о залоге. Какая разница залоговая машина или кредитная? Договор займа, кредита заключается на сумму денег не зависимо на что они взяты. Если на приобретение авто, соответственно идет плюсом договор залога авто в обеспечении денежного обязятельства. В птс вписывается собственник согласно договору купли продажи. Соответственно наконец то закон повернулся в пользу граждан. Но надо следить за практикой судов. Вот собственно практика суда в этой части: rospravosudie.com/court-s...s/act-535225967/

Ответить

Константин

29.11.2016 | 15:05

Здравствуйте.

В случае кредитного авто собственником является банк. То есть этот банк должен быть вписан в ПТС?

Ответить

Константин

10.03.2017 | 16:48

Здравствуйте.

Я не шибко разбираюсь в юридических вопросах))) Но у меня такой вопрос:

Ну, предположим, купил я кредитный авто. Через некоторое время все всплыло и машину банк забрал себе. Естественно ни один «кинутый» автовладелец с таким положением веще не смирится. Ну лично я бы подал жалобу в прокуратуру о мошенничестве. Это же и есть мошенничество со стороны прежнего владельца, продавать кредитный авто и не платить по кредиту. Соответственно ему светит «уголовка». Тогда какой смысл продавать кредитный авто?

Ответить