Ст 19 фз 76 о статусе военнослужащих. Комментарий к федеральному закону"о статусе военнослужащих". Глава I. Общие положения

Приказ ФНС России от 29.10.2014 №ММВ-7-3/558@

Работа с НДС в ПК "Налогоплательщик ПРО"

- Формирование новой налоговой декларации по НДС

- Новые формы налоговых регистров по учету НДС (для формирования разделов 8-12 декларации)

- Удобный интерфейс ввода, формирования и редактирования налоговых регистров

- Автоматическая подготовка данных из раздела "Бухучет", по введенным данным из книг учета покупок и продаж, для формирования декларации по НДС (для пользователей ПК "Налогоплательщик ПРО")

- Импорт файлов в утвержденных форматах (для новых пользователей)

- Проверка контрагентов

- Отправка отчетов по ТКС

Скачайте и бесплатно протестируйте функционал новой ПРО-версии!

Последние изменения в программе в разделе НДС

Начиная с версии 2015.6.29 в программе доступны следующие изменения:

- Для счетов-фактур в иностранной валюте реализован перерасчет сумм покупок и продаж в рублях

- Изменен интерфейс и алгоритм формирования счетов-фактур на авансы (полученные и выданные), исправительных счетов-фактур (полученных и выставленных), корректировочных счетов-фактур (полученных и выставленных)

- Добавлен механизм установки фильтра в регистрах по НДС (например, по контрагенту за период, по коду вида операции и др.)

- Добавлен интерфейс Дополнительных листов к книгам покупок и продаж

- Реализовано отражение счетов-фактур в дополнительных листах книги покупок и продаж (на авансы, корректировки, исправления) при импорте из Данных счетов-фактур, подготовленных в Налогоплательщик ПРО

- Восстановлен порядок отражения счетов-фактур в Книгах покупок и продаж в хронологическом порядке (в интерфейсе и при печати)

- Исправлен механизм возмещения НДС при реализации по ранее полученному авансу

- При отсутствии кода валюты в счете-фактуре, код устанавливается автоматически равным 643, Российский рубль

- Устранено задвоение документов в Книгах покупок и продаж при отражении авансов при импорте в регистры по НДС

Декларация по НДС для ИП и ООО подается налоговыми агентами для контроля начисления надбавок к цене реализуемого товара. Фактически налог на добавленную стоимость уплачивается покупателями, которые приобретают продукцию.

Налоговая декларация по НДС представляет собой стандартный отчетный документ утвержденного образца. Налогоплательщики должны ежеквартально представлять в фискальные органы сведения о сумме пошлин. Сдать декларацию по НДС необходимо до наступления 25 числа месяца, следующего за отчетным. В противном случае в отношении налоговых агентов применяются различные административные санкции.

Ставки налога

Согласно действующему закону НДС имеет различные ставки от 0 до 18%. Сниженная ставка в размере 10% применяется в отношении:

- Книжной продукции и образовательных периодических печатных изданий.

- Детских товаров.

- Медицинских изделий.

Государственные органы утверждают и обновляют перечень продукции и услуг, в отношении которых применяется нулевая ставка по налогу на добавленную стоимость. Декларация по НДС 2018 года со ставкой 0% подается в отношении таких товаров и работ как:

- изделия, провезенные через таможню, свободную таможенную зону;

- услуги международной перевозки;

- экспорт электроэнергии;

- работы, выполняемые в морских и речных портах по хранению товаров для перевозки через российскую границу;

- транспортно-экспедиционные услуги;

- услуги перевозки пассажиров и багажа за пределы территории РФ;

- продукция для космической деятельности;

- драгоценные металлы;

- построенные суда, подлежащие регистрации;

- товары для официального использования международными и дипломатическими организациями.

Нулевая налоговая декларация

Нулевая декларация по НДС сдается организациями и предпринимателями, которые не осуществляли коммерческую деятельность в течение отчетного периода. При заполнении документа налогоплательщик отмечает полные реквизиты компании.

В полях с размером уплачиваемого налога ставится прочерк. Это означает, что в налоговой декларации по НДС заполняется только титульная страница и сведения о налоговом агенте.

Если предпринимательская деятельность не ведется субъектом по ОСНО, он может представить в ФНС единую упрощенную декларацию (ЕУД). Преимуществом этого документа по сравнению с обычной декларацией является возможность подачи на бумажном носителе. ЕУД сдается юридическими лицами до 20 числа месяца, следующего за истекшим кварталом.

Как сделать и подать декларацию НДС

Заполнение отчетного документа

Декларация НДС при УСН и других налоговых режимах формируется по утвержденному формату документа. Она включает 12 основных разделов. Согласно установленному порядку заполнения декларации по НДС налогоплательщикам не всегда требуется заносить сведения в каждый из существующих разделов.

Налоговый агент указывает данные об организации на титульном листе. Далее отчетная декларация фиксирует финансовые обороты с НДС, освобожденные от налогов операции. Для правильного заполнения документа налогоплательщику потребуется иметь книги продаж и журналы учета счетов-фактур, где указывается полная стоимость товаров с учетом налога и без него.

Отправка отчетной документации в налоговую инспекцию

Отправлять декларацию НДС нужно в электронном виде. Бумажный вариант был отменен в 2014 году. Документы принимаются в ФНС по месту регистрации коммерческой организации.

Налогоплательщики осуществляют подачу декларации посредством спецоператора, выполняющего электронное обслуживание на основании договора. Если налоговый агент нарушает предписания закона и подает документы в виде бумажного бланка, ему выписывается штраф, минимальный размер которого составляет 1 000 рублей.

Сдача декларации через «Налогоплательщик»

Изменения в декларации по НДС в 2015 году

Объём изменений по учёту данного косвенного налога и по порядку отчётности по нему является в 2015 году наиболее значительным.

Вот некоторые из уже введённых новшеств:

- расширен перечень случаев, когда налоговый орган может при проведении камеральной налоговой проверки истребовать у налогоплательщика документы (изменён п. 8.1 ст. 88 НК РФ); при этом инспекторы ФНС получили также право проводить осмотр территорий, помещений проверяемого лица, документов и предметов (п. 1 ст. 92 НК РФ);

- утрачена необходимость ведения журналов учёта полученных и выставленных счетов-фактур (п. 3 ст. 169 НК) постольку, поскольку вся необходимая информация дублируется в книге покупок и книге продаж , а обязанность по ведению указанных книг сохраняется;

- счёт-фактуру может подписать одно лицо и за руководителя, и за главного бухгалтера;

- НДС по нормируемым расходам можно принимать к вычету в полном объёме (утратила силу норма абз. 2 п. 7 ст. 171 НК). НДС по всем нормируемым расходам (за исключением представительских) можно принимать к вычету в полном объёме;

- внесены изменения в Правила заполнения счета-фактуры для комиссионеров;

- изменена форма декларации по НДС с включением в неё данных из книг покупок и продаж;

- разработаны новые коды видов операций для сдачи декларации по НДС;

- декларация по новой форме впервые сдаётся по итогам I квартала 2015 года, то есть не позднее 27 апреля (перенос с 25 апреля, субботы);

- дополнен перечень продукции, реализация которой облагается по льготной ставке НДС в 10% (ПП от 25.12.2014 № 1491)…

С некоторыми иными изменениями в правилах учёта НДС можно ознакомиться в разделе «Новости »; полный перечень изменений законодательства, вступивших в силу с 1 января 2015 г., представлен на странице КонсультантПлюс .

Заполнение и подача декларации по НДС с ПК «Налогоплательщик ПРО»

С помощью ПК Налогоплательщик вы сможете эффективно управлять всей своей деятельностью по ведению и отправке любых отчетностей, поскольку автоматизация учета – это удобно, быстро и легко! В вашем распоряжении любые функции программы, среди которых упрощенка, расчет заработной платы, отчетности по кадрам, заполнение и отправка отчетностей в ФСРАР, ФСС, ПФР, ФНС, интернет отчетность и многое другое.

скачать программуУ одних это связано с крупной и дорогостоящей покупкой, у других в силу своей индивидуальной предпринимательской деятельности, но и тем и другим стоит ознакомиться с важными моментами данного документа и на что стоит обратить внимание при заполнении.

С чего начинается подача декларации и кому она необходима?

Прежде чем начать заполнять декларацию по налогу на добавленную стоимость следует разобраться: кому и когда это следует делать.

Итак, декларацию НДС подают все налогоплательщики , даже те, которые освобождены от этих обязанностей и платят единый налог.

Декларацию не подают юридические и физические лица, которые не являются налогоплательщиками.

Но, в тоже время, если они исполняют обязанности налогового агента, то все равно, они должны сдавать титульный лист и второй раздел отчета.

Сроки сдачи декларации

Сроки сдачи для всех одинаковы: не позднее 20-го числа месяца, который следует за отчетным периодом. То есть срок сдачи отчета за первый квартал - до 20 апреля, за 2-ой - до 20 июля и так далее.

За несдачу или несвоевременную подачу отчетности предусмотрен штраф в размере 5% от общей суммы налога за каждый месяц просрочки, но не более 30% от общей суммы, но не менее 1000 рублей.

Кроме того, своевременно поданная и правильно заполненная декларация - гарантия возврата НДС организации или ИП.

Основные правила заполнения декларации НДС

Форма декларации была утверждена 15.10.2009г. приказом Министерства финансов РФ № 104н (в редакции от 21.04.2010 № 36н).

Новшество : Подается она в электронном виде. Порядок ее заполнения приведен в таблице:

|

Раздел декларации |

Кому заполнять |

Расшифровка |

|---|---|---|

|

Титульный лист |

||

|

22 - за второй квартал 23 - за третий квартал 24 - за четвертый квартал |

||

|

Заполняется, если были произведена операция по выставлению счета-фактуры с выделением налога от лица, которое не является плательщиком НДС |

||

|

Заполняется в последнюю очередь. Информация берется из строки 230 раздела 3 |

||

|

Заполняется в последнюю очередь. Информация берется из строки 240 раздела 3 |

||

|

Заполняется налоговыми агентами |

||

|

Заполняется всеми налогоплательщиками. Операции по реализации товаров, работ или услуг, которые облагаются НДС. |

Столбец 3 заполняется на основании книги продаж. Столбец 5 = значение в столбце 3*0.18 (оборот по К68/2) |

|

|

Столбец 5= значение в столбце 3*0.1 |

||

|

Заполняется, если сумма НДС определяется расчетным методом. |

||

|

Заполняется при получении предоплаты или частичной платы в текущем периоде ((Д 62/2 К 51)* 18/118) |

||

|

Суммы налога, подлежащие восстановлению. Строки 100 и 110 - расшифровка строки 090 (Д76 ВА/К 68/2) |

||

|

Итоговая строка. Сумма значений строк 010-090. |

||

|

Сумма вычетов, на которые организация имеет право при получение работ или товаров, которые приобретены для осуществления налогооблагаемых операций. (оборот по Д 68/2) |

||

|

Сумма вычетов при перечислению аванса поставщику (Д 68/2- К 76 АВ) |

||

|

Сумма вычета при выполнении строительно-монтажных работ (Д 68/2- К 08/3) |

||

|

Сумма вычетов при ввозе товаров на таможенную территорию |

||

|

Сумма налога с авансов у продавца зачисленная с даты отгрузки (Д 62/2- К 62/1)*18/118 |

||

|

Итоговая строка. Общая сумма налоговых вычетов (строки 130-200) |

||

|

Сумма налога, которая подлежит уплате (разность строк 120 и 220 если больше или равна нулю) |

||

|

Сумма налога, которая подлежит возмещению ((разность строк 120 и 220 если меньше нуля) |

||

|

Заполняется только теми налогоплательщиками, которые совершают операции, которые облагаются по ставке 0% |

||

|

Для налогоплательщиков и налоговых агентов, которые совершают операции, не подлежащие обложению налогами. Если подобных операций нет, то раздел сдается с прочерками. |

Важно! Если у Вас есть операции по выдаче заемных средств, то этот раздел необходимо заполнить и занести данные о сумме выданных займов и начисленных процентов |

Правила заполнения нулевой декларации

Нулевая декларация - отчет об отсутствии движения по счетам. Сдается в случае, если деятельность не велась. Заполняются только титульный лист и первый раздел.

|

Раздел декларации |

Код или наименование строки |

Кому заполнять |

Расшифровка |

|---|---|---|---|

|

Титульный лист |

Номер корректировки |

Заполняется всеми налогоплательщиками |

Ставится 0 для первичной декларации 1, 2 и т.д. - для уточненных деклараций |

|

Налоговый период |

21 - если подается декларация за 1 квартал 22 - за второй квартал 23 - за третий квартал 24 - за четвертый квартал В случае ликвидации вписываются коды 51, 54, 55, 56 - за 1, 2, 3 или 4-ый кварталы соответственно |

||

|

По месту нахождения |

Ставится 400, что означает, что отчет сдается по месту регистрации |

||

|

В случае, если код состоит из 10 знаков, он вписывается следующим образом Пример - «1234567890-», т.е. в конце ставятся два прочерка |

|||

|

Раздел 1 - отражается сумма налога, который следует уплатить |

Заполняется всеми налогоплательщиками. В случае, если организация или ИП освобождены от обязанностей уплаты НДС, сдают данный раздел с прочерками |

Сдается с прочерками |

Условия подачи уточненной декларации

Законом предусмотрены случаи, когда может быть сдана уточненная декларация. Это те случаи, когда необходимо внести изменения в первоначальный отчет: исправление недоплаты (сумма исчисленного налога меньше суммы налога, который необходимо перечислить) и исправление переплаты (сумма исчисленного налога больше).

В первом случае, сдать уточненный отчет необходимо как можно раньше во избежание всевозможных штрафов. Если сумма налога больше, то «уточненку» можно не подавать, но лучше все-таки сдать, чтобы эта переплата не потерялась и могла быть зачислена в счет уплаты будущих налогов.

Таким образом, были рассмотрены основные моменты заполнения декларации НДС, а также приведены подробные примеры заполнения, с помощью которых не составит особого труда заполнить документ самостоятельно.

Заполнение декларации по НДС является важным и неотъемлемым моментом ведения налоговых отношений с государством как для индивидуальных предпринимателей, так и для организаций. Понимание основных особенностей данного налога поможет правильно рассчитывать НДС. Прежде чем описывать порядок заполнения декларации по НДС, выясним, что представляет данный налог, кто обязан платить и куда.

НДС: что это такое

Налог на добавленную стоимость - косвенный налог. Государство изымает в бюджет часть стоимости товара (работы, услуги), которая образуется на всех стадиях процесса производства и вносится в бюджет по мере реализации. Сумма НДС поступает в бюджет раньше конечной реализации, потому что налог уплачивает каждый участвующий в производстве товара, услуги или работы на разных стадиях. Ставка НДС в России равна 18% (значение, применяющееся по умолчанию). Также существует НДС 10% и 0%. Для более наглядного представления о НДС, рассмотрим пример. ИП Сидоров купил два мешка гречки за 10 000 рублей и решил продать за 10 500 рублей. 500 рублей - добавленная стоимость, которая облагается налогом.

НДС на территории РФ ввели с 1.01.1992 года, и тогда он был равен 28%. Основные требования по НДС зафиксированы в Налоговом кодексе России - глава 21. с 1.01.2001 года.

Кто подаёт декларацию по НДС?

Плательщиками НДС выступают индивидуальные предприниматели, организации, а также лица, перевозящие товар через границы Таможенного союза (в соответствии со статьёй 79 ТК Таможенного союза). Рассмотрим основные особенности уплаты индивидуальными предпринимателями в соответствии с выбранными системами налогообложения:

- Индивидуальные предприниматели, находящиеся на ОСНО, платят НДС и подают декларацию (за исключением случаев описанных в пункте «Право на освобождение от выплаты НДС» в данной статье).

- Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, платят налог в следующих случаях:

- осуществляя ввоз товаров в Россию (статья 151 НК РФ);

- при добровольном выставлении покупателю счёт-фактуры с выделенным НДС (пункт 5 статьи 173 НК РФ). Необходимо учитывать, что при упрощённой системе /Доходы/ - налог необходимо включить в доходы; а при УСН - /Доходы - Расходы/ - включать налог в доходы и расходы не нужно;

- при простом товариществе (статья 174 НК России).

Внимание: ИП на УСН и ЕНВД в случаях, не входящих в перечень выше, не платят НДС.

Право на освобождение от выплаты НДС

Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, освобождаются от уплаты НДС (за исключением случаев, которые предусмотрены в статье 151, 173 (пункт 5), 174 (пункт 1) НК РФ). Если оборот индивидуального предпринимателя, находящегося на ОСНО, за последние три месяца составил меньше двух миллионов рублей без учёта налога, он имеет право не платить налог (пункт 1 статьи 145 Налогового кодекса России). Но необходимо уведомить об этом налоговую инспекцию.

Примечание 1. Положения статьи 145 (пункт 1) НК РФ не распространяются на индивидуальных предпринимателей, которые реализуют в течение указанного трёхмесячного периода подакцизные товары (то есть тех, которые облагаются акцизами). В статье 181 НК РФ даётся перечень данных товаров:

- этиловый спирт, который был произведён как из пищевого, так и непищевого сырья (этиловый спирт денатурированный, спирт-сырец; винные, ягодные, коньячные, кальвадосные, висковые виноградные дистилляты);

- продукция спиртосодержащая с долей спирта этилового более девяти процентов;

- алкогольная продукция с этиловым спиртом, доля которого более 0,5% (исключение составляет пищевая продукция);

- табачная продукция;

- легковые автомобили и мотоциклы (мощность двигателя которых больше 150 л.с. (или 112,5 кВт);

- бензин для автомобилей;

- топливо дизельное;

- масла для двигателей (дизельных и инжекторных/карбюраторных);

- бензиновые фракции, которые были получены в результате перегонки/переработки нефти. природного или нефтяного газа (попутного).

- бытовое печное топливо с температурой кипения 280 - 360 градусов Цельсия;

- керосин авиационный;

- газ природный.

Примечание 2. Освобождение от уплаты НДС (согласно ст. 145 пункту 1 НК РФ) не может быть применено при ввозе товаров на российскую территорию или территории, которые находятся под юрисдикцией России и подлежат налогообложению (подпункт четыре пункт 1 статья 146 НК России).

При использовании права на освобождение от уплаты НДС, надлежит письменно уведомить налоговый орган по месту учёта ИП и представить документы, указанные в пункте шесть статьи 145 НК России. Перечень необходимой документации для освобождения/продления срока освобождения от уплаты НДС (нужно представить до 20 числа месяца, с которого предполагается использовать данное право, в налоговую по месту учёта):

- письменное уведомление, установленной формы;

- выписка из книги продаж (ОСНО);

- выписка из книги учёта доходов и расходов (и учёта хозяйственных операций - ОСНО; без учёта хозяйственных операций - УСН).

Примечания:

- ИП, которые перешли с УСН на общий режим (ОСНО), предоставляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют УСН;

- для ИП, которые перешли на ОСНО с системы, которая предусматривает (налогообложение для товаропроизводителей сельхозпродукции), представляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют систему налогообложения для сельхозпроизводителей товара.

Как вычислить сумму НДС к уплате?

Вернёмся к примеру с ИП Сидоровым и рассчитаем сумму НДС. В цену, по которой ИП Сидоров приобрёл гречку (10 000 рублей), уже включён НДС «входящий», который равен 18%. Его сумму можно рассчитать следующим образом. Составляем пропорцию и вычисляем значение Х.

10 000 = 118%

Х = 100%

Для этого 10 000 умножаем на 100 и делим на 118. Получаем сумму без НДС - 8 475 рублей. При этом «входящий» НДС равен 1 525 рублям (10 000 минус 8 475). По такой же схеме рассчитывается сумма без «исходящего» налога. Она равна 8 898 рублям (10 500*100/118). «Исходящий» НДС - 1 602. Чтобы определить сумму, которую необходимо внести в бюджет, отнимаем от «исходящего» налога «входящий». Получаем 77 рублей (1 602 минус 1 525). Этот принцип расчёта используется при заполнении декларации по НДС.

Виды ставок НДС

Десятипроцентная ставка используется при реализации товаров или услуг, имеющих социальное значение (пп. 1 - 5 пункта 2 статьи 164 НК России):

В этой статье подробно написано о размерах ставок и порядке начисления:

- продовольственные товары;

- товары для детей;

- некоторые периодические печатные издания;

- перечень медицинских товаров;

- племенные животные (крупнорогатый скот, свиньи, овцы, козы, лошади); сперма и эмбрионы, полученные от племенных животных.

Нулевая ставка НДС используется при реализации товаров/услуг, которые предназначены для экспорта или транзита через территорию России (подробнее п. 1 статьи 164 НК России):

- товары, идущие на экспорт за пределы таможенной зоны, или товары, которые помещены под таможенный режим свободной таможенной зоны (если предоставлены документы в соответствии со статьёй 165 НК России);

- услуги, которые связаны с международными перевозками (подробнее пп. 2.1 - 2.10 п. 1 статьи 164 НК России);

- услуги или работы по транспортировке через территорию России товаров, которые помещены под таможенный режим транзита через РФ;

- услуги по перевозке багажа или пассажиров, если пункты отправления/назначения находятся за пределами России.

В остальных случаях, которые не указаны в пунктах 1 и 2 статьи 164 НК России, используется восемнадцатипроцентная ставка НДС. Если ИП продаёт товары/услуги, которые облагаются налогом по разным ставкам, необходимо вести учёт позиций отдельно. Теперь рассмотрим декларацию НДС - как заполнять форму.

Декларация НДС

При заполнении декларации по НДС необходимо быть предельно внимательными. Вовремя представленная и без ошибок заполненная декларация НДС может быть гарантией возврата НДС. С 1.01.2014 введён электронный вид подачи декларации НДС (в действие вступила новая редакция пункта 5 статьи 174 НК России). Электронная форма декларации представляется в налоговую по месту учёта ИП. Для формирования декларации можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ», доступной для скачивания на сайте ФНС РФ (www.nalog.ru).

При создании декларации при помощи программы пример заполнения не требуется. Можно использовать правила заполнения декларации по НДС, утверждённые Приказом Минфина РФ от 29.10.2014 г. №ММВ-7-3/558@. При внесении сведений в декларацию во всех пустых ячейках необходимо проставлять прочерки. На каждой странице проставляйте ИНН. Нумерация страниц носит сквозной характер не зависимо от наличия/отсутствия страницы раздела (номер титульной страницы 001, следующей - 002 и так далее).

Титульный лист:

ИНН - в соответствии со Свидетельством постановки на учёт ИП (проставляется на всех страницах декларации);

«Номер корректировки» - первичная декларация «0»; уточнённые - «1», «2» и так далее.

«Налоговый период» - «21» - первый квартал;

«22» - второй квартал;

«23» - третий квартал;

«24» - четвёртый квартал.

В случае ликвидации - «51» - первый квартал;

«54» - второй квартал;

«55» - третий квартал;

«56» - четвёртый квартал.

«По месту нахождения» - код 400 (отчёт представляется по месту регистрации);

«Налогоплательщик» - указываем Ф.И.О.

«1» или «2» - в зависимости от лица, представляющего отчёт.

Раздел 1 - отражает итоговую сумму налога, которую требуется уплатить или возместить из бюджета, за соответствующий налоговый период. В графе ОКАТО с 2014 необходимо указывать ОКТМО (Письмо ФНС РФ от 17.10.2012 №ЕД-4-3/18585).

Раздел 2 - вносится сумма налога, которую требуется уплатить налоговым агентом в бюджет.

Раздел 3 - указывается расчёт суммы налога, который подлежит уплате, по операциям с 18% и 10% НДС.

Раздел 4 и раздел 6 - сумма налога, по операциям с НДС равным 0% (в четвёртом разделе - применение документально обоснованной нулевой ставки; в шестом - документально не подтверждённой).

Раздел 5 - расчёты суммы налоговых вычетов, которые должны быть заявлены отдельно от операций по реализации работ/услуг/товаров, облагающихся нулевой ставкой НДС.

Раздел 7 - операции, которые налогообложению не подлежат, не являются объектом налогообложения и осуществлены не на территории России.

Раздел 8 - отражает сведения из книги покупок (за истекший период).

Раздел 9 - содержит сведения из книги продаж (за истекший период).

Раздел 10 - включает сведения из журнала учёта отправленных счёт-фактур (за истекший период).

Раздел 11 - содержит сведения из журнала учёта полученных (за истекший период).

Раздел 12 - отражает сведения из счёт-фактур, которые были выставлены лицами, входящими в перечень п.5 статьи 173 НК РФ.

Нулевая декларация подаётся при отсутствии движения средств по счетам. При оформлении заполнять необходимо листы титульный и раздел 1 . Заполняется титульный лист также как и при представлении обычной декларации, а в разделе 1 - ставятся прочерки в графах сумм.

Сроки подачи и штрафы

Для НДС предусмотрена ежеквартальная уплата. Согласно Федеральному закону от 29.11.2014 года № 382-ФЗ, который вступил в силу с 1.01.2015 года, продлён отчётный период на пять дней. Налог необходимо платить каждые три месяца, которые следуют за отчётным кварталом, до 25 числа каждого из 3-х месяцев:

- до 25 апреля - первый квартал;

- до 25 июля - второй квартал;

- до 25 октября - третий квартал;

- до 25 января - четвёртый квартал.

Крайний срок может переноситься, учитывая выходные или праздничные дни. Так как изменения вступили в силу, то декларация за четвёртый квартал 2014 может быть представлена до 26.01.2015 года (25.01.2015 - выходной день, воскресенье). При непредставлении в установленный срок декларации НДС предусмотрен штраф равный 5 процентам не уплаченной суммы налога, который подлежит уплате (или доплате) в соответствии с декларацией, за каждый месяц (полный или неполный), начиная со дня, который был установлен для её подачи. Штраф не может быть более 30%, а также быть меньше 1 000 рублей.

Как в 1С заполнить декларацию по НДС в 2015 г.

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2017 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения)? .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС? .

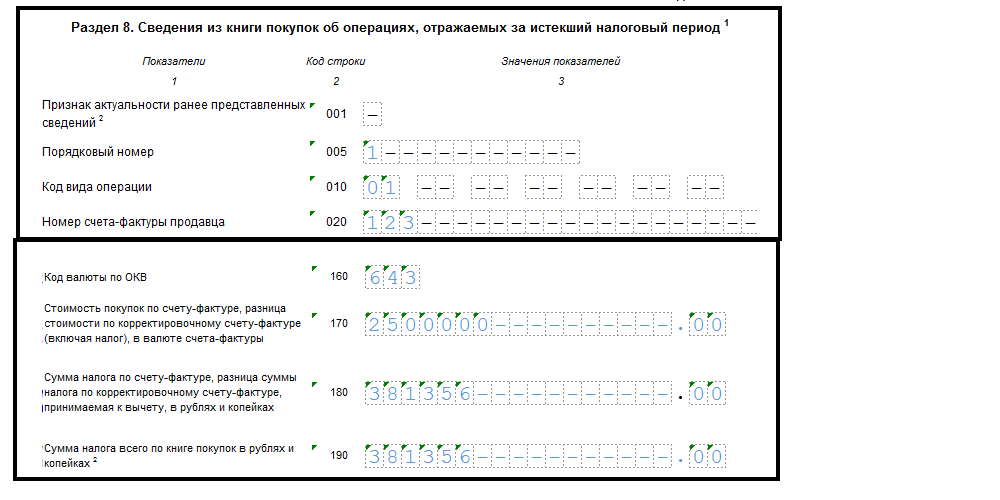

Рассмотрим пример заполнения новой декларации по НДС 2018 года.

Пример.

Фирма ООО "Эльбрус" 03.08.2018 приобрела автомобиль за 2,5 млн. руб. (в т.ч. НДС 381 356 руб.). 03.09.2018 машину продали за 2,9 млн. руб. (в т.ч. НДС 442 373 руб.).

Бухглатер ООО "Эльбрус" заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- Как заполняется строка 030 раздела 3 декларации по НДС »;

- Как заполняется строка 090 раздела 3 декларации по НДС »;

- "Что отражается в строке 130 декларации по НДС" .

Раздел 1 был заполнен в последнюю очередь, т.к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты? » ) и КБК .

Остальные разделы декларации заполняются при наличии данных.

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%? "

- "Порядок заполнения раздела 6 декларации по НДС ".

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения)? .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам) в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы. О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно - записи книг покупок и продаж формируются при вводе счетов-фактур. Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов - на поступление, на выбытие, бумаг по оплате и другим операциям. Рассмотрим подробнее по участкам учета, на что нужно обратить внимание.

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет , то счет-фактура по авансам полученным автоматически не сформируется. На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу .

Поступление товаров, работ и услуг. В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС . Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке.

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать . В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС , а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления . Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом (раздел Отчеты - Анализ учета: Наличие счетов-фактур ). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Этап 2. Регламентные операции по учету НДС

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов - счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок - Помощник по учету НДС или меню Продажа – Ведение книги продаж - Помощник по учету НДС ).

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов . Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов. На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет . Документ заполняется автоматически по документам Заявление о ввозе товаров . Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС» раздела «Отчетность» .

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты - Отчеты по НДС: Книга продаж ). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать .

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты - Отчеты по НДС: Книга покупок ). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать .

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС ). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период , выбрать организацию и нажать на кнопку Сформировать . По умолчанию выбрана организация из справочника Организации с признаком Основная . Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом - с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты - Анализ учета: Экспресс-проверка ) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме нужно выбрать период в в поле Период с... по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФот 26.12.2011 № 1137счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный . Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

Отчетность по НДС раздела Отчетность.

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Проверка ведения книги покупок

Проверка ведения книги покупок охватывает следующие вопросы.

Полнота получения счетов-фактур по документам поступления. Методика учета входящего НДС в «1С:Бухгалтерии 8» предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа Распределение НДС . Если налогоплательщик в соответствии с п. 4 ст. 170 НК РФ должен вести раздельный учет НДС, необходимо в учетной политике установить параметры для поддержки раздельного учета. Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов Распределение НДС.

Корректность распределения НДС. Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим товарам (работам, услугам) за налоговый период (приход по регистру Раздельный учет НДС ), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру Раздельный учет НДС ). Если это равенство не выдерживается и на конец налогового периода в регистре Раздельный учет НДС присутствует остаток (Главное меню - Все функции - Отчеты: Универсальный отчет - регистр Раздельный учет НДС), то система сообщает об ошибке.

Наличие документа Формирование записей книги покупок . Записи для книги покупок в «1С:Бухгалтерии 8» могут вводиться с помощью документа Формирование записей книги покупок. Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку Выполнить проверку. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 6).

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе «Отчетность по НДС» раздела «Отчетность».