Правила совершения безналичных расчетов устанавливаются. Система безналичных расчетов

Рассмотрим порядок осуществления различных форм безналичных расчетов.

Платежное поручение (§2 гл.46 ГК РФ; Глава 3 Положения ЦБР №2-П) - это поручение плательщика обслуживающей его кредитной организации о перечислении определенной суммы со своего счета на счет третьего лица (п.1 ст.863 ГК РФ). Платежное поручение - это банковский перевод. Кредитная организация, принявшая поручение, обязуется от своего имени, но за счет клиента-плательщика осуществить платеж третьему лицу - получателю средств (п.1 ст.865 ГК РФ). При этом кредитная организация вправе привлекать другие кредитные организации для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения составляются на бланках определенной формы; принимаются кредитной организацией в день их предъявления независимо от наличия средств на счете плательщика. Исполняется платежное поручение лишь при наличии средств на счете. При отсутствии или недостаточности средств на счете плательщика такие поручения помещаются в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» (картотеку № 2) на очередь с начислением в установленном порядке пени за просрочку. платежа. Платежное поручение оплачивается с соблюдением очередности платежей, установленной гражданским законодательством.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета (п.3.9 Положения ЦБР №2-П).

Законом установлена о тветственность за неисполнение или ненадлежащее исполнение поручения кредитной организацией (ст.866 ГК РФ). В случае неисполнения или ненадлежащего исполнения поручения клиента кредитная организация ответственность по основаниям и в размерах, которые предусмотрены главой 25 ГК РФ (Ответственность за нарушение обязательств). Если нарушение правил совершения расчетных операций банком повлекло неправомерное удержание денежных средств, банк обязан уплатить проценты в порядке и в размере, предусмотренных статьей 395 ГК РФ.

Заметим, что ответственность банка плательщика не ограничивается своевременным списанием денежных средств со счета клиента. Банк обязан также совершить необходимые действия, обеспечивающие перечисление средств в соответствии с исполняемыми платежными поручениями (Постановление Президиума Высшего Арбитражного Суда РФ от 11 апреля 2000 г. №7883/99) .

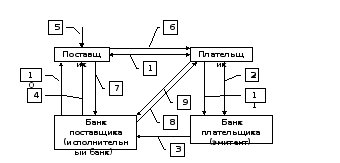

Расчеты по аккредитиву (§3 гл.46 ГК РФ; Главы 4,5,6 Положения ЦБР №2-П) - заключаются в том, что кредитная организация (эмитент) по поручению плательщика об открытии аккредитива и в соответствии с его указанием обязуется произвести платежи получателю средств либо оплатить, акцептовать или учесть переводной вексель против представленных получателем документов, определенных условиями аккредитива (п.1 ст.867 ГК РФ).

Аккредитив обособлен и независим от основного договора. Кредитная организация не обязана проверять соответствие условий аккредитива договору, заключенному между плательщиком и получателем, по которому, и осуществляются соответствующие расчеты (п.7 Информационного письма Президиума Высшего Арбитражного Суда РФ от 15 января 1999 г. №39 «Обзор практики рассмотрения споров, связанных с использованием аккредитивной и инкассовой форм расчетов» ).

А ккредитив представляет собой денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи.

Если банк, выставивший аккредитив (банк-эмитент), по поручению плательщика (покупателя) переводит средства в другой банк - банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет « А ккредитивы». Исполнение аккредитива в этом случае, т.е. выплаты по нему, производится непосредственно банком, обслуживающим поставщика.

Для открытия аккредитива плательщик подает в обслуживающий его банк (банк-эмитент) аккредитивное заявление с указанием (п.5.1 Положения ЦБР №2-П):

Номера договора, по которому открывается аккредитив;

Срока действия аккредитива;

Наименования поставщика;

Наименования кредитной организации, исполняющей аккредитив;

Наименования документов, против которых производится платеж;

Вида аккредитива, способа его реализации и др.;

Общего наименования товаров или услуг, для оплаты которых открывается аккредитив; суммы аккредитива.

В аккредитивное заявление могут быть включены и дополнительные условия.

Действующее законодательство предусматривает следующие виды аккредитивов:

Покрытые (депонированные) или непокрытые (гарантированные);

Отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка-поставщика (исполняющий банк) на отдельный балансовый счет « А ккредитивы» на весь срок действия обязательств банка-эмитента.

При установлении между банками корреспондентских отношений банк-эмитент может открывать в исполняющем банке непокрытые (гарантированные) аккредитивы. В этом случае исполняющему банку предоставлено право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

В каждом аккредитиве должно ясно указываться, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив является отзывным. Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

Для получения средств по аккредитиву поставщик, отгрузив товары, представляет реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы в исполняющий банк. Эти документы должны быть представлены до истечения срока аккредитива и подтверждать выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий выплаты по аккредитиву не производятся.

При выплате по аккредитиву банк поставщика (исполняющий банк) обязан проверить соблюдение поставщиком всех условий аккредитива, а также правильность оформления реестра счетов. В противном случае, банк несет ответственность в соответствии со ст.872 ГК РФ: в случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

Приведем показательный пример из практики:

«Аккредитив переведен в банк на бланке платежного поручения, но с указанием на аккредитивную форму расчетов и реквизитов заявления на аккредитив. Исполняющий допустил ошибку, полагая, что имеют место расчеты в форме платежного поручения и зачислил денежные средства на счет поставщика без представления последним документов, требуемых аккредитивом и Положением о безналичных расчетах для выплаты по аккредитиву.

Между тем, заявление на аккредитив соответствует требованиям, предъявляемых Положением.

Тот факт, что аккредитив переведен на бланке платежного поручения, но с указанием на аккредитивную форму расчетов и при наличии реквизитов заявления на аккредитив, не меняет правовой природы данной формы расчетов - ничтожность договора, предусматривавшего аккредитивную форму расчетов, не исключает ответственность исполняющего банка за несоблюдение банковских правил» (Постановление Президиума Высшего Арбитражного Суда РФ от 13 января 1998 г. №1262/97) .

Если аккредитивное поручение, данное плательщиком с нарушением формы, принято к исполнению банком, последний несет ответственность за его надлежащее исполнение (п.6 Информационного письма Президиума Высшего Арбитражного Суда РФ от 15 января 1999 г. №39 «Обзор практики рассмотрения споров, связанных с использованием аккредитивной и инкассовой форм расчетов»).

Расчеты чеками (§5 гл.46 ГК РФ; Глава 7 Положения ЦБР №2-П). Легальное понятие чека закреплено законодателем в п.1 ст.877 ГК РФ: чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чек принадлежит к так называемым неэмиссионным ценным бумагам и, соответственно, чековое обращение не регулируется Законом «О рынке ценных бумаг».

Чек как ценная бумага может выступать в качестве самостоятельного объекта гражданско-правовых сделок (п.4 Письма ЦБР от 23 апреля 2002 г. №08-17/1412 «По некоторым вопросам возникающим при организации чекового обращения кредитными организациями» ).

Среди обязательных реквизитов законодатель указывает (ст. 878 ГК РФ):

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чеки действительны в течение 10 дней, не считая дня их выдачи. Чеки применяются, например, при расчетах за принятые по приемосдаточным документам товары, если они фактически вывезены покупателем или доставлены ему, и оказанные услуги. Чеки выписываются в момент установления суммы платежа. Запрещается передача чековых книжек получателям средств по чекам, а также подписание незаполненных бланков чеков. Чеки подписываются лицами, имеющими право подписывать распоряжения по расчетному, текущему или иному счету (руководителем и главным бухгалтером).

Отличительной чертой отношений по расчетам чеками является их особый субъектный состав. В качестве основных участников данных отношений выступают чекодатель, чекодержатель и плательщик. Чекодатель - это лицо, выписавшее чек. Чекодержатель - лицо, являющееся владельцем выписанного чека. Плательщик - банк, производящий платеж по предъявленному чеку.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока для его предъявления не допускается.

Владелец чека предполагается добросовестным чекодержателем. Он не должен доказывать свою добросовестность иными документами, на основании которых выписан чек.

Чек может быть выдан на предъявителя, на имя конкретного лица (именной чек), на имя первого приобретателя (переводной, или ордерный, чек). Переводные чеки могут передаваться по индоссаменту - надписи, которая удостоверяет переход прав по чеку к другому лицу. Лицо (чекодержатель), сделавшее передаточную надпись на чеке, становится индоссантом (а новый чекодержатель индоссатом). Индоссамент переводного чека возможен сколько угодно раз. Платеж по чеку может быть гарантирован посредством аваля - обязательства третьего лица (авалиста) нести ответственность по этому чеку.

Предъявление чека к платежу осуществляется чекодержателем путем представления чека в банк, обслуживающий чекодержателя, на инкассо (инкассирование чека).

О неоплате чека чекодержатель должен известить своего индоссанта и чекодателя в течение двух рабочих дней со дня совершения протеста или равнозначного ему акта.

Если банк откажет в оплате чека, чекодержатель имеет право регресса, т. е. он вправе заявить требование о платеже ко всем обязанным по чеку лицам - чекодателю, авалистам, индоссантам, которые несут перед чекодержателем солидарную ответственность. Что же касается банка, то он в случае необоснованного отказа от оплаты чека отвечает перед чекодателем, но не перед чекодержателем.

Расчеты по инкассо (§4 гл.46 ГК РФ; Глава 8 Положения ЦБР №2-П). При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента и за его счет совершить действия по истребованию от плательщика платежа и (или) акцепта платежа (п.1 ст.874 ГК РФ). Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк). Таким образом, кредитные организации на основании инкассового поручения получателя платежа от его имени и за его счет совершают действия, направленные на получение от плательщика платежа или акцепта (согласия произвести платеж).

Важно подчеркнуть, что положения ст.848 ГК РФ, устанавливающей обязанность банка совершать для клиента операции, предусмотренные применяемыми в банковской практике обычаями делового оборота, если иное не предусмотрено договором, не могут рассматриваться как обязывающие банк исполнить платежное требование. В данном случае банковские правила предусматривают применение такой формы расчетов (платежными требованиями) лишь при наличии соглашения между участвующими в проведении этой операции клиентами и их банками.

Таким образом, исполняющий банк обязан принимать и исполнять платежные требования лишь при наличии соглашения об этом с владельцем счета – плательщиком (п.15 Информационного письма Президиума Высшего Арбитражного Суда РФ от 15 января 1999г. №39 «Обзор практики рассмотрения споров, связанных с использованием аккредитивной и инкассовой форм расчетов»).

Инкассовое поручение может оформляться с помощью таких расчетных документов, как платежное требование, платежное требование-поручение, а также с помощью векселя и чека. Кредитная организация, получившая от клиента инкассовое поручение, называется эмитентом. Кредитная организация, которая непосредственно предъявляет требование о совершении платежа или об акцепте обязанному лицу, является исполняющей. Если кредитная организация одновременно осуществляет расчетно-кассовое обслуживание и плательщика, и получателя денежных средств, то она является исполняющей кредитной организацией.

Платежи по инкассо осуществляются с использованием двух инструментов (п.8.2 Положения ЦБР №2-П):

а) платежного требования, оплата которого может производиться или по распоряжению плательщика («с акцептом»), или без его распоряжения («без акцепта»), и

б) инкассового поручения, оплата которого производится без согласия плательщика.

Выбор используемого инструмента определяется соответствующими нормами законодательных актов, которые определяют случаи, когда должны быть использованы безакцептные платежные требования и инкассовые поручения, а также договорами между плательщиком и получателем, если они имеют право на выбор формы и инструмента расчетов.

При осуществлении платежа по инкассо с акцептом кредитная организация обязана предъявить плательщику требования о совершении платежа или акцепта. Далее она либо обеспечивает зачисление на счет получателя соответствующих средств, если платеж произведен, или передает плательщику акцептованные документы.

При осуществлении расчетов без акцепта кредитная организация-эмитент обязана обеспечить бесспорное (безакцептное) списание средств со счета плательщика (при наличии на нем денежных средств) и зачислить полученную сумму на счет получателя платежа.

Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

Если платеж и (или) акцепт не были получены, банк-эмитент немедленно информирует об этом клиента, запросив у него указания относительно дальнейших действий. Таким образом, клиенту предоставляется возможность самостоятельно определить свои дальнейшие действия в связи с неполучением платежа, например, отозвать документы и предъявить к плательщику требование о взыскании денежных средств в ином порядке.

В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании платежного требования или инкассового поручения банк-эмитент несет перед ним ответственность в соответствии с законодательством (п.8.13 Положения ЦБР №2-П).

Отдельно остановимся на рассмотрении момента исполнения обязательства безналичного расчета.

По общему правилу при безналичных расчетах место и момент исполнения денежного обязательства определяются с учетом формы расчетного правоотношения (перевод, инкассо, аккредитив). Так, при расчетах платежными поручениями судебно-арбитражная практика признает местом исполнения местонахождение банка получателя денежных средств, а моментом исполнения денежного обязательства - момент надлежащего зачисления средств на корреспондентский счет банка, в котором ведется лицевой счет получателя средств. В Постановлении Пленума Высшего арбитражного суда РФ № 5 от 19 апреля 1999 г. «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета» предусмотрено, что банк плательщика обязан перечислить соответствующую сумму банку получателя, у которого с момента зачисления средств на его корреспондентский счет и получения документов, являющихся основанием для зачисления средств на счет получателя, появляется обязательство, основанное на договоре банковского счета с получателем средств, по зачислению суммы на счет последнего (п.1 ст.845 ГК РФ). Поэтому при разрешении споров следует принимать во внимание, что обязательство банка плательщика перед клиентом по платежному поручению считается исполненным в момент надлежащего зачисления соответствующем денежной суммы на счет банка получателя, если договором банковского счета клиента и банка плательщика не предусмотрено иное (п. 3 ст. 845 ГК РФ).

Данная позиция нашла поддержку и в отечественной правовой доктрине . Что же касается инкассовой формы расчетов, то в юридической литературе была высказана мысль о том, что моментом и местом исполнения денежного обязательства следует считать момент списания суммы долга с расчетного счета плательщика в местонахождении исполняющего банка . При расчетах по аккредитиву моментом исполнения денежного обязательства будет являться момент зачисления средств на счет получателя и местонахождении исполняющего банка. Об этом косвенно говорит Положение ЦБ РФ № 2-П «О безналичных расчетах в Российской Федерации», согласно которому платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств (п. 4.7). Характерно, что судебно-арбитражная практика не содержит каких-либо комментариев на этот счет, хотя имеется Информационное письмо Высшего арбитражного суда РФ №39 от 15 января 1999г. «Обзор практики рассмотрения споров, связанных с использованием аккредитивной и инкассовой форм расчетов». Представляется, что эти вопросы могли бы быть «решены» ВАС РФ в обзоре практики или соответствующем информационном письме.

Необходимо отметить, что обязательство «клиента» перед третьими субъектами, в определенных случаях, может считаться исполненной с момента предъявления платежного поручения к исполнению. Так, обязанность налогоплательщика по уплате налога считается исполненной с момента предъявления в банк платежного поручения, списания средств со счета налогоплательщика, при достаточном остатке денежных средств и отсутствии в действиях налогоплательщика признаков недобросовестности (Постановление Федерального арбитражного суда Московского округа от 30 ноября 2004 г. №КА-А40/11108-04)

При этом налог не признается уплаченным в случае отзыва налогоплательщиком или возврата банком налогоплательщику платежного поручения на перечисление суммы налога в бюджет (внебюджетный фонд). Ранее, до вступления в силу первой части НК РФ с 1 января 1999 г., в Постановлении Конституционного суда РФ № 24-П от 12 октября 1998 г. «По делу о проверке конституционности п. 3 ст. 11 Закона РФ от 27 декабря 1991 г. «Об Основах налоговой системы в Российской Федерации»« уплатой налога налогоплательщиком-юридическим лицом (т.е. моментом погашения денежного налогового обязательства) признавался день списания кредитным учреждением платежа с расчетного счета плательщика независимо от времени зачисления сумм на соответствующий бюджетный или внебюджетный счет (п.1). В отношении момента исполнения денежных обязательств по уплате неналоговых платежей и иных поступлений в соответствующий бюджет и бюджеты государственных внебюджетных фондов (Пенсионный фонд РФ, Фонд социального страхования) Бюджетный кодекс РФ от 31 июля 1998 г. (в ред. от 11 ноября 2003 г. ) предусматривает, что неналоговые доходы считаются уплаченными с момента списания денежных средств со счета плательщика в кредитной организации (п. 2 ст. 40 БК РФ).

Постановление Президиума Высшего Арбитражного Суда РФ от 11 апреля 2000 г. №7883/99 // Вестник Высшего Арбитражного Суда Российской Федерации. - 2000г. - №8.

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 15 января 1999 г. №39 «Обзор практики рассмотрения споров, связанных с использованием аккредитивной и инкассовой форм расчетов» // Вестник Высшего Арбитражного Суда Российской Федерации, №4. - 1999г.

Постановление Президиума Высшего Арбитражного Суда РФ от 13 января 1998 г. №1262/97 // Вестник Высшего Арбитражного Суда Российской Федерации. -1998г. - №5.

Постановление Федерального арбитражного суда Московского округа от 30 ноября 2004 г. №КА-А40/11108-04

Вестник Конституционного суда РФ. - 1999. - № 1.

Собрание законодательства Российской Федерации. - 1998. - №31. - Ст. 3823.

Как указывается в гл. 46 «Расчеты „Гражданского кодекса РФ“», формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (далее по тексту – основной договор). В качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты. Банки не вмешиваются в договорные отношения клиентов.

В настоящее время в России применяются следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

Банки осуществляют операции по счетам на основании расчетных документов.

Во второй главе положения о безналичных расчетах определяется порядок заполнения, представления, отзыва и возврата расчетных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

Распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

Распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При осуществлении безналичных расчетов используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

г) платежные требования;

д) инкассовые поручения.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная система банковской документации»). Форматы расчетных документов приведены в Приложениях к Положению о безналичных расчетах.

Бланки расчетных документов изготавливаются в типографии или с использованием ЭВМ. Допускается использование копий бланков расчетных документов, полученных на множительной технике, при условии, если копирование производится без искажений.

Размеры полей бланков расчетных документов указаны в Приложениях к Положению о безналичных расчетах. Отклонения от установленных размеров могут составлять не более 5 мм при условии сохранения их расположения и размещения бланков расчетных документов на листе формата А4. Оборотные стороны бланков расчетных документов должны оставаться чистыми.

Расчетные документы на бумажном носителе заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного, синего или фиолетового цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими.

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения.

Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93;

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с «Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках»;

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Поля «Плательщик», «Получатель», «Назначение платежа» в расчетных документах на перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации, взыскание недоимки по налогам и пени, а также сумм налоговых санкций за нарушение налогового законодательства на основании решений судебных органов заполняются с учетом требований, установленных Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам по согласованию с Банком России.

Порядок заполнения значений реквизитов расчетных документов приведен в Приложениях к Положению о безналичных расчетах.

Поля, реквизиты которых не имеют значений, остаются незаполненными.

Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично.

Второй и последующие экземпляры расчетных документов могут быть изготовлены с использованием копировальной бумаги, множительной техники или ЭВМ.

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати. По операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, расчетные документы подписываются лицами, уполномоченными этим юридическим лицом.

В рамках применяемых форм безналичных расчетов допускается использование аналогов собственноручной подписи в соответствии с требованиями законодательства и нормативных актов Банка России.

Расчетные документы принимаются банками к исполнению независимо от их суммы. При приеме банком расчетных документов осуществляется их проверка в соответствии с требованиями, установленными правилами ведения бухгалтерского учета. Расчетные документы, оформленные с нарушением установленных требований, приему не подлежат.

Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели) – расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок».

Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные – в сумме остатка.

Частичный отзыв сумм по расчетным документам не допускается.

Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в двух экземплярах в произвольной форме, с указанием реквизитов, необходимых для осуществления отзыва, включая номер, дату составления, сумму расчетного документа, наименование плательщика или получателя средств (взыскателя).

Оба экземпляра заявления на отзыв подписываются от имени клиента лицами, имеющими право подписи расчетных документов, заверяются оттиском печати и представляются в банк, обслуживающий плательщика, – по платежным поручениям или получателя средств (взыскателя) – по платежным требованиям и инкассовым поручениям. Один экземпляр заявления на отзыв помещается в документы дня банка, второй возвращается клиенту в качестве расписки в получении заявления на отзыв.

Банк, обслуживающий получателя средств (взыскателя), осуществляет отзыв платежных требований и инкассовых поручений путем направления в банк плательщика письменного заявления, составленного на основании заявления клиента.

Отозванные платежные поручения возвращаются банками плательщикам; расчетные документы, полученные в порядке расчетов по инкассо, – получателям средств (взыскателям) после их поступления от банков, обслуживающих плательщиков.

13.2. Порядок осуществления безналичных расчетов

В соответствии со ст. 231 Банковского кодекса, под расчетами в безналичной форме понимаются расчеты между физическими и юридическими лицами либо с их участием, проводимые через банк или небанковскую кредитно-финансовую организацию, его (ее) филиал (отделение) в безналичном порядке.

Можно выделить следующие принципы правового регулирования безналичных расчетов :

Безналичные расчеты по общему правилу осуществляются через банк за счет остатков денежных средств на банковских счетах;

Банки не вправе отказывать клиентам в совершении операций, которые предусмотрены для счетов данного вида законодательством, установленными в соответствии с ним банковскими правилами и договором банковского счета;

Списание средств со счета осуществляется банком по распоряжению клиента (без распоряжения клиента списание средств осуществляется только в случаях, предусмотренных законодательством);

Банк не вправе определять и контролировать направления использования денежных средств клиента, за исключением случаев, предусмотренных законодательством и договором;

При осуществлении безналичных расчетов банк не становится стороной в обязательстве, по которому осуществляются расчеты, поэтому он отвечает лишь за исполнение своих обязанностей по договору банковского счета;

Безналичные расчеты осуществляются на основании платежных инструкций установленной формы.

Расчеты в безналичной форме регламентируютсяглавой 24 Банковского кодекса проводятся в виде банковского перевода, аккредитива, инкассо.

1. Банковский перевод – последовательность операций, начинающаяся с выдачи инициатором платежа платежной инструкции, на основании которой один банк (банк-отправитель) осуществляет перевод денежных средств за счет плательщика в другой банк (банк-получатель) в пользу лица, указанного в платежной инструкции – бенефициара.Банковский перевод проводится на основании платежных инструкций, также на основании договора между банком и клиентом, содержащего сведения, необходимые для осуществления банковского перевода.

Платежные инструкции могут быть выданы посредством :

Представления расчетных документов (платежного поручения, платежного требования, платежного требования-поручения);

Использования платежных инструментов при осуществлении соответствующих операций (чека, банковской пластиковой карточки, других инструментов);

Представления и использования иных документов и инструментов в случаях, предусмотренных Национальным банком.

Осуществление банковских переводов регламентируется Инструкцией о банковском переводе (утверждена Постановлением Правления Национального банка Республики Беларусь 23.03.2001г. № 66 (с изменениями и дополнениями) (далее – Инструкция № 66).

Основные банковские переводы делятся на два вида :

1) кредитовые переводы – банковские переводы, осуществляемые по инициативе плательщика. Данные переводы осуществляются посредством платежного поручения или платежного требования – поручения.

Платежное поручение является платежной инструкцией, согласно которой один банк (банк-отправитель) по поручению клиента (плательщика) осуществляет за вознаграждение перевод денежных средств в другой банк (банк-получатель) лицу, указанному в поручении (бенефициару).

Платежное требование-поручение является платежной инструкцией, содержащей требование получателя денежных средств к плательщику оплатить стоимость поставленного по договору товара либо действий, совершенных в его пользу, на основании направленных плательщику (минуя обслуживающий банк) расчетных, отгрузочных и иных документов, предусмотренных договором.

2) дебетовые переводы – банковские переводы, осуществляемые по инициативе бенефициара. Данные переводы осуществляются посредством платежных требований или чеков.

Платежное требование является платежной инструкцией, содержащей требование получателя денежных средств к плательщику об уплате определенной суммы денежных средств через банк.

Чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя осуществить платеж указанной в нем суммы чекодержателю.

В качестве платежного инструмента для осуществления банковского перевода, наряду с чеком может использоваться банковская пластиковая карточка. Банковская пластиковая карточка – платежный инструмент, обеспечивающий доступ к банковскому счету и проведение расчетов в безналичной форме за товары (работы, услуги), получение наличных денежных средств и осуществление иных операций в соответствии с законодательством Республики Беларусь. Операции по банковским карточкам регламентируются Инструкцией о порядке совершения операций с банковскими пластиковыми карточками (утверждена Постановлением Правления Национального банка Республики Беларусь 30.04.2004г. № 74 (с изменениями и дополнениями).

2. Аккредитив - обязательство, в силу которого банк, действующий по поручению клиента-приказодателя (банк-эмитент), должен осуществить платеж получателю денежных средств (бенефициару) либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, или дать полномочия другому банку (исполняющему банку) осуществить такой платеж либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, если соблюдены все условия аккредитива.

Аккредитив может исполняться посредством платежа по предъявлении, платежа с отсрочкой, акцепта и оплаты или учета переводного векселя. Аккредитив представляет собой самостоятельное обязательство по отношению к обязательствам, вытекающим из договора купли-продажи или иного договора, в котором предусмотрена эта форма расчетов. Для банков условия таких договоров не являются обязательными.

Аккредитив считается внутренним, если в качестве банка-эмитента и бенефициара выступают резиденты. Особенности исполнения внутренних аккредитивов определяются Национальным банком, в частности Инструкцией о порядке совершения банковских документарных операций (утверждена Постановлением Правления Национального банка Республики Беларусь 23.03.2001 г. № 67 (с изменениями и дополнениями).

Аккредитив считается международным, если одна из сторон, участвующих в расчетах по аккредитиву, является нерезидентом. При осуществлении операций по международным аккредитивам стороны руководствуются нормами международных договоров, международными правилами и обычаями в сфере аккредитивов, а также нормами применимого к международным аккредитивам права.

3. Инкассо - осуществление банками операций с документами на основании полученных инструкций клиента, в результате которых плательщику передаются финансовые документы, не сопровождаемые коммерческими документами (чистое инкассо ), либо финансовые документы, сопровождаемые коммерческими документами, либо только коммерческие документы (документарное инкассо ) в целях получения платежа и (или) акцепта платежа или на других условиях.

Инкассо осуществляется банком (банком-ремитентом) по поручению клиента (принципала) или от своего имени. В осуществлении операций по инкассо помимо банка-ремитента может участвовать любой иной банк (инкассирующий). Банк, представляющий документы плательщику, является представляющим банком.

Под финансовыми документами понимаются векселя, чеки и иные используемые для получения платежа документы, выписанные в целях исполнения обязательств в денежной форме.

Под коммерческими документами понимаются транспортные документы, счета, товарораспорядительные и иные документы, не являющиеся финансовыми.

Представляющий банк вправе списать средства со счета плательщика с условием передачи документов, либо с согласия плательщика (акцептная форма), либо самостоятельно (безакцептная форма). Условия, при которых допускается безакцептная форма инкассо, а также применяются различные формы акцепта (предварительный акцепт либо последующий акцепт), определяются законодательством Республики Беларусь, в том числе нормативными правовыми актами Национального банка, а также соглашениями плательщика и представляющего банка.

Отдельные виды инкассо, основанные на налоговых, бюджетных, административных и других отношениях, регулируются Банковским кодексом, если иное не предусмотрено специальным законодательством Республики Беларусь.

Особенности обращения документов и отдельных видов инкассо определяются нормативными правовыми актами Национального банка.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Учет и оформление безналичных расчетов

1. Порядок организации безналичных расчетов в Российской Федерации

Безналичные расчеты осуществляются через кредитные организации (филиалы) или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета.

Расчетные операции по перечислению денежных средств через кредитные организации могут осуществляться с использованием:

1) корреспондентских счетов, открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов между филиальных расчетов, открытых внутри одной кредитной организации.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством или договором между банком и клиентом. Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

Порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в настоящем Положении, и заключаемыми между Банком России или кредитными организациями и их клиентами договорами, определяющими порядок обмена электронными документами с использованием средств защиты информации.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством.

Ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

Существуют различные формы безналичных расчетов, которым соответствуют определенные платежные инструменты. В разных странах они могут несколько различаться, что связано с разным уровнем развития экономики и платежных систем, национальными традициями и укладом, экономисты приводят их классификации, которые также могут различаться.

Обычно различают следующие формы расчетов:

Расчеты платежными поручениями (банковский перевод);

Расчеты по аккредитиву;

Расчеты чеками;

Расчеты по инкассо.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств, а также обслуживающие их банки и банки-корреспонденты.

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

Распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

Распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При осуществлении безналичных расчетов в формах используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

г) платежные требования;

д) инкассовые поручения.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в общероссийский классификатор управленческой документации.

Расчетные документы на бумажном носителе заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного, синего или фиолетового цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета.

Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93;

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН) или код иностранной организации (КИО);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации;

м) подписи уполномоченных лиц и оттиск печати (в установленных случаях).

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов.

Все экземпляры расчетного документа должны быть заполнены идентично. Второй и последующие экземпляры расчетных документов могут быть изготовлены с использованием копировальной бумаги, множительной техники или электронно-вычислительных машин.

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати.

По операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, расчетные документы подписываются лицами, уполномоченными этим юридическим лицом.

В рамках применяемых форм безналичных расчетов допускается использование аналогов собственноручной подписи в соответствии с требованиями законодательства и нормативных актов Банка России.

Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели) - расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету №90902 «Расчетные документы, не оплаченные в срок».

Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные - в сумме остатка. Частичный отзыв сумм по расчетным документам не допускается.

При возврате принятых, но не исполненных по тем или иным причинам расчетных документов отметки банков, подтверждающие их прием к исполнению, перечеркиваются соответствующим банком.

На оборотной стороне первого экземпляра платежного требования и инкассового поручения делается отметка о причине возврата, проставляются дата возврата, штамп банка, а также подписи ответственного исполнителя и контролирующего работника. В журнале регистрации платежных требований и инкассовых поручений делается запись с указанием даты возврата.

2. Учет основных форм безналичных расчетов в кредитных организациях

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

После проверки правильности заполнения и оформления платежных поручений на всех экземплярах (кроме последнего) принятых к исполнению платежных поручений в поле «Поступ. в банк плат» ответственным исполнителем банка проставляется дата поступления в банк платежного поручения. Последний экземпляр платежного поручения, в котором в поле «Отметки банка» проставляются штамп банка, дата приема и подпись ответственного исполнителя, возвращается плательщику в качестве подтверждения приема платежного поручения к исполнению.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету №90902 «Расчетные документы, не оплаченные в срок».

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку произвести такие платежи.

В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитивов:

Покрытые (депонированные) и непокрытые (гарантированные);

Отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву банком-эмитентом исполняющему банку определяется соглашением между банками.

Порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива.

Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств.

Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

При расчетах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления на открытие аккредитива, в котором поручает банку-эмитенту открыть аккредитив. Форму заявления на открытие аккредитива банк-эмитент разрабатывает самостоятельно.

При открытии непокрытого (гарантированного) аккредитива поле «Счет №(40901)» в аккредитиве не заполняется.

Получатель средств может быть уведомлен об изменении условий или отмене аккредитива банком-эмитентом через исполняющий банк либо через банк получателя средств. Перечисление денежных средств в исполняющий банк в целях увеличения суммы покрытого (депонированного) аккредитива осуществляется платежным поручением банка-эмитента, составляемым на основании распоряжения плательщика об увеличении суммы аккредитива. При этом в качестве номера счета получателя указывается номер счета, проставленный в поле «Сч. №(40901)» аккредитива при его открытии, а в поле "Назначение платежа" платежного поручения включаются данные, позволяющие идентифицировать аккредитив, в том числе дата и номер аккредитива.

Порядок увеличения суммы непокрытого (гарантированного) аккредитива определяется по соглашению между банком-эмитентом и исполняющим банком.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

Форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

Перечень участников расчетов данными чеками;

Срок предъявления чеков к оплате;

Условия оплаты чеков;

Ведение расчетов и состав операций по чековому обороту;

Бухгалтерское оформление операций с чеками;

Порядок архивирования чеков.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк.

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

При приеме на инкассо платежных требований, инкассовых поручений ответственный исполнитель банка-эмитента осуществляет проверку соответствия расчетного документа установленной форме бланка, полноты заполнения всех предусмотренных бланком реквизитов, соответствия подписей и печати получателя средств (взыскателя) образцам, указанным в карточке с образцами подписей и оттиска печати, а также идентичности всех экземпляров расчетных документов.

При приеме инкассовых поручений с приложенными исполнительными документами ответственный исполнитель банка обязан проверить соответствие реквизитов расчетного документа (даты и номера исполнительного документа, на который сделана ссылка в расчетном документе, взыскиваемой суммы, наименований, указанных в полях «Плательщик» и «Получатель» расчетного документа) реквизитам исполнительного документа.

Наименование, указанное в поле «Получатель» расчетного документа, может не соответствовать наименованию взыскателя в исполнительном документе в случае взыскания денежных средств судебным приставом-исполнителем на депозитный счет службы судебных приставов.

Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Учреждения и подразделения расчетной сети Банка России осуществляют экспедирование расчетных документов самих кредитных организаций и других клиентов Банка России в порядке, предусмотренном нормативными актами Банка России.

Кредитные организации (филиалы) организуют доставку расчетных документов своих клиентов самостоятельно.

Платежные требования и инкассовые поручения клиентов кредитных организаций (филиалов), предъявляемые к счету кредитной организации (филиала), должны направляться в учреждение или подразделение Банка России, обслуживающее данную кредитную организацию (филиал).

3. Учет расчетов пластиковыми карточками

Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт.

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией - эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией - эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией - эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации - эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Кредитные организации при осуществлении эмиссии расчетных (дебетовых) карт, кредитных карт могут предусматривать в договоре банковского счета, кредитном договоре условие об осуществлении клиентом операций с использованием данных карт, сумма которых превышает:

Остаток денежных средств на банковском счете клиента в случае не включения в договор банковского счета условия предоставления овердрафта;

Лимит предоставления овердрафта;

Лимит предоставляемого кредита, определенный в кредитном договоре.

Расчеты по указанным операциям могут осуществляться путем предоставления клиенту кредита в порядке и на условиях, предусмотренных договором банковского счета или кредитным договором.

При отсутствии в договоре банковского счета, кредитном договоре условия предоставления клиенту кредита по указанным операциям погашение клиентом возникшей задолженности осуществляется в соответствии с законодательством Российской Федерации.

Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра платежей или электронного журнала.

В случае если реестр платежей или электронный журнал поступает в кредитную организацию - эмитент (кредитную организацию - эквайрер) до дня, предшествующего дню списания или зачисления денежных средств с корреспондентского счета кредитной организации - эмитента (кредитной организации - эквайрера), открытого в кредитной организации, осуществляющей взаиморасчеты между участниками расчетов по операциям с использованием платежных карт (расчетном агенте), или дню поступления денежных средств, вносимых для расчетов с использованием предоплаченной карты, то расчеты по операциям, совершаемым с использованием платежных карт, являются незавершенными до указанного момента со дня поступления реестра платежей или электронного журнала.

Список используемых источников

1. О банках и банковской деятельности: Федеральный закон от 19.06.01 г., №82-ФЗ. кредитный банковский платеж

2. О безналичных расчетах в Российской Федерации: положение ЦБ РФ от 03.10.2002, №2-П.

4. Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт: Положение ЦБР от 24 декабря 2004 г., №266-П.

5. Березина М. Безналичные расчеты в России: особенности организации и направления развития // Финансы. - 2006. - №4. - С. 20.

6. Панкова Л.Н. Новые правила ведения бухгалтерского учета в кредитных организациях // Финансовая газета, 2007. - №33.

7. Парфенов К.Т. Банковский учет. - М.: Бухгалтерский бюллетень, 2006.

8. Смирнова Л.В. Бухгалтерский учет в коммерческом банке. - М.: Финансы и статистика, 2008. - 688 с.

9. Ширинская З.Г., Нестерова Т.Н., Соколинская Н.Э. Бухгалтерский учет и операционная техника в банках. - М.: Перспектива, 2007.

Размещено на Allbest.ru

...Подобные документы

Понятие безналичных банковских расчетов – платежей, осуществляемых без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Платежное требование и мемориальный ордер.

реферат , добавлен 31.01.2011

курсовая работа , добавлен 06.03.2008

Открытие и виды банковского счета. Сущность и принципы организации безналичных расчетов. Основные формы безналичных расчетов и правила их применения. Прием и выдача наличных денег. Выплата денежных средств работникам с использованием банковских карт.

дипломная работа , добавлен 04.12.2013

Принципы организации безналичных расчетов в кредитных организациях. Правовое обеспечение расчетных операций. Виды счетов, открываемых в коммерческом банке, порядок их открытия. Виды расчетных документов, обязательные реквизиты и особенности их расчетов.

курсовая работа , добавлен 21.04.2011

Понятие договора банковского счета, правила совершения безналичных операций по счетам клиентов. Очередность списания денежных средств с банковского счета. Безакцептный порядок расчетов, расторжение договора банковского счета в одностороннем порядке.

реферат , добавлен 14.11.2009

Оценка качества безналичных расчетов. Понятие и экономическое значение безналичных расчетов в современном денежном обороте. Принципы и механизм безналичных расчетов. Современные виды безналичных расчетов. Политика банков.

дипломная работа , добавлен 24.06.2007

Экономическая целесообразность и принципы организации безналичных расчетов. Особенности расчетов платежными поручениями, чеками, инкассо. Аккредитивная форма расчетов. Проблемы системы безналичных расчетов в современных условиях и пути их решения.

курсовая работа , добавлен 27.10.2014

Понятие, виды, формы и этапы работы с аккредитивами. Порядок организации проведения расчетов с ними и их документальное оформление. Анализ недостатков и преимуществ их использования. Правовое регулирование сделок с использованием безналичных платежей.

дипломная работа , добавлен 27.01.2015

Сущность и принципы организации безналичных денежных расчетов. Общая характеристика основных форм безналичных расчетов и платежных инструментов. Системы безналичных расчетов в Республике Казахстан и их анализ. Анализ безналичных расчетов в АО "ВТБ Банк".

дипломная работа , добавлен 15.05.2015

Правовое регулирование и экономическое значение безналичных расчетов. Виды банковских счетов, особенности процедуры списания денежных средств со счета. Принципы организации безналичного платежного оборота. Характеристика разных форм безналичных расчетов.

Законодательные основы и принципы безналичных расчетов

Безналичные расчеты в РФ регламентируются Положением о безналичных расчетах в Российской Федерации № 2-П от 3.10.2002 (в редакции от 22.01.2008 №1964-У) и Гражданским Кодексом части второй, главой 46. Данные документы регулирует осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяют форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливают правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

1) корреспондентских счетов (субсчетов), открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Принципы безналичных расчетов:

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и/или договором между банком и клиентом (по договору, по решению суда).

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, в соответствии со статьей 855 Гражданского Кодекса.

Статья 855. Очередность списания денежных средств со счета:

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

При недостатке средств для выполнения всех требований, предъявляемых к счету, разрешена частичная оплата платежных документов, которая оформляется платежным ордером.

Ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается (исключение-наложение ареста и приостановление операций по закону).

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Виды банковских счетов :

1.Расчётные счета открываются организациям, осуществляющим коммерческую деятельность.

2.Текущие счета открываются организациям, не занимающимся коммерческой деятельностью, общественным организациям, обособленным подразделениям юридических лиц по ходатайству юридического лица, физическим лицам для некоммерческих операций.

3. Валютные счета, открываются для расчетов в валюте, отличной от валюты РФ.

4.Карточные счета для расчётов по пластиковым картам могут быть привязаны к любому виду счетов.

Договор банковского счета

Отношения между банков и хозяйствующим субъектом основаны на договоре банковского счета, заключаемом при открытии счета и регламентированы законодательством (Статьи 845-859 Гражданского Кодекса). К основным принципам договора банковского счета относятся:

1. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

2. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

3. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

4. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

5. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные пунктом 4 статьи 445 настоящего Кодекса.

6. Права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета.

7. Клиент может дать распоряжение банку о списании денежных средств со счета по требованию третьих лиц, в том числе связанному с исполнением клиентом своих обязательств перед этими лицами. Банк принимает эти распоряжения при условии указания в них в письменной форме необходимых данных, позволяющих при предъявлении соответствующего требования идентифицировать лицо, имеющее право на его предъявление.

8. Договором может быть предусмотрено удостоверение прав распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи (пункт 2 статьи 160), кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным на это лицом.

9.Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное.

10.Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета.

11.Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета.

12. В случаях, когда в соответствии с договором банковского счета банк осуществляет платежи со счета, несмотря на отсутствие денежных средств (кредитование счета), банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа.

13. Права и обязанности сторон, связанные с кредитованием счета, определяются правилами о займе и кредите (глава 42), если договором банковского счета не предусмотрено иное.

14. В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете.

15. Плата за услуги банка может взиматься банком по истечении каждого квартала из денежных средств клиента, находящихся на счете, если иное не предусмотрено договором банковского счета.

16. Если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на счете клиента, банк уплачивает проценты, сумма которых зачисляется на счет.

17.Сумма процентов зачисляется на счет в сроки, предусмотренные договором, а в случае, когда такие сроки договором не предусмотрены, по истечении каждого квартала. Проценты уплачиваются банком в размере, определяемом договором банковского счета, а при отсутствии в договоре соответствующего условия в размере, обычно уплачиваемом банком по вкладам до востребования (статья 838).

18.Списание денежных средств со счета осуществляется банком на основании распоряжения клиента.

19. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

20.В случаях несвоевременного зачисления на счет поступивших клиенту денежных средств либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении денежных средств со счета либо об их выдаче со счета банк обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренных статьей 395 настоящего Кодекса.

21. Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте.

22. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

23. Если иное не предусмотрено договором, при отсутствии в течение двух лет денежных средств на счете клиента и операций по этому счету банк вправе отказаться от исполнения договора банковского счета, предупредив в письменной форме об этом клиента. Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства.

24. По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

25. Расторжение договора банковского счета является основанием закрытия счета клиента.

Для открытия счёта в банк представляются:

1.Заявление.

2.Документ о регистрации предприятия.

3.Копия устава для предприятий.

4.Документ о подтверждении полномочий директора и главного бухгалтера. 5.Две карточки с образцами подписей.

6.Справки из налоговой инспекции и внебюджетных фондов о постановке на учёт в них.

Формы безналичных расчетов и условия их применения

Безналичные расчеты – это расчеты путем перевода банками денежных средств по счетам клиентов на основании расчетных документов определенной формы, совершенные по определенным правилам, на основании нормативных документов.

В соответствии с российскими требованиями принято использование следующих форм безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо. В этом случае используются следующие формы расчетных документов:

1.платежное требование с акцептом;

2.платежное требование без акцепта;

3.инкассовое поручение.

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

Распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

Распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.