Закрытие ликвидация ип. Подготовка документов для самостоятельного закрытия ип

Для официального прекращения своей деятельности индивидуальному предпринимателю требуется собрать необходимые документы для закрытия ИП.

Процедуру прекращения своей деятельности предприниматель начинает с принятия данного решения. В соответствии с законодательством, причинами закрытия предприятия могут быть различные мотивы, например, банкротство, смерть лица, на котором зарегистрирован бизнес, решение суда о запрете ведения определенного вида деятельности и прочие. Соответственно, для каждого случая требуется определенный набор документов.

Однако, наиболее частым случаем прекращения деятельности является желание самого собственника бизнеса. В связи с этим в данной статье рассмотрим вопрос о том, какие бумаги нужны для закрытия ИП при принятии бизнесменом решения о закрытии предприятия в добровольном порядке.

Требования к перечню документов

В настоящий момент, при инициализации процедуры закрытия ИП в ИФНС в обязательном порядке представляются следующие документы:

- заявление установленного законом образца;

- квитанцию с отметкой об оплате госпошлины.

Необходимо помнить о том, что в случае посещения налоговой инспекции лично предпринимателем, требуется документ, удостоверяющий личность. В данном случае это будет гражданский паспорт.

Если бумаги будут подаваться в инспекцию с помощью посредника, понадобится обязательное оформление доверенности, заверенной у нотариуса на представление интересов предпринимателя.

И, наконец, при пересылке документов по почте России заказным письмом требуется обязательная опись вложения всех документов.

Документы на закрытие ИП возможно подавать и в электронном виде, но, в таком случае, у подающего должен быть действующий ключ электронной подписи (ЭЦП).

Заявление на прекращение предпринимательской деятельности

Для того, чтобы с бизнесмена был официально снят статус индивидуального предпринимателя, налоговики требуют подать соответствующее заявление по форме Р26001.

Бланк данного заявления необходимо взять в инспекции или же самостоятельно скачать с официального сайта Федеральной налоговой службы. Оформление заявления должно быть выполнено в соответствии с законодательными требованиями. Образец по заполнению можно посмотреть на специализированных стендах с информацией в налоговых органах.

Заполнение формы Р26001 для закрытия ИП

Заполненное с ошибками заявление является причиной для отказа в процедуре регистрации закрытия. В связи с этим, рекомендуется быть очень внимательным при заполнении.

С 2013 года принят значительно упрощенный по сравнению с предыдущими годами бланк заявления по форме Р26001, поэтому, как правило, вопросов по его оформлению, практически не возникает

Первое, что нужно заполнить – это сведения об ИП, которые должны соответствовать данным, внесенным при регистрации. По строке 1.1 проставляется номер ОГРНИП, который был присвоен в налоговой инспекции при государственной регистрации бизнесмена в качестве ИП. В строках 1.2-1.4 указывается ФИО предпринимателя, написанные обязательно русскими буквами. В строке 1.5 проставляется идентификационный номер налогоплательщика.

- выдать лично заявителю;

- выдать лично заявителю или же доверенному лицу;

- переслать почтой.

Там же, необходимо указать контактные данные предпринимателя: телефонный номер и адрес электронной почты.

Все вышеуказанное необходимо заверить подписью подающего лица.

Пункт 3 заполняется сотрудниками налоговой инспекции.

Пункт 4 необходимо заполнять в том случае, если предприниматель не сможет лично предоставить необходимые бумаги в ИФНС и передаст данные полномочия своему представителю или же будет отправлять документацию по почте. В этом случае потребуется заверить нотариусом его подпись, которая была проставлена в пункте 2, поэтому пункт 4, как правило, заполняется в нотариальной конторе при одновременном составлении доверенности для посредника.

Заявление заполняется печатными буквами, помарки запрещены.

Квитанция об оплате госпошлины

Следующий обязательный документ – квитанция на закрытие ИП, которая будет подтверждать оплату предпринимателем государственной пошлины. Стоимость в 2014 году – сто шестьдесят рублей, как и в прошлом. Бланк квитанции формы и оплачивается таким же образом, как любой другой платеж в бюджет.

Реквизиты для заполнения можно узнать:

- в налоговом органе;

- на сайте ФНС.

Код бюджетной классификации в 2014 году на закрытие ИП имеет следующий номер: 182 1 08 07010 01 1000 110.

Достаточно приятным нововведением для бизнесменов стала возможность формирования квитанции автоматическим способом. После заполнения необходимой информации на сайте, готовую квитанцию можно оплатить сразу же с расчетного счета, или же распечатать и оплатить в Сбербанке.

Итак, мы рассмотрели основные документы для ликвидации ИП, которые необходимо иметь каждому индивидуальному предпринимателю. Однако, в зависимости от нюансов предпринимательской деятельности могут потребоваться и иные документы.

Сложности в подготовке документов

Можно с уверенностью констатировать тот факт, что у бизнесмена, который сдает вовремя отчетность и оплачивает все необходимые платежи, процедура сбора документов не вызывает сложностей. Главное, чему следует уделить внимание – выполнение всех требований по заполнению заявления на закрытие ИП и безошибочное оформление реквизитов квитанции. Поэтому рекомендуется внимательно следовать представленным образцам, или же проконсультироваться в территориальном отделе налоговой службы.

Как уже было сказано, необходимо внимательно проверить квитанцию на закрытие ИП, так как наиболее частой ошибкой является неверное проставление номера КБК из-за его частого изменения. В прочих вопросах сложностей возникнуть не должно, конечно же, в том случае, если бизнес велся открыто и в соответствии с законодательством

Рассмотренный перечень документов для закрытия ИП является обязательным и одинаковым для всех.

Дополнительные документы

Выше были рассмотрены бумаги, которые сдаются в ИФНС каждым предпринимателем, закрывающим свой бизнес. Как уже было отмечено ранее, на список документов для закрытия ИП влияет конкретная ситуация, начиная от обстоятельств прекращения предпринимательской деятельности, заканчивая ее спецификой. Поэтому бизнесмен должен учесть все эти тонкости при сборе документов.

Перечень необходимых бумаг может быть расширен за счет документов, подтверждающих сдачу лицензий и прочих документов, которые были получены бизнесменом при осуществлении определенных видов деятельности.

Также возможно потребуется обязательное подтверждение для ИФНС о снятии с учета ККМ, в том случае если она применялась в процессе работы. Банковская справка о закрытии расчетного счета подается в налоговую инспекцию только в том случае, если счет был аннулирован еще при действующем бизнесе.

В целом, ликвидация предприятия – процесс не очень сложный, и необходимые документы при желании можно оформить быстро.

В том случае, если бизнесмен являлся ранее работодателем для наемных работников, то перечень документов дополнится справкой из Пенсионного фонда. Если же ИП не имел сотрудников, то подтверждение отсутствия задолженности в ПФР предоставляется по желанию предпринимателя, так как, в соответствии с законодательством, рассчитаться по долгам разрешается уже будучи физическим лицом.

Налоговая служба обязана зарегистрировать закрытие ИП независимо от существования или отсутствия у него задолженностей.

Лишь после того, как обязательные и дополнительные бумаги для прекращения деятельности ИП были собраны, весь комплект можно смело подавать в регистрирующий орган.

Какие документы остаются у бывшего индивидуального предпринимателя

После того, как данные о прекращении деятельности физического лица в качестве индивидуального предпринимателя будут внесены в Единый государственный реестр индивидуальных предпринимателей, бывшему бизнесмену выдается соответствующий лист записи ЕГРИП.

Документы, выданные ранее при регистрации, не сдаются, а остаются на руках. Поданный в территориальный отдел налоговой инспекции пакет документов для закрытия ИП не возвращается. В принципе заявление и оригинал квитанции будет и не нужен.

Если у частного предпринимателя была электронная цифровая подпись, то она уже точно не пригодится, так как оформлялась на ИП.

Индивидуальные предприниматели (ИП) по закону вправе прекратить свою деятельность в любое время. Основания прекращения регулируются Федеральным законом от 08.08.2001 N 129-ФЗ и могут быть следующими: решение самого ИП; его смерть; признание судом ИП банкротом; закрытие решением суда ИП в принудительном порядке; приговор суда - лишение ИП права заниматься предпринимательством в течение определенного срока.

Факт прекращения деятельности подлежит государственной регистрации в налоговой инспекции по месту учета. Это действие требует предоставления следующих документов:

1) заявления по установленной форме (с указанием , ИНН,ОГРН предпринимателя и подписью, заверенной у нотариуса);

2) квитанции об уплате государственной пошлины (160 рублей в 2011 году);

3) справки об отсутствии задолженности в территориальном органе ПФР (Пенсионном фонде).

Справка в ПФР может быть выдана только после того, как вы предоставите все сведения персонифицированного учета - по своим взносам и по наемным работникам (если таковые были). Если при сверке данных обнаружится задолженность, ее необходимо погасить и подтвердить это квитанцией об оплате.

Все документы направляются для регистрации лично либо почтовым отправлением с пометкой на конверте «Регистрация», описью вложения, объявленной ценностью и уведомлением о вручении.

Пять рабочих дней - таков срок закрытия ИП по п. 8 ст. 22.3, ст. 8 Закона N 129-ФЗ. Запись о прекращении деятельности вносится в ЕГРИП - единый государственный реестр ИП. На руки заявитель получает свидетельство о государственной регистрации прекращения деятельности в качестве ИП.

Индивидуальный предприниматель при прекращении деятельности также обязан сняться с учета во внебюджетных . Если вы не являлись и не производили выплаты наемным работникам по гражданско-правовым договорам, снятие с учета осуществляет налоговый орган.

Процедура снятия с учета ИП-работодателя в ФОМС (Фонде обязательного медицинского страхования) проходит по истечению срока действия трудовых договоров, которые он заключил с работниками, а также гражданско-правовых договоров.

Самостоятельно осуществляется ИП-работодателем и снятие с учета в ФСС (Фонде социального страхования) РФ. При этом подается заявление по установленной форме, извещение о регистрации (первый экземпляр), копии документов с заверением, которые подтверждают причины снятия с учета. В ФСС также не должно быть задолженности по обязательным платежам.

При закрытии ИП, в зависимости от даты подачи заявления о прекращения деятельности, необходимо сдать все декларации, предусмотренные тем режимом налогообложения, которые вы выбрали при открытии дела. Уплата причитающихся налогов по данным декларациям (будь то общий режим, ЕНВД или УСН) перечисляется в бюджет в установленные сроки. В отдельных случаях пишутся дополнительные заявления (уточняйте ваши действия в инспекции по месту учета).

При закрытии ИП необходимо также закрыть расчетные счета в банке и снять с учета ККТ (контрольно-кассовую технику), если она была. О закрытии банковского счета нужно уведомить свой налоговый орган в течение 7 рабочих дней с даты его закрытия. Важно помнить, что согласно ст. 118 НК РФ за подачи этой информации штраф составляет 5000 руб. Чтобы снять с регистрации ККТ, подайте заявление в инспекцию с приложением паспорта ККТ и карточки регистрации.

Обратите внимание! Закрыв свой бизнес, не торопитесь расставаться со всеми документами завершенной деятельности. Вы вовсе не застрахованы от проверок - их налоговая инспекция может провести за последние три года.

Для того чтобы закрыть ИП необязательно обращаться в бухгалтерские фирмы. Сделать это можно самостоятельно, достаточно грамотно подготовить документы.

[ Скрыть ]

Причины ликвидации ИП

Физическое лицо может принять решение о ликвидации ИП по разным причинам:

- недостаточный доход;

- неактуальность бизнеса;

- желание работать по найму;

- необходимость сменить правовой статус;

- банкротство;

- отсутствие необходимых лицензий и разрешений;

- по решению суда;

- по истечении срока действия разрешительных документов на проживание, если предприниматель — иностранец.

Также, закрыть ИП необходимо в случае смерти предпринимателя.

Размер пошлины за закрытие ИП

Чтобы ликвидировать ИП, предпринимателю потребуется уплатить в налоговую инспекцию по месту регистрации госпошлину в размере 160 рублей.

Правила заполнения заявления на ликвидацию ИП

Для того чтобы зарегистрировать ликвидацию ИП, предприниматель подает заявление по форме Р26001.

В нем указываются:

- паспортные данные;

- контактные данные.

Его можно заполнить:

- дома, скачав форму с сайта ФНС;

- в центре подготовки документов.

Подается заявление в налоговую службу самостоятельно или через представителя. В таком случае потребуется оформить доверенность.

Образец формы Р26001

О том как правильно заполнить заявление по форме Р26001 рассказывает Роман Янушко.

Инструкция по ликвидации ИП в 2019 году

Для того чтобы быстро закрыть ИП в 2019 году достаточно воспользоваться пошаговой инструкцией:

- Подготовить отчетную документацию.

- Расторгнуть договоры с поставщиками и клиентами.

- Уволить работников.

- Снять с учета кассовый аппарат.

- Закрыть расчетный счет.

- Собрать и подать документы в ИФНС.

- Получить документы о закрытии ИП.

- Снять с учета ИП в пенсионном фонде и в фонде обязательного медицинского страхования.

- Сдать финальную отчетность в налоговую (при УСН).

Подготовка

Перед тем как закрыть ИП, необходимо пройти предварительный этап подготовки:

- погасить задолженности;

- сдать отчетность;

- собрать необходимую документацию.

Погашение задолженностей

Согласно 24 статье Гражданского кодекса предприниматель отвечает по своим обязательствам всем личным имуществом, кроме имущества не подлежащего взысканию согласно гражданско-процессуальному кодексу.

В налоговой службе не могут отказать в регистрации прекращения деятельности ИП из-за долгов по уплате налогов и взносов.

Если предприниматель не может выплатить долг средствами со счета в банке и у него нет дополнительных средств и активов, он может пройти через банкротство.

Подготовка отчетной документации

Перед закрытием ИП необходимо провести полную ревизию отчетности за годы его работы.

Если в процессе сверки обнаружились несданные отчеты или неуплаченные в срок пошлины и налоги, их потребуется оплатить как можно скорее. Затем можно продолжать процедуру ликвидации.

Отчеты, сданные индивидуальным предпринимателем, должны храниться у него в течение 6 лет.

Расторжение договоров

У индивидуального предпринимателя могут быть заключены договоры:

- на аренду;

- интернет;

- обслуживание офиса;

- на поставку продукции;

- с работниками;

- с клиентами;

- с контрагентами.

При ликвидации необходимо все их расторгнуть и уплатить все причитающееся.

Увольнение работников

За 14 дней до увольнения информацию о закрытии ИП и об увольнении работников необходимо направить в службу занятости.

При этом в трудовых книжках пишется формулировка: «по инициативе работодателя в связи с прекращением деятельности».

С действующими трудовыми договорами ликвидация ИП невозможна.

Снятие с учета кассового аппарата

В случае когда индивидуальный предприниматель должен был поставить кассовый аппарат (ККМ), его потребуется снять с учета. Это можно сделать до или после подачи документов в налоговую.

Для снятия ККМ с учета нужно отвезти кассовый аппарат в налоговую службу и расторгнуть договор на его обслуживание.

Закрытие расчетного счета

Кроме того, перед ликвидацией ИП следует закрыть расчетный счет. Для этого достаточно посетить банк и написать заявление.

Счет не следует закрывать когда:

- Не все операции совершены в полном объеме. Например, не все платежи обработаны банком или принимающей стороной (налоговая служба, фонды).

- Клиент или контрагент недавно оплатил (получил) средства. Банк обрабатывает платеж в течение установленного времени. Если деньги отправлены, но не поступили на счет получателя, при преждевременном закрытии счета они могут «зависнуть».

Сбор документов для закрытия ИП

Документы, необходимые для закрытия ИП в 2019 году:

- паспорт (оригинал и копия);

- ИНН (копия);

- заявление по форме Р26001;

- квитанция об оплате госпошлины;

- свидетельство о регистрации предпринимателя в ЕГРИП;

- справка из ПФР (информация о страховом стаже, об уплате взносов);

- доверенность (если ИП закрывает бухгалтерская фирма или представитель).

Оплата госпошлины

160 рублей можно перечислить на счет налоговой инспекции через:

- Интернет;

- терминал оплаты;

- банк.

Реквизиты на оплату госпошлины можно узнать:

- в налоговой инспекции;

- на сайте ИФНС ;

- на сайте госуслуг .

После оплаты госпошлины, с полученной квитанции необходимо снять копию, т. к. оригинал будет передан в налоговую службу.

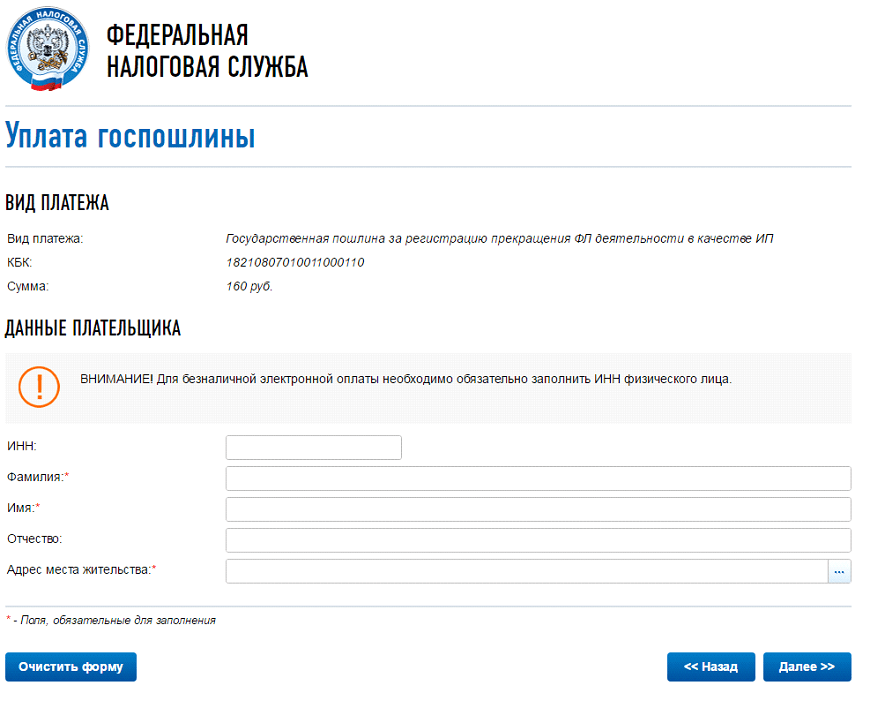

На фото представлена уплата госпошлины через сайт ФНС.

Уплата госпошлины онлайн Сформировать платежный документ Выбрать нужное из списка Заполнить данные и оплатить

Подача пакета документов в ИФНС

Документы для закрытия ИП можно передать в налоговую инспекцию по месту регистрации:

- лично;

- по почте с уведомлением;

- через Интернет.

Инспектор, принявший документы, обязан выдать на руки расписку, подтверждающую их получение.

Подать документы через интернет можно через сайт госуслуг.

Для этого необходимо:

- Зарегистрироваться на сайте.

- Подтвердить учетную запись (в МФЦ, МВД).

- Оплатить госпошлину на закрытие ИП.

Также отправить документы онлайн можно через сайт налоговой инспекции.

Получение документов о закрытии деятельности в качестве ИП

При положительном решении со стороны налоговой инспекции, ответ должен быть направлен предпринимателю в течение пяти дней. По истечении этого срока, необходимо повторно посетить инспекцию и получить на руки выписку из ЕГРИП о завершении предпринимательской деятельности.

Снятие с учета в ПФР и ФОМС

Отдельно уведомлять ПФР и ФОМС необязательно. Однако, если предприниматель оформлял работников, лучше не откладывать самостоятельный поход в фонды.

Для снятия ИП с учета необходимо предоставить выписку из ЕГРИП, выданную в налоговой.

Если предприниматель работал сам, в большинстве регионов инспекция автоматически уведомляет ПФР и ФОМС о закрытии ИП.

Подача отчетности

Предприниматель обязан подать финальную отчетность после закрытия ИП.

Сроки подачи определяются типом выбранного налогообложения:

- По системе ЕНВД. Отчет должен быть подан до момента ликвидации ИП.

- По системе УСН. Отчитаться необходимо до 25 числа месяца, следующего за месяцем ликвидации.

Закрыть ИП с долгами

Если индивидуальный предприниматель подает документы на закрытие ИП с долгами, в налоговой инспекции отказать в процедуре ликвидации не могут. При условии что это не долги по зарплате перед работниками.

После получения на руки выписки из ЕГРИП дается 14 дней на их выплату в пенсионный фонд и в налоговую инспекцию.

Если физическое лицо не платит в течение двух недель, госорганы вправе подать на него суд.

В случае когда у предпринимателя нет денег на оплату обязательств, взыскание может быть обращено на его имущество. Оно будет продано, а бывший владелец помимо долгов оплатит затраты на организацию торгов и услуги управляющего.

Можно ли повторно открыть ИП после закрытия?

Возможно, через время физическое лицо вновь захочет оформить ИП или заняться другой коммерческой деятельностью, законом это не запрещается. В таком случае важно каким образом был ликвидирован закрытый ранее бизнес.

Если на предпринимателя подавали в суд на взыскание долгов, открыть новое предприятие (ИП, ООО) он сможет только через 12 месяцев.

В случае когда статус ИП был ликвидирован без разбирательств, оформить его повторно можно уже на следующий день.

Здравствуйте, уважаемые читатели! В статье рассмотрены вопросы как закрыть ИП самостоятельно, если деятельность не велась, с долгами в пенсионном фонде ПФР, через госуслуги, через интернет на сайте ФНС, дистанционно, через МФЦ, по почте в Москве или в любом месте России. Дана пошаговая инструкция прекращения ИП, приведен необходимый список документов, которые также можно скачать заявление на закрытие бесплатно. Читайте внимательно, чтобы не упустить нюансы.

Следуйте четкой, проверенной инструкции и заранее подготовьте все документы, чтобы не оказалось в самом разгаре процесса, что, например, нужно оплатить какую-то пошлину или раздобыть выписку из ПФ, чтобы можно было убедиться в отсутствии каких-либо долгов или задолженностей по страховым взносам.

Далее будет предложен специальный алгоритм, следуя которому можно без особых проблем самостоятельно ликвидировать собственное ИП, чтобы начать новое дело или попробовать свои в силы в качестве наёмного рабочего.

Почему иногда нужно обязательно закрыть ИП: 4 важных случая

Прекращение деятельности нужна в нескольких случаях:

- Дело не приносит ожидаемой прибыли , которая бы покрывала все издержки (например, затраты на приобретение товаров и аренду торговой площадки), а также позволяла бы оплачивать регулярный пенсионный взнос, причем не влияющий на размер будущей пенсии, и приносила бы удовлетворительный доход в чистом виде.

- Возникли проблемы с налогами . В данном случае избежать их посредством прекращения ИП все равно не удастся, ведь придется погасить все задолженности, но с другой стороны появится возможность начать все заново после решения всех неурядиц.

- Предпринимателю не хватает практических или теоретических навыков , а значит необходимо получить их, поработав на кого-то. В таком случае дело можно и не закрывать, если не планируется слишком долгий его простой. После возобновления работы не нужно будет заниматься документами для регистрации ИП, но придется заплатить все страховые взносы.

- Принято решение о расширении или переквалификации в ООО . В таком случае придется ликвидировать индивидуальное предпринимательство, чтобы заняться оформлением новых документов. В итоге будут получены новые возможности (например, продажа собственного дела).

к меню

Как ЗАКРЫТЬ ИП самостоятельно пошаговая инструкция 2019, деятельность не велась

После принятия окончательного решения о закрытии ИП нужно будет собрать документы (заверенное в нотариальной конторе заявление, а также ИНН, выписки из ПФР, ЕГРИП, свидетельство о присвоении ОГРНИП и чек, подтверждающий факт уплаты пошлины) и начать саму процедуру, рассмотрев все ее возможные нюансы.

ИП, официально зарегистрированный в налоговой инспекции, имеет право принять решение о прекращении собственной работы в любое время.

По факту принятого решения собственнику бизнеса придется осуществить комплекс мероприятий, направленных на подготовку к закрытию частного предпринимателя. Затем ИП обращается в налоговый орган с целью оформления документов о закрытии бизнес-деятельности.

Есть ли необходимость оформления решения об остановке предпринимательства в письменной форме?

В законодательстве такие обязательства не предусмотрены. Но целесообразно определиться с точной датой принятия окончательного решения о закрытии деятельности ИП . Процедура прекращения предпринимательского статуса производится в определенные сроки, отсчет которых начинается со дня принятия решения.

Законодательство обязывает представить в ПФР следующие документы:

- уведомление о прекращении деятельности по факту принятого решения в течение трех рабочих дней;

- списки застрахованных лиц, работающих у собственника бизнеса, в течение одного месяца, начиная со дня принятия решения.

Например, человек направляет в ПФР первый документ в сентябре. Второе уведомление – в октябре. Таким образом, месячные сроки на предоставление информации о застрахованных лицах, соблюдены не будут. В этой ситуации частному предпринимателю грозит штраф.

Во избежание административных санкций и конфликтных ситуаций с органами государственной регистрации, решение об остановке коммерческой деятельности лучше оформить письменно. Дата, указанная в документе, будет считаться фактическим днем ликвидации ИП.

Обязан ли ИП, прекращающий коммерческую деятельность, создавать ликвидационную комиссию?

Штраф за просрочку составляет 5% от взносов, необходимых для перечисления по расчетным данным. Санкции начисляются ежемесячно (за полный и неполный месяц), пока предприниматель задерживает отчетные документы. Минимальный размер штрафа – 1000 рублей, максимальный – 30% от начисленной страховой суммы.

Если предприниматель произвел выплаты по взносам своевременно, но отчетности, то сумма штрафа составит 1000 рублей. Если расчеты в установленные сроки произведены частично, то сумма санкций приравнивается к разнице между суммой взносов в расчетных документах и суммой, перечисленной в фонды по факту. Основание: Налогового кодекса.

Расчет по страховым выплатам составляется с начала календарного года до момента подачи документа включительно. Если на основании полученных расчетов выявляется недоперечисленная сумма, то предпринимателю дается срок в пятнадцать календарных дней на погашение задолженности. Если выявляется переплата страховых взносов, коммерческий деятель вправе потребовать возврата излишне перечисленной суммы, полагаясь на Налогового кодекса (п. 15 ст. 431 НК РФ).

к меню

Увольнение сотрудников

Ликвидация статуса индивидуального предпринимателя является основанием для расторжения трудовых отношений с сотрудниками организации. Увольнение работников производится по факту прекращения коммерческой деятельности (п. 1 ч. 1 ).

Собственник бизнеса обязан направить уведомление о предстоящем увольнении персонала в территориальный орган Роструда по месту фактического проживания бизнесмена. Документ отправляется за две недели (не позднее), до начала прекращения отношений по труду (п. 2 ст. 25 Закона РФ от 19 апреля 1991 г. № 1032-1 «О занятости населения в Российской Федерации»).

Территориальные органы службы занятости размещают на официальном сайте образец уведомления. Если форма документа не обозначена, уведомление оформляется в произвольной форме с указанием полных инициалов, должностей, специальностей, квалификаций, условий оплаты труда на всех без исключения сотрудников.

Порядок ликвидации трудового контракта зависит от условий, прописанных в договоре

Вариант 1. В договоре обозначены сроки предупреждения сотрудника о предстоящем увольнении с выплатой заработной платы и выходного пособия. На основании части 2 статьи 307 ТК РФ, работодатель обязуется выполнить условия контракта. Если по договору сумма выходного пособия составляет 50 000 рублей, предприниматель не имеет право отказать в выплате.

Вариант 2. По условиям трудового контракта увольнение работника на основании пункта 1 части 1 статьи 81 Трудового кодекса производится по общим правилам, полагаясь на трудовое законодательство.

Индивидуальный предприниматель, при расторжении трудовых отношений, будет опираться на общие нормы Трудового кодекса, установленные для организаций.

Помимо этого, работодатель заблаговременно предупреждает работников о предстоящем увольнении в письменном виде. Уведомление выдается индивидуально под расписку не позднее, чем за два месяца до расторжения трудового контракта (ч. 2 ). На основании принятого решения о ликвидации предпринимательского статуса, уместно предупредить сотрудников об увольнении заблаговременно в устной форме.

Вариант 3 . В трудовом соглашении не указаны сроки предупреждения об увольнении и не регламентированы компенсационные выплаты и выходное пособие.

Судебная практика показывает, что в такой ситуации работодатель не обязан уведомлять работника о предстоящем расторжении трудового договора и выплачивать выходное пособие (определение Верховного суда Республики Хакасия от 8 сентября 2011 г. по делу № 33-2135/2011 , кассационное определение Хабаровского краевого суда от 9 июля 2010 г. по делу № 33-4591).

С точки зрения большинства судов, при таких обстоятельствах невозможно применить общие нормы Трудового Кодекса. За отсутствием единого мнения, собственник бизнеса действует самостоятельно, выбрав один из вариантов:

- Прекращение трудовых отношений происходит на основании общих правил для организаций. Так, работодатель сможет избежать потенциальных конфликтных ситуаций с персоналом. В этом случае коммерческий деятель терпит финансовые потери в связи с выплатой выходного пособия.

- Предприниматель не уведомляет сотрудников о предстоящем увольнении и не выплачивает выходное пособие. При таких обстоятельствах собственник бизнеса экономит финансовые средства с уменьшением временных затрат. В этом случае риск возникновения конфликтных ситуаций с персоналом возрастает. При обращении работника в суд, бизнесмен, скорее всего, выиграет. Условия трудового договора работодателем нарушены не были. Поэтому суд, чаще всего, выносит положительное решение в пользу предпринимателя.

Полагается ли выходное пособие работникам, уволенным в связи с «закрытием» ИП

Если трудовым договором выплата выходного пособия не предусмотрена, то ИП не должен выплачивать увольняемому работнику выходное пособие или средний заработок на период трудоустройства в связи с прекращением своей деятельности. Такой вывод следует их обзора судебной практики Верховного Суда № 4 (2017), утвержденного Президиумом ВС 15 ноября 2017 года.

к меню

Расчеты по собственным страховым взносам

ИП в процессе коммерческой деятельности обязуется производить расчеты по страховым выплатам, как за сотрудников, так и за себя (подп. 2 п. 1 ).

Выплаты взносов за себя производится по факту регистрации ликвидации статуса предпринимателя. Задолженность перечисляется в пятнадцатидневный срок с момента официального оформления. В день регистрации производится запись в ЕГРИП. С этой минуты начинается отсчет пятнадцати календарных дней. Такие правила прописаны в пункте 5 Налогового кодекса РФ.

Важно! После того, как ИП было закрыто и ликвидировано, документы и отчётность ИП необходимо хранить четыре года (на случай возникновения вопросов и проверок со стороны ФНС, ФСС, ПФР и прочих госструктур).

к меню

Видеоматериалы приостановка предпринимательской деятельности

Для закрепления материала предлагаем просмотреть видеоролики, в которых подробно рассказывается о ликвидации ИП.

Видео: как закрыть ИП - что делать после ликвидации

Смотрите видео в котором рассказывается, что нужно знать, чтобы прекратить деятельность ИП.

к меню

Видео: Закрытие ИП с долгами, Банкротство Индивидуального предпринимателя

Смотрите также ролик, где конкурсный управляющий рассказывают о нюансах банкротства ИП.

Вот теперь всё! Теперь Вы знаете как ликвидировать ИП. Мы искренне надеемся что данная пошаговая инструкция поможет Вам закрыть ИП в 2019 году самостоятельно (самому) бесплатно! Огромное спасибо за внимание и дальнейших успехов!

к меню