Зачет авансов полученных в 1с 8.3. Порядок отражения авансов, полученных от покупателей. Выписываем счет-фактуру на отгрузку

Расчет НДС с авансов, полученных от покупателей в счет предстоящих поставок, очень часто вызывает вопросы у начинающих бухгалтеров и не только. В этой статье я хотела бы разложить по полочкам (и расписать по проводкам) данный процесс на одном конкретном примере в программе 1С: Бухгалтерия предприятия 8. Рассмотрим вариант, при котором организация получает аванс от покупателя, исчисляет НДС с данного аванса, а затем осуществляет отгрузку товара в счет полученной предоплаты.

Факт получения аванса отражается документом "Поступление на расчетный счет", расположенным в меню "Банк и касса" - "Банковские выписки". Обязательно проверяем корректность указания ставки НДС в документе, особенно, в том случае, если банковские выписки загружаются в 1С из сторонних программ.

При проведении документа формируются движения по счетам 51 и 62.02.

На основании документа "Поступление на расчетный счет" мы можем создать счет-фактуру на аванс. Для этого необходимо воспользоваться соответствующей кнопкой на верхней панели документа.

Документ заполняется автоматически, нам нужно только проверить корректность данных.

Затем проводим документ и смотрим движения по счетам. В данном случае формируется проводка Дт 76.АВ Кт 68.02, т.е. сумма НДС с полученного аванса исчисляется к уплате. А также документ делает движения по другим регистрам подсистемы учета НДС в 1С: Бухгалтерии, которые необходимы для корректного заполнения декларации.

Так как выписывать счета-фактуры на каждый аванс вручную очень трудоемко, в программе предусмотрен механизм групповой регистрации счетов-фактур на аванс. О том, как с ним работать, а также о необходимых настройках учетной политики, я рассказывала в своем видео Регистрация счетов-фактур на аванс в 1С: Бухгалтерии 8 - ВИДЕО

Затем отражаем факт отгрузки товара, которая в нашем случае происходит на неделю позже оплаты. Для этого заходим в раздел "Продажи" и создаем документ "Реализация (акты, накладные)".

Обязательно проверяем корректность указания счетов расчетов (в нашем случае это счета 62.01 и 62.02, как и в документе "Поступление на расчетный счет") и ставки НДС. Затем нажимаем на кнопку "Выписать счет-фактуру" в нижней части документа.

При проведении документа происходит зачет аванса (Дт 62.02 Кт 62.01) и начисление НДС с отгрузки (Дт 90.03 К 68.02). Также формируются движения по регистру "НДС продажи".

Как мы можем заметить, НДС в сумме 15 254,24 руб. был начислен в нашем случае дважды (сделаны проводки по кредиту счета 68.02):

1. при регистрации счета-фактуры на аванс - проводка Дт 76.АВ Кт 68.02

2. при отгрузке товара - проводка Дт 90.03 Кт 68.02

Соответственно, чтобы сумма налога к уплате не была завышена, нам нужно сделать еще одну операцию - предъявить к вычету сумму НДС с зачтенного аванса. Выполняется данная операция в ходе регламентных процедур по НДС в конце налогового периода, используется документ "Формирование записей книги покупок". Найти его можно в меню "Операции", пункты "Помощник по учету НДС" или "Регламентные операции НДС". Подробно о том, как работать с данным документом я рассказывала в своем видеоуроке Документ "Формирование записей книги покупок" в программе 1С: Бухгалтерия предприятия 8 - ВИДЕО

Создаем новый документ, нажимаем кнопку "Заполнить документ" и переходим на вкладку "Полученные авансы".

Необходимая запись попадает в документ автоматически с событием "Зачет аванса". Проводим документ и видим, что наша сумма НДС проходит по дебету счета 68.02, уменьшая общую величину НДС к уплате, и по кредиту 76.АВ, закрывая расчеты по данному контрагенту. Также формируются движения по регистру "НДС покупки", благодаря чему данная сумма попадает в декларацию по НДС.

Конечно, рассказать обо всех нюансах расчета НДС с авансов в одной статье невозможно, поэтому, если у вас есть желание полноценно освоить эту и другие темы, связанные с расчетом НДС, я советую Вам наш видеокурс "НДС: от понятия до декларации"! Делимся практическим опытом и помогаем навести порядок в Вашей базе. Курс построен по схеме "теория + практика в 1С". Подробная информация о курсе доступна по ссылке НДС: от понятия до декларации.

Для того, чтобы был принят вычет НДС с авансов полученных, необходимо проверить в базе данных 1С 8.2 присутствие проведенных документов:

- по поступлению аванса от покупателя ООО «Этюд» на сумму 400 000 руб. от 25.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

Проведение проверки НДС к вычету с авансов полученных можно осуществить в следующем порядке:

- Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки.

- Произвести проверку суммы НДС к вычету при зачете авансов покупателей по БУ и по НУ.

- Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ.

Проводки по зачету авансов полученных по бухгалтерскому учету в 1С 8.2

Проводки по зачету аванса, полученного от покупателя в 1С 8.2, автоматически создаются при проведении документа Реализация товаров и услуг:

Как отразить вычет НДС с авансов полученных в книге покупок в 1С 8.2

Создание и заполнение документа «Формирование записей книги покупок» предусматривает:

- Создание документа через меню: Покупка – Ведение книги покупок – Формирование записей книги покупок;

- В строке От – дата окончания налогового периода. Т.к. налоговым периодом является квартал, то в нашем примере дата документа 03.2013г. ;

- Кнопка <Заполнить>;

- При регистрации в книге покупок Счетов-фактур , ранее выписанных на авансы, поступивших от покупателей, формируется закладка :

Проводки, формируемые при записи в книгу покупок в 1С 8.2

Проводки по принятию к вычету НДС при зачете авансов покупателей в 1С 8.2 по бухгалтерскому учету

При включении в документ Формирование записей книги покупок записей по НДС к вычету при зачете авансов покупателей, в 1С 8.2 создаются проводки: Дт 68.02 Кт 76.АВ – на сумму принятого к вычету НДС при зачете полученных авансов:

Проводки, формируемые документом формирование записей книги покупок в 1С 8.2 по налоговому учету

В регистрах накопления по НДС были сформированы записи – в регистре НДС Покупки. Формируются строки отчета Книга покупок:

Проверка расчета «входного» НДС с суммы зачета авансов полученных в 1С 8.2

Шаг 1. Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки

В проводках по БУ сумма зачета (возврата) авансов полученных отражается с учетом НДС:

- Дт 62.02 «Расчеты по авансам полученным» Кт 62.01 (51) – на сумму зачета (возврата) аванса с НДС;

- Дт 62.32 «Расчеты по авансам полученным (в у.е.)» Кт 62.31 (51) – на сумму зачета (возврата) аванса с НДС;

Следует отметить, что такая проверка будет действительна, если в параметрах учетной политики выбран вариант Регистрировать счета-фактуры всегда при получении аванса для выписки счетов-фактур на аванс. Для определения суммы полученного аванса сформируем по счетам 62.02 и 62.32 (меню Отчеты – Анализ счета ). По нашему примеру сумма зачтенных авансов от покупателей по счету 62.02 – ставка 18% \ 118% – 400 000,00 руб. Авансы по счету 62.32 отсутствуют:

Шаг 2. Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки

Желательно осуществить арифметическую проверку по определению суммы «входного» НДС с зачтенных авансов покупателей. В проводках по БУ сумма «входного» НДС отражается – Дт 68.02 Кт 76.АВ – на сумму НДС с зачтенных авансов покупателя. Для определения суммы НДС, принятого к вычету при зачете авансов полученных от покупателя, сформируем Анализ счета 68.02 в меню Отчеты – далее выбираем Анализ счета .

Из нашего примера НДС = 400 000,00 * 18 \ 118 = 61 016,95 руб. НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, рассчитанному при зачете авансов полученных – Дт 68.02 Кт 76.АВ:

Шаг 3. Произвести проверку суммы НДС к вычету при зачете авансов полученных от покупателей по БУ и по НУ

Желательно сверить отражение НДС к вычету по БУ с НДС к вычету в НУ. Сумма НДС в книге покупок по НУ отражается в регистре накопления НДС Покупки (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС Покупки ). Для получения суммы НДС в книге покупок по зачтенным авансам покупателей необходимо настроить отчет. Кнопка Настройка- Закладка Отбор – в поле Вид ценности выбор значения Авансы полученные.

Из примера НДС по БУ = НДС по НУ = 61 016,95 руб.

Шаг 4. Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ

Регистром налогового учета, в котором учитывается НДС к вычету, является Книга покупок . Распечатать Книгу покупок можно через меню Покупка → Ведение книги покупок → Книга покупок . Регистр бухгалтерского учета, в котором аккумулируются данные по расчету НДС является счет 68.02 «Налог на добавленную стоимость» .

Проверим отражение НДС к вычету в 1С 8.2:

- НДС по БУ – Дт оборот 68.02 = 61 016,95 руб.

- НДС по НУ – Книга покупок = 61 016,95 руб.

- Отклонение отсутствует.

- Расчет «входного» НДС за период выполнен верно.

Свод данных по расчету «входного» НДС можно показать в виде «внутренней» таблицы:

Полный список наших предложений:

Поставьте вашу оценку этой статье:

Взаиморасчеты с контрагентами - аспект работы компании, требующий повышенного внимания. Всегда важно знать, что мы должны, в какой сумме и сколько контрагент должен нам. В настоящей статье Ю.М. Бурыкин (Казанский ГАУ), к.э.н., специалист по учету в малых предприятиях, рассматривает особенности учета выданных и полученных организацией авансов. Публикация подготовлена по программе "1С:Бухгалтерия 8" (редакция 2.0).

Таблица 1

Счета расчета по авансам

Зачет авансов (в документах Поступление товаров и услуг , Реализация товаров и услуг ) и Погашение задолженности (в документах Списание с расчетного счета , , РКО и ПКО ).

- Автоматически;

- По документу.

Основные принципы учета авансов

В плане счетов, включенном в программу, для учета расчетов по авансам выделены специальные субсчета, приведенные в таблице 1.

Таблица 1

Организации также могут самостоятельно выбирать счета учета авансов исходя из специфики своей деятельности. Например: счета 76.05 "Расчеты с прочими поставщиками и подрядчиками", 79.09 "Прочие расчеты с разными дебиторами и кредиторами" или иные. Для полной автоматизации учета аналитика данных счетов должна совпадать с приведенной в таблице 1.

Аванс формируется как превышение суммы оплаты над задолженностью контрагента и, соответственно, отражается на одном из предназначенных для учета авансов счетов. Закрывается он документами поступления или отгрузки ТМЦ с помощью списания суммы поступления или отгрузки со счета аванса на счет расчетов с контрагентом.

Закрытие авансов в бухгалтерском учете в большинстве организаций происходит на усмотрение бухгалтера (по документу, по периодам, по ситуации, то есть вручную, или же ведется в целом на одном счете без их выделения, что, соответственно, создает большое количество вопросов у коллег бухгалтеров, использующих впоследствии его регистры учета). Для ведения бухгалтерского учета, формирующего объективные данные для анализа, необходимо закрепить в учетной политике организации правила отнесения оплаты на аванс и способ его дальнейшего погашения (автоматически, строго по документам, по поставке, после инвентаризации расчетов за период или по иным правилам, способствующим точному представлению информации руководству), если метод не закреплен в договоре.

В программе "1С:Бухгалтерия 8" (ред. 1.6) предусмотрен механизм автоматического зачета авансов при указании счета в реквизите Счета расчета по авансам . То есть для зачета аванса необходимо указать счет или наоборот его не указывать.

В редакции 2.0 указанная выше возможность зачета авансов расширена, что позволяет оставить ручное редактирование счетов учета авансов. В случае необходимости можно добавлять новый реквизит в документах движения ТМЦ, работ, услуг и документах движения денежных средств (по операциям расчетов с поставщиками и покупателями), который называется Зачет авансов (в документах Поступление товаров и услуг , Реализация товаров и услуг ) и Погашение задолженности (в документах Списание с расчетного счета , Поступление на расчетный счет , РКО и ПКО ).

В нем предложено 3 варианта зачета (погашения) аванса на выбор:

- Автоматически;

- Не погашать (в документах оплаты, закрывается счет расчетов);

- Не зачитывать (в документах движения ТМЦ, закрывается счет авансов);

- По документу.

Итак, рассмотрим способы зачета (погашения) аванса при поступлении и реализации товаров и услуг подробнее.

Автоматический зачет авансов (учет в целом по договору)

Если организация ведет учет расчетов в целом по договору с контрагентом, сумма превышения оплаты над задолженностью или произведенной ранее отгрузкой зачитывается в выданные или полученные авансы в счет предстоящих поставок. В этом случае можно и нужно использовать автоматический зачет аванса и погашения задолженности. Для этого необходимо указать во вкладке Счета расчетов документов движения товаров счет учета авансов.

Программа автоматически проанализирует наличие выданного или полученного аванса на счете по учету авансов по данному контрагенту и договору, а также определит его сумму. Если сумма реализованного или поступившего товара больше аванса, то она списывается полностью с указанного счета расчетов по авансам , а сумма превышения относится на счет расчетов с контрагентом . В ином случае только сумма аванса, равная стоимости товара, списывается на указанный счет расчетов с контрагентом.

Для использования данного способа при оплате или погашении достаточно выбрать автоматический зачет авансов, и программа самостоятельно рассчитает, какая сумма пойдет на погашение задолженности и на счет учета расчетов с контрагентом.

Пример

Зачет аванса по документу

Этот вариант относится к случаям, когда расчеты между контрагентами учитываются строго по документу. Каждая отгрузка производится под определенный аванс, а оплата производится только по определенным документам.

Это позволяет контролировать задолженность и оплату по каждому документу, для того чтобы вовремя напомнить контрагенту о его задолженности по каждой операции.

При выборе данного варианта автоматизации в документах движения ТМЦ, работ и услуг появляется новая вкладка Зачет авансов (рис. 1) а в документах движения денежных средств новый реквизит - Документ расчетов (рис. 2).

Рис. 1

Рис. 2

В нем указывается документ движения товаров или платежный документ - аванс, который необходимо погасить, и его сумма. Если в качестве значения суммы останется ноль, программа автоматически рассчитает сумму зачитываемого аванса.

При необходимости отсутствующий документ (а точнее его реквизиты) можно ввести при помощи ручной операций.

Реквизит "Не погашать задолженность" или "Не зачитывать аванс"

Как мы уже выяснили ранее, в документах оплаты можно не погашать задолженность (сумма будет учтена на счете авансов), а в документах движения товаров можно не зачитывать аванс (сумма будет учтена на указанном счете расчетов контрагентом).

Данная опция автоматизации взаиморасчетов реализована для использования в следующих случаях:

1. Оплата товара (поставщику или от покупателя) происходит двумя частями (аванс и погашение, указывается в назначении платежа).

Если это оплата-аванс, то соответственно никакая задолженность не погашается и необходимо указать в реквизите погашение задолженности: не погашать . При поступлении второй части оплаты в документе указывается автоматически или по документу . Это позволит закрыть задолженность по документу расчетов или определить новую сумму возникшего аванса вследствие переплаты.

2. Организация принимает всю полученную или перечисленную оплату как аванс и только документами поступления и реализации ТМЦ, работ и услуг данный аванс автоматически или по документу зачитывается. Данный способ позволит определить сумму непокрытого аванса или суммы задолженности (покупателю или поставщика).

3. Товары реализуются только в счет задолженности с поставщиком, имеющийся аванс направлен на реализацию иных сделок, поэтому зачитывать его нельзя. В данном случае поступление и реализация ТМЦ, работ, услуг учитываются на счете расчетов с контрагентом, сохраняется информация о сумме непокрытого аванса, а также может быть отрегулировано, зачитываются ранее полученные авансы или нет, без редактирования счетов по учету с контрагентом.

При выборе данных опций в документах поступления и реализации ТМЦ, работ, услуг будет скрыт Счет расчетов по авансам , а в документах движения денежных средств с поставщиками и подрядчиками - счет расчетов .

Смешанный способ

Смешанный способ погашения авансов и задолженности можно использовать:

- когда ведется несколько расчетов с организацией и по каждому из них устанавливается свой способ зачета аванса;

- если фирма имеет большое количество договоров с контрагентом. Расчеты по каждому договору могут отличаться. Иными словами, платежным документом может производиться оплата по двум или трем договорам (указанным в назначении платежа), и по каждому из них - точная сумма, счет и способ зачета.

В этом случае нужно использовать реквизит список в документах оплаты, список документов (при оплате по документу) в документах (рис. 3).

Рис. 3

В документе оплаты можно определить, по какому договору производится оплата, как осуществляется зачет, какой документ оплачивается, в какой сумме и т. д.

Итоги

Новая редакция 2.0 "1С:Бухгалтерии 8" предоставляет возможность выбора способов отражения в учете взаиморасчетов с контрагентом.

В случае наличия в расчетах НДС при любом способе указанном выше необходимо помнить об обязанности налогоплательщика выставлять счет-фактуру на полученный аванс, а при выдаче аванса помнить о возможности зачета НДС к уплате на сумму аванса (особенно если выдача аванса и отгрузка производятся в разные налоговые периоды).

Кроме того, изначально следует закрепить способ зачета авансов в учетной политике, чтобы максимально упростить прозрачность учета расчетов и эффективно использовать указанный механизм для получения точных и объективных для руководства организации данных.

Практически любая компания сталкивается с ситуацией, когда она одновременно является должником и кредитором. Чтобы вести в 1С Бухгалтерии учет более корректно, рекомендуется произвести зачет или корректировку долга. Для этого в программе следует использовать одноименный документ. Его заполнять необходимо следующим образом:

- В разделе меню 1С Бухгалтерии с операциями, регистрирующими все продажи, имеется соответствующий подраздел. Необходимо выбрать нужный документ, и для открытия формы для заполнения следует воспользоваться кнопкой для создания нового документа. Видом операции необходимо выбрать зачет ранее уплаченных авансов.

- В поле с параметрами операции следует определить, какой из вариантов использовать: если необходимо зачесть полученный от покупателя аванс, то следует устанавливать, что зачет производится от покупателя. Если же операции производятся с поставщиком, то устанавливается другое значение.

- Чтобы зачесть полученный от покупателя аванс, следует указать, что зачет производится в счет его задолженности перед организацией (это также касается долгов третьих лиц при осуществлении операции зачета с ними). Для выполнения аналогичных действий с поставщиком или третьим лицом, необходимо указывать, что аванс зачитывается в счет задолженности компании перед соответствующим контрагентом.

- Обязательно следует указать покупателя или поставщика (в зависимости от ситуации). Выбор организации производится из соответствующего справочника, где должны присутствовать все необходимые сведения.

- При осуществлении в 1С Бухгалтерии 8.3 описываемой операции перед третьим лицом, контрагента следует выбирать в соответствующем поле, в зависимости от того, является он дебитором или кредитором.

- В случае проведения зачета обязательств в иностранной валюте необходимо также отразить данный факт в форме, указав наименование валюты в соответствующем поле.

- Внесение данных о задолженности организации и ее контрагентах производится автоматически после нажатия на кнопку для заполнения формы. В результате в таблице должны появиться данные о договоре, документах, подтверждающих выполнение расчетов, а также о суммах взаимной задолженности. Далее следует скорректировать данные, чтобы осталась только информация о сумме долга и авансов, которые будут засчитываться между собой.

- После завершения всех действий, документ необходимо провести и завершить процесс редактирования. В результате сумма задолженности должна уменьшиться на величину авансовых платежей.

Правильность выполненных действий в результате проведения документа в 1С Бухгалтерии можно проверить с помощью операции.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

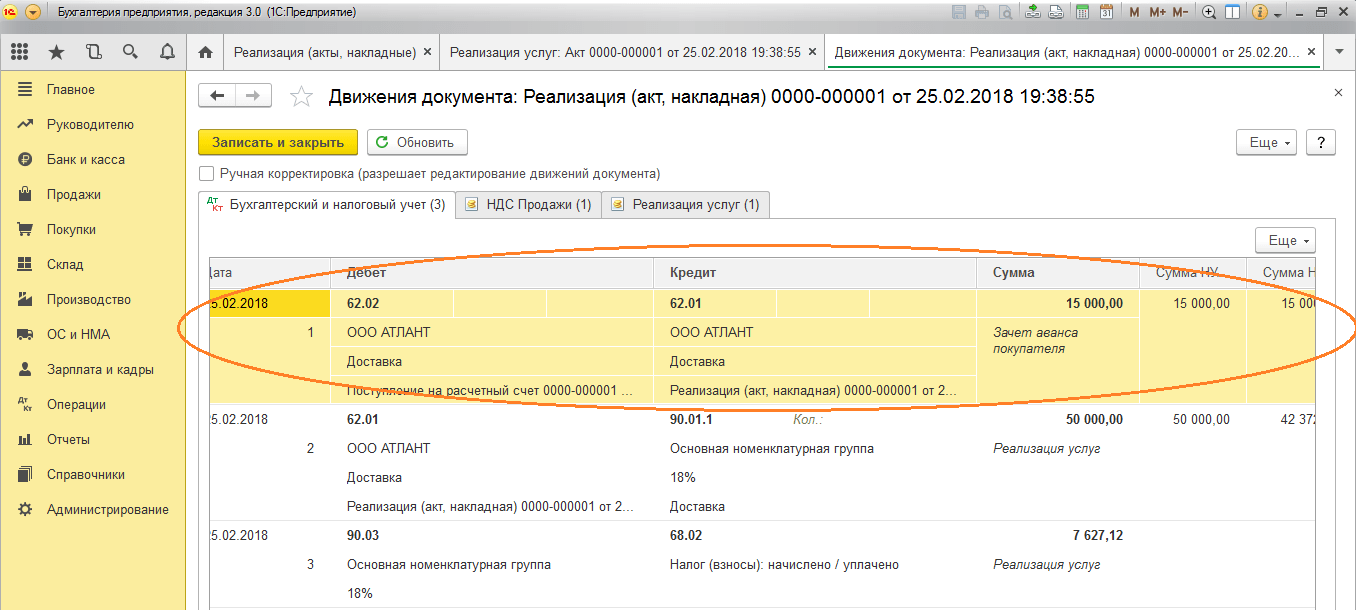

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.