Учёт основных средств. Отчетность по основным средствам, развитие их учета Отчет по основным средствам

Введение

За время прохождения производственной практики в АО «ПЗ «Омега» я углубила и закрепила теоретические знания полученные в процессе обучения.

Задачи практики:

знакомство со структурой бухгалтерии и должностными инструкциями;

знакомство с организацией работы подразделений бухгалтерии и порядком документооборота;

приобретение умений и навыков по работе с первичной документацией по учету основных средств, нематериальных активов, материально- производственных запасов, ведению учетных регистров;

освоение современных методов организации бухгалтерского учета с использованием средств вычислительной техники;

приобретение навыков работы по обобщению записей на счетах и составлению бухгалтерской отчетности.

Приборостроительный завод «Омега» Министерства судостроительной промышленности был зарегистрирован в 1972 году и приступил к производственной деятельности. В 1991 году завод вошёл в состав Министерства промышленности Республики Казахстан. В декабре 2003 года ОАО «Омега» перерегистрировано в Акционерное общество «Приборостроительный завод «Омега». Основной вид деятельности - приборостроение.

1. Характеристика организации АО «ПЗ «Омега»

Территориально предприятие расположено на одной производственной площадке по адресу: Западно-Казахстанская область, г.Уральск, ул. Есенжанова, 42/6.

Завод является дочерним предприятием АО «Национальная Компания «Казахстан инжиниринг». 98,56% акций принадлежит АО «НК «Казахстан инжиниринг», 1,44% привилегированных акций принадлежат коллективу АО «Омега».

Уставный капитал составляет 133,05млн. тенге.

Управление предприятием осуществляется головной Компанией посредством Совета директоров на основе Закона Республики Казахстан «Об акционерных обществах» и Устава предприятия.

В связи с перерегистрацией «Приборостроительного завода «Омега» в 2003 году был утверждён Устав Акционерного общества, срок деятельности которого неограничен. Учредительным документом АО «Омега» является Устав. Завод обязан осуществлять все возложенные на него Общим собранием акционеров функции, в соответствии с действующим законодательством и настоящим Уставом. Оперативный, бухгалтерский и статистический учёты и отчётность завода осуществляется в соответствии с нормативно- правовыми актами Республики Казахстан.

Основная номенклатура выпускаемой продукции АО «Приборо-строительный завод «Омега» (далее АО «Омега») на современном этапе, в разрезе по секторам экономики:

Железнодорожный;

Радиоэлектроника;

Агропромышленный;

Товары народного потребления;

Специальная продукция.

Основной рынок сбыта производимых товаров (услуг) - регионы Казахстана.

Завод в 2004 году внедрил систему и прошёл сертификацию на соответствие Системы менеджмента качества по международным стандартам ИСО 9001:2001 и СТ РК ИСО 9001:2000. В текущем периоде постоянно проводилась робота по совершенствованию системы менеджмента качества, было проведено два внутренних аудита. В мае и октябре 2008 года предприятие подверглось внешним инспекционным аудитом. Результаты показали, что система менеджмента качества на предприятии работает, соответствует требованиям международного стандарта.

План развития АО «Приборостроительного завода «Омега» с 2008 по 2013 годы имеет своей целью:

обеспечение устойчивого развития предприятия;

сохранение безубыточного уровня производства, рост чистого дохода.

Основными задачами предприятия является:

А) увеличение объёма производства за счёт разработки и внедрения новых конкурентоспособных видов продукции, повышение эффективности использования производственных ресурсов;

В) совершенствование технологий, техническое перевооружение, путём привлечения инвестиций;

С) участие в государственных программах и тендерах на поставку оборудования.

Планово-экономической службой завода при ценообразовании используется метод прямых затрат. При этом учитывается фактор конкурентоспособности цены.

Договора завода на поставку любого вида оборудования заказчику предлагают в своём контексте не только монтаж на объекте и возможность поэтапной оплаты заказа, но и услуги по гарантийному и послегарантийному обслуживанию.

инвентаризация амортизация основной средство

2. Организация бухгалтерского финансового учёта

Задачей бухгалтерско-финансового отдела является обеспечение формирования полной и достоверной информации о финансовом положении, результатах деятельности и изменениях в финансовом положении АО «Омега», необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, заимодателями, государственными органами, банками и иными заинтересованными лицами в соответствии с международными стандартами финансовой отчетности, устанавливающими принципы и правила составления финансовой отчетности.

Бухгалтерско-финансовый отдел взаимодействует со всеми подразделениями АО «Омега» с целью обеспечения полноты отражения всех осуществленных хозяйственных операций и результатов инвентаризации имущества и финансовых обязательств. В бухгалтерско-финансовый отдел предоставляется документация по учету движения основных средств и материально-производственных запасов, а также документация по учету расчетов с персоналом по оплате труда.

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, составляемые во всех структурных подразделениях.

Движение документов при прохождении этапов учетной обработки (документооборот) включает в себя стадии: составление, прием в бухгалтерско-финансовом отделе, таксировка (оценка указанных материальных ценностей в денежном выражении). Затем - учетная обработка документов, запись данных в учетные регистры, передача в текущий архив.

Бухгалтерская обработка документов состоит в проверке формы и реквизитов, в проверке операций по существу, арифметической проверке, исправлении ошибок, в разметке корреспондирующих счетов, проведении на их основе записей в учетные регистры.

Акционерное общество формирует стандартную отчетность в рамках учетной политики, которая в дальнейшем консолидируется в единую отчетность.

Отчетным периодом признается календарный год.

Финансовая отчетность, подготовленная по результатам деятельности в отчетном периоде, должна основываться на настоящих учетных принципах и формироваться с учетом положений МСБУ 1 «Представление финансовой отчетности».

Финансовая отчетность АО «Омега» включает в себя:

.баланс;

.отчет о прибылях и убытках;

.отчет о движении денег (прямой метод);

.отчет об изменениях в собственном капитале;

.учетную политику и примечания к финансовой отчетности.

Финансовая отчетность в соответствии с МСФО должна представляться не реже одного раза в год. Промежуточная финансовая отчетность представляется в соответствии с требованиями действующего законодательства Республики Казахстан, а также приказами, распоряжениями и решениями руководства АО «Омега» . Представление элементов финансовой отчетности в балансе и отчете о прибылях и убытках предусматривает создание классов (статей) исходя из характера и функций элементов. При принятии решения о выделении классов в рамках элементов финансовой отчетности следует руководствоваться принципом существенности - все существенные статьи активов, обязательств, капитала, доходов и расходов должны быть представлены отдельно. Баланс должен представлять следующие классы (статьи) в элементах финансовой отчетности: Долгосрочные активы ØНематериальные активы;

ØОсновные средства;

ØИнвестиционную собственность;

ØДолгосрочные финансовые вложения (Инвестиции);

ØИнвестиции, учитываемые по методу долевого участия;

ØДолгосрочная дебиторская задолженность.

Текущие активы ØТоварно-материальные запасы;

ØЗадолженность покупателей и заказчиков;

ØПрочая краткосрочная дебиторская задолженность;

ØПредоплата;

ØКраткосрочные финансовые инвестиции;

ØДенежные средства и их эквиваленты.

ØУставный капитал;

ØЭмиссионный доход;

ØДополнительный внесенный капитал;

ØРезерв по переоценке;

ØРезервный капитал;

ØНераспределенная прибыль (убыток);

ØДоля меньшинства

Долгосрочные обязательства ØДолгосрочные займы;

ØДолгосрочная кредиторская задолженность;

ØОтсроченный корпоративный подоходный налог;

ØРезервы;

ØОтсроченное налоговое обязательство.

Текущие обязательства ØКраткосрочные займы и овердрафт;

ØТекущая часть долгосрочной задолженности;

ØКраткосрочная кредиторская задолженность;

ØРасчеты с бюджетом;

ØКредиторская задолженность дочерним (зависимым) компаниям и совместно контролируемым юридическим лицам;

ØПрочая кредиторская задолженность и начисления;

ØРезервы текущие.

Отчет о прибылях и убытках. Финансово-бухгалтерская служба использует функциональный метод анализа затрат, а именно, классифицирует расходы в соответствии с их функцией, как часть себестоимости продаж, реализации или административной деятельности. В соответствии с вышеназванным методом финансово-бухгалтерская служба должна представить в отчете о прибылях и убытках, раздельно информацию по следующим классам элементов финансовой отчетности: ·Доход от реализации готовой продукции/товаров/ работ/ услуг;

·Себестоимость реализованной готовой продукции (товаров, работ, услуг);

·Валовой доход;

·Прочие доходы;

·Расходы периода, в т.ч.:

-расходы по реализации;

-общие и административные расходы;

-прочие расходы.

·Операционная прибыль (убыток);

·Финансовые доходы и расходы;

·Прибыль (убыток) от долевого участия;

·Прибыль (убыток) от обычной деятельности до налогообложения;

·Расходы по корпоративному подоходному налогу;

·Прибыль (убыток) от обычной деятельности после налогообложения;

·Доля меньшинства;

·Дивиденды.

Отчет о движении денег Отчет о движении денег обеспечивает информацию, которая дает пользователям возможность оценить: ·Изменения чистых активов;

·Изменения финансовой структуры (в т.ч. ликвидность и платежеспособность компании);

·Способность АО «Омега» влиять на объем и время возникновения денежных потоков.

АО «Омега» использует прямой метод при составлении отчета о движении денег. Общество представляет отчет о движении денег в разрезе по видам деятельности, а именно: ·По операционной деятельности - основная деятельность АО «Омега» по получению дохода;

·По инвестиционной деятельности - приобретение и продажа долгосрочных активов, операции по хеджированию;

·По финансовой деятельности - деятельности, результатом которой является изменение в размере и составе собственного капитала и заемных средств путем поступления денег от выпуска акций и других ценных бумаг, получения банковских займов, и прочего или выбытия денег в результате погашения банковских займов, приобретения собственных акций, выплаты дивидендов и прочего.

Сальдо счета в валюте отражаются в национальной валюте по рыночному курсу на дату составления отчетности. Отчет об изменениях в собственном капитале Отчет об изменениях в собственном капитале отражает изменение чистых активов АО «Омега» в течение отчетного периода. Эти изменения представляют собой суммарную прибыль и убытки в результате деятельности акционерного общества в течение периода, а также изменения в результате операций с акционерами. Отчет об изменениях в собственном капитале должен раскрывать следующую информацию: ØПрибыль или убыток за период;

ØКаждую статью доходов и расходов, прибыли и убытков, которая признается непосредственно в капитале, и сумму таких статей;

ØСумму доходов и расходов за период (рассчитываемую как сумма предыдущих пунктов) с раздельным представлением доли основных акционеров и доли меньшинства;

ØСовокупный эффект изменений в учетной политике и корректировку существенных ошибок прошлых периодов.

Кроме того, акционерное общество должно представлять в этом отчете либо в примечаниях к нему: ØОперации с владельцами акций и распределения (прибыли) владельцам;

ØСальдо нераспределенной прибыли/непокрытого убытка:

§На начало периода;

§На отчетную дату;

§Изменение за период.

ØСверку между балансовой стоимостью на начало и на конец периода:

§Уставного капитала;

§Эмиссионного дохода;

§Дополнительного внесенного капитала;

§Резерва по переоценке;

§Резервного капитала;

§Нераспределенной прибыли (непокрытого убытка).

Порядок проведения инвентаризации имущества и обязательств. В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности, контроля за сохранностью, проверки соответствия фактического наличия нематериальных активов, основных средств, товарно-материальных запасов, инвестиции (далее - имущества), дебиторской задолженности и обязательств проводится инвентаризация не менее одного раза в год. В обязательном порядке инвентаризация в АО «Омега» производится: ·при смене материально - ответственных лиц (на день приемки - передачи дел);

·при установлении фактов хищений или злоупотреблений и порчи товарно - материальных запасов;

·при ликвидации (реорганизации);

·при других чрезвычайных ситуациях.

Комиссия по инвентаризации имущества и обязательств назначается приказом руководителя. Результаты инвентаризации отражаются в учете того месяца, в котором была закончена инвентаризация.

3. Учёт основных средств

1 Понятие, классификация и оценка основных средств

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Для целей составления финансовой отчетности АО «Омега» применяет следующую классификацию основных средств: Основная группа: ·Земля;

·Здания и сооружения;

·Машины и оборудование;

·Офисное оборудование и оргтехника;

·Транспортные средства;

·Прочие основные средства.

Незавершенное строительство: ·

Объекты незавершенного строительства.

Порядок оценки основных средств. Оценка основных средств - одна из самых востребованных среди множества задач теории оценки. Эта оценка используется для целей залога, страхования, взноса основных средств в уставной капитал, реорганизации предприятия, купли-продажи, обмена, при разрешении имущественных споров и при проведении процедур банкротства. Оценка основных средств осуществляется по их первоначальной, остаточной и восстановительной стоимостям. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из суммы всех затрат, которые несет организация при приобретении, изготовлении и создания основных средств. В состав первоначальной стоимости не включаются возмещаемые налоги (с НДС) в том случае, если предприятие имеет право предъявить налог к возмещению из бюджета. В состав первоначальной стоимости включают: ·стоимость консультационных информационных услуг, услуг посредников, страховых и оценочных фирм;

·расходы на оплату таможенных пошлин, сборов, невозмещаемых налогов;

·расходы на транспортировку, погрузку, разгрузку;

·расходы подотчетных лиц;

·расходы на пусконаладочные работы.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости суммы амортизации основных средств. Восстановительная стоимость - это стоимость воспроизводства основных средств в современных условиях. В соответствие с Положением по бухгалтерскому учету организации предоставляется право не чаще 1 раза в год (на начало отчетного периода) переоценивать объекты основных средств до восстановительной стоимости путем индексации (с применением индекса дефлятора) или прямого перерасчета по документально подтвержденным рыночным ценам. При переоценке основных средств, осуществляемой в первый раз, сумма дооценки объекта основных средств зачисляется в добавочный капитал организации (дебетуют счет 01 «Основные средства», кредитуют счет 83 «Добавочный капитал»). Сумма уценки объекта основных средств относится на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредит счета 01 «Основные средства». Увеличение суммы амортизации при дооценке основных средств отражают по кредиту счета 02 «Амортизация основных средств» и дебету счета 83, а уменьшение суммы амортизации при уценке основных средств - по дебету счета 02 и кредиту счета 84. Единицей учета основных средств является отдельный инвентарный объект. Под инвентарным объектом понимается законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию. Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или на консервации. Инвентарный номер прикрепляется или обозначается на учитываемом объекте и обязательно указывается в документах, связанных с движением основных средств. На каждый инвентарный объект основных средств бухгалтерия открывает карточку типовой формы. В этой карточке указываются наименование, назначение, наименование изготовителя, модель, заводской номер и номер паспорта, год выпуска, драгоценные металлы в объекте, норма амортизационных отчислений, дата и номер акта ввода в эксплуатацию, цех, первоначальная стоимость, счет и субсчет отнесения. На обороте приводятся индивидуальные характеристики основного средства. Позднее в карточке отмечаются данные о ремонте, достройке, переоборудовании. Инвентарные карточки регистрируются в описи инвентарных карточек, которая ведется по классификационным группам основных средств и размещаются в картотеке. Для учета изменений в составе основных средств ведут карточки учета движения основных средств на каждый вид основных средств. Ежемесячно в нее вносятся сведения о наличии на начало месяца, поступление, выбытие, амортизация, ремонтный фонд. Инвентарные карточки на поступившие объекты не раскладывают в картотеку до конца месяца, а группируют и полученные итоги записывают в карточки движения основных средств, на основании которых составляется оборотная ведомость за месяц. Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее чем через пять лет после выбытия. По инвентарным номерам организуются аналитический учет основных средств. 3.2 Учёт движения основных средств

К учету, объекты основных средств принимаются по первоначальной стоимости. Основные средства могут быть приобретены организацией по договору купли-продажи, по договору мены, дарения, получены в счет вклада в уставной капитал, построены хозяйственным и подрядным способом. На поступивший объект открывается инвентарная карточка, о чем делается отметка в акте. Акт утверждается руководителем предприятия. На основании акта приемки-передачи производятся записи на счетах бухгалтерского учета. Синтетически учет основных средств ведется на счете 01 "Основные средства" (по дебету учитывается наличие и поступление основных средств, по кредиту - выбытие основных средств в оценке по полной стоимости). Износ или амортизация основных средств учитывается на счете 02 "Амортизация основных средств". Порядок учета поступления основных средств зависит от источника их получения - в результате нового строительства или преобразования за плату, безвозмездного получения от других организаций и лиц, вкладов в уставный капитал, оприходования излишков, выявленных при инвентаризации. Приобретая основные средства, предприятие уплачивает НДС. При вводе объекта, выполненного подрядчиком, объем строительно-монтажных работ, включая НДС, учитывается проводкой Д 08 - К 60, 76. НДС списывается на счет 01 по мере ввода в эксплуатацию объектов с последующим отнесением на себестоимость. Ввод в эксплуатацию таких объектов оформляется проводкой Д 01 - К 08 на сумму затрат на объект плюс НДС. При приобретении основных средств делаются следующие проводки: Д 08 - К 60 (сумма основных средств), Д 19 - К 60 (сумма НДС); Д 01 - К 08 (сумма основных средств, вводимых в производство); Д 68 - К 19 (НДС, подлежащий возмещению). Если оборудование требует монтажа, то используются проводки: Д 07 - К 60 - поступление основного средства от поставщиков; Д 08 - К 07 - передача основного средства в монтаж и наладку; Д 01 - К 08 - передача основного средства в эксплуатацию. Основные средства, поступившие от других организаций и лиц безвозмездно принимаются к учету проводкой Д 08 - К 98 на сумму рыночной стоимости активов полученных безвозмездно, т.е. учитываются как доходы будущих периодов. По мере начисления амортизации по полученным безвозмездно основным средствам их стоимость списывается на доходы текущего периода проводкой Д 98 - К 91. Если принимаемый объект имеет износ, то он должен быть отражен на счете 02 проводкой Д 08 - К 02. Поступление основных средств в виде вклада в уставный капитал учредителями отражается проводками: Д 08 - К 75 - на сумму вклада (остаточной стоимости основного средства); Д 08 - К 02 - доведение стоимости основного средства до полной стоимости, т.е. к остаточной стоимости требуется добавить сумму износа. Оприходование излишков основных средств, выявленных при инвентаризации осуществляется с помощью проводки Д 01 - К 99 (рассматривается как прибыль). Учет выбытия основных средств. В соответствии с п.29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или не используется постоянно для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета. продажи(реализации) объекта другому юридическому или физическому лицу списания в случае морального и (или) физического износа передачи объектов основных средств в виде вклада в уставный капитал других организаций ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях передачи по договорам мены, дарения объектов основных средств списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору по другим причинам. Выбытие основных средств оформляется актом приемки-передачи основных средств, актом на списание основных средств, актом на списание автотранспортных средств. В акте на списание указываются номер документа, дата составления, цех, инвентарный номер, год выбытия, год выпуска, первоначальная стоимость, сумма износа, причина выбытия, заключение комиссии о списании. В особом разделе акта приводятся расходы, связанные с выбытием, финансовый результат от списания (прибыль или убыток). В конце акта бухгалтер делает запись о пометке в инвентарной карточке о выбытии основного средства. Акт составляется комиссией и утверждается руководителем предприятия. Любое выбытие основных средств учитывается с помощью счета 91 "Прочие доходы и расходы". Списание осуществляется по остаточной стоимости. Д 02 - К 01 - списана сумма накопленной амортизации Д 91.2 - К 01 - списана остаточная стоимость выбывших основных средств Организация может получить доход от выбытия основных средств в виде выручки от продаж или передачи основных средств по договору мены В виде сформированного финансового вложения на величину согласованной стоимости основных средств, переданного по договору вклада в уставной капитал - Д 58 - К 01, а также доход в виде оприходования материальных ценностей - Д 10 - К 91.1 К основным видам расхода при списании основных средств является остаточная стоимость, кроме нее начисленная заработная плата за демонтаж Д 91.2 - К 60, 76 - услуги сторонней организации При выбытии основных средств от стихийных бедствий, недостач, хищений существует особенность определения финансовых результатов от выбытия: Д 99 - К 91 - убыток от выбытия; Д 94 - К 91 - остаточная стоимость недостающих и похищенных объектов; Д 73.2 - К 94 - суммы подлежащие взысканию с виновных лиц; Д 99 - К 94 - при отсутствии виновных лиц.

3 Учёт амортизации основных средств

Начисление амортизации производится организацией по объектам основных средств, находящихся у них в собственности, на праве хозяйственного ведения или оперативного управления, учет которых ведется на счете 01 Основные средства. Объектами для начисления амортизации являются так же объекты основных средств организации лизингодателя, учтенные на счете 03 Доходные вложения и материальные ценности.

Амортизация не начисляется: ·по объектам жилого фонда и внешнего благоустройства и другим аналогичным объектам лесного и дорожного хозяйства;

·специализированным сооружениям судоходной обстановки;

·продуктивному скоту, буйволам, волам и оленям;

·многолетним насаждениям, не достигшим эксплуатационного возраста;

·по приобретенным изданиям;

·по объектам фильмофонда, сценическо-постановочным средствам;

·экспонатам животного мира в зоопарках и других аналогичных учреждениях;

·по земельным участкам и объектам природопользования.

Наряду с этим амортизационные начисления не начисляются по объектам основных средств, полученным: ·по договорам дарения;

·безвозмездно в процессе приватизации.

Расчет амортизации основных средств служит основанием для записи сумм амортизационных отчислений, т.е. износа основных средств по соответствующим счетам, а именно дебет счета 20 Основное производство, 25 Общепроизводственные расходы, 26 Общехозяйственные расходы, кредит счета 02 Износ основных средств.

Счет 02 пассивный. Сальдо кредитовое по счету 02 отражает величину накопленного износа основных средств, которые числятся на счетах 01 Основные средства и 03 Долгосрочно арендуемые основные средства.

Оборот по дебету счета 02 - сумма износа по выбывшим объектам, независимо от причин выбытия. Оборот по кредиту - суммы начисленной амортизации (износа) за отчетный период. Аналитический учет по счету Износ основных средств ведут по видам и отдельным инвентарным объектам основных средств, накопление и использование амортизационного фонда в бухгалтерском учете не отражается. Амортизационные отчисления, в составе выручки от реализации продукции, зачисляются на расчетный счет или другие счета предприятия и списываются с этих счетов на финансирование капитальных вложений в основные средства.

Методы начисления амортизации. Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету Учет основных средств ПБУ 6/97 предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств: 1) линейный;

) списания стоимости пропорционально объему продукции (работ); два метода ускоренного списания: ) списания стоимости по сумме чисел лет срока полезного использования; 4) метод уменьшающегося остатка. Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или не установлении в централизованном порядке производится исходя из: ·ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

·ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово - предупредительных всех видов ремонта;

·нормативно - правовых и других ограничений использования этого объекта, например, срок аренды (П. 4.4., ФЗ от 21.11.96 №129 О бухгалтерском учете).

Метод равномерного (прямолинейного) списания (straight-line method). Согласно этому методу амортизируемая стоимость объекта равномерно списывается (распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости (первоначальная стоимость объектаминус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной. Например, первоначальная стоимость грузового автомобиля 10 000 дол., его ликвидационная стоимость в конце пятилетнего срока эксплуатации 1000 дол. В этом случае ежегодная амортизация составит 20% от амортизируемой стоимости, или 1800 дол., в соответствии с методом прямолинейного списания. Эти расчеты делаются следующим образом:

Первоначальная стоимость - Ликвидационная стоимость / Срок службы = 10 000 дол. - 1 000 дол. / 5 = 1 800дол.

Срок службы - 5.

Таблица 1. Начисление амортизации: метод прямолинейного списания Дата приобретения10 000Первоначальная стоимостьГодовая сумма амортизацииНакопленный износОстаточная стоимостьКонец 1-го года10 000180018008200Конец 2-го года10 000180036006400Конец 3-го года10 000180054004600Конец 4-го года10 000180072002800Конец 5-го года10 000180090001000 Три момента вытекают из этой таблицы: 1) в течение всех пяти лет амортизационные отчисления одинаковые; 2) накопленный износ увеличивается равномерно; 3) остаточная стоимость равномерно уменьшается, пока не достигнет оценочной ликвидационной стоимости. Метод начисления износа пропорционально объему выполненных работ (производственный - production method) основан на том, что амортизация (износ) является только результатом эксплуатации и отрезки времени не играют никакой роли в процессе ее начисления. Предположим, что грузовик, речь о котором шла выше, может выполнять определенное число операций, а его пробег рассчитан на 90 000 миль. Амортизационные расходы на милю будут определены следующим образом:

Первоначальная стоимость - Ликвидационная стоимость/ Предполагаемое число единиц работы = 10 000 дол. - 1 000 дол./90 000 = 0,10 дол. миля

Предполагаемое число единиц работы - 90 000 миль. Если предположить, что при эксплуатации за первый год грузовик имел пробег в 20000 миль, за второй год - 30 000; за третий - 10 000, за четвертый год - 20 000 и за пятый - 10 000, то таблица амортизационных отчислений будет выглядеть следующим образом, дол.:

Таблица 2. Начисление амортизации: производственный метод Дата приобретенияПервоначальная стоимостьМилиГодовая сумма амортизацииНакопленный износОстаточная стоимость 10 000Конец 1-го года10 00020 0002 0002 0008 000Конец 2-го года10 00030 0003 0005 0005 000Конец 3-го года10 00010 0001 0006 0004 000Конец 4-го года10 00020 0002 0008 0002 000Конец 5-го года10 00010 0001 0009 0001 000 Ускоренные методы (accelerated methods) заключаются в том, что в начале эксплуатации основных средств суммы начисленной амортизации значительно превышают амортизационные суммы, начисленные в конце срока службы объекта. Используя эти методы, исходят из того, что многие виды основных средств производственного назначения действуют более эффективно пока они еще новые (т.е. в первые годы их эксплуатации) и имеют высокие производительные способности. Это отвечает правилу соответствия, по которому происходит списание большей части износа в начале эксплуатации основных средств (а не в конце), если их полезность и производительная способность значительно больше в первые годы, чем в последующие. Ускоренные методы объясняются, в частности, тем, что в связи с совершенствованием технологий многие виды оборудования быстро теряют свою стоимость (устаревают морально). Таким образом, представляется более правильным списывать большую сумму износа в текущем отчетном периоде, чем в будущем. Новые открытия и материалы приводят к моральному старению оборудования, купленного ранее, и делают необходимым замену оборудования значительно раньше, чем оно износится физически. Другим аргументом в пользу ускоренных методов является то, что расходы по ремонту, как правило, значительнее в конце срока эксплуатации объекта, чем в начале. Это приводит к тому, что общая сумма расходов на ремонт и амортизационных отчислений остается практически постоянной в течение ряда лет. В результате полезность объектов основных средств остается одинаковой на протяжении многих лет. Метод списания стоимости по сумме чисел лет срока полезного использования - кумулятивный метод (sum-of-the-years" -digits method) определяется суммой лет срока службы какого-то объекта, являющейся знаменателем в расчетном коэффициенте. В числителе этого коэффициента находятся числа лет, остающиеся до конца срока службы объекта (в обратном порядке). Например, предполагаемый срок полезной службы грузовика 5 лет. Сумма чисел - лет эксплуатации составит 15 (кумулятивное число):

2+3+4+5=15.

Затем путем умножения каждой дроби на амортизируемую стоимость, равную 9 000 дол. (10 000 дол. - 1 000 дол.), определяют ежегодную сумму амортизации:

/15; 4/15; 3/15; 2/15; 1/15

Таблица амортизационных отчислений в этом случае будет выглядеть следующим образом, дол.:

Таблица 3. Начисление амортизации: метод суммы чисел Дата приобретенияПервоначальная суммаГодовая сумма амортизацииНакопленный износОстаточная стоимостьКонец 1-го года10 000(5/15х9000)=300030007000Конец 2-го года10 000(4/15х9000)=240054004600Конец 3-го года10 000(3/15х9000)=180072002800Конец 4-го года10 000(2/15х9000)=120084001600Конец 5-го года10 000(1/15х9000)=60090001000 Из таблицы видно, что самая большая сумма амортизации начисляется в первый год, а затем год за годом она уменьшается, накопленный износ возрастает незначительно, а остаточная стоимость каждый год уменьшается на сумму амортизации до тех пор, пока она не достигнет ликвидационной стоимости. Метод уменьшающегося остатка (declining-balance method) основан на том же принципе, что и метод суммы чисел. Хотя при этом методе может применяться любая твердая ставка, но чаще всего берется удвоенная норма амортизации по сравнению с нормальной, которая используется при прямолинейном методе. Этот процесс обычно называется методом уменьшающегося остатка при удвоенной норме амортизации (double-declining-balance method). В предыдущем примере грузовой автомобиль имел срок полезного использования 5 лет. Соответственно при прямолинейном методе норма амортизации на каждый год составляет 20% (100% : 5 лет). При методе уменьшающегося остатка с удвоенной нормой списания норма амортизации будет равна 40% (2 х 20%). Эта фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается в расчет при подсчете амортизации, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости предмета до ликвидационной. Таблица, иллюстрирующая данный метод, представлена ниже.

Таблица 4. Начисление амортизации: метод уменьшающегося остатка Дата приобретенияПервоначальная стоимостьГодовая сумма амортизацииНакопленный износОстаточная стоимость 10 000Конец 1-го года10 000(40% х 1 000)=4 0004 0006 000Конец 2-го года10 000(40% х 6 000)=2 4006 4003 600Конец 3-го года10 000(40% х 3 600)=1 4407 8402 160Конец 4-го года10 000(40% х 2 160)=8648 7041 296Конец 5-го года10 0002969 0001 000 Как видно из таблицы, твердая норма амортизации всегда применялась к остаточной стоимости предыдущего года. Сумма амортизации (самая большая в первый год) уменьшается из года в год. И наконец, сумма амортизации в последнем году ограничена суммой, необходимой для уменьшения остаточной стоимости до ликвидационной.

4 Учет операций по переоценке основных средств

АО «Омега» по мере необходимости привлекает независимых оценщиков для проведения переоценки основных средств до их справедливой стоимости. Изменения в переоценке учитываются в составе резерва переоценки. Резерв переоценки амортизируется по тому же методу, что и переоцененные основные средства и списывается напрямую. Перевод с резерва переоценки на нераспределенную прибыль не отражается в отчете о прибылях и убытках. При осуществлении переоценки стоимость складывается из переоценки первоначальной стоимости и корректировки амортизации. При выбытии основных средств оставшийся излишек резерва переоценки основных средств напрямую переносится на нераспределенную прибыль. Данное движение показывается в отчете об изменениях в собственном капитале как выбытие основных средств. Если производится переоценка отдельного объекта основных средств, то переоценке также подлежит вся группа основных средств, к которой относится данный актив. Порядок бухгалтерского учета переоценки объектов основных средств установлен положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утвержденным приказом Минфина России от 30.03.2001 № 26н. Согласно пункту 15 ПБУ 6/01 коммерческие организации могут не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Отражение переоценки в бухгалтерском учете Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта. Таким образом, методика отражения переоценки на счетах бухгалтерского учета состоит в следующем: должно быть изменено (увеличено при дооценке и уменьшено при уценке) сальдо счета 01 "Основные средства", т.е. необходимо переоценить саму первоначальную (восстановительную) стоимость объекта основных средств и одновременно следует переоценить начисленную амортизацию по основному средству (увеличить при дооценке и уменьшить при уценке), которая числится на счете 02 "Амортизация основных средств". В результате корректировки суммы начисленной амортизации ее размер в процентном отношении к первоначальной (восстановительной) стоимости основного средства после переоценки должен быть таким же, как и до переоценки. Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. При этом производятся следующие бухгалтерские записи: Дебет 01 "Основные средства" Кредит 83 "Добавочный капитал" Дебет 83 "Добавочный капитал" Кредит 02 "Амортизация основных средств" При выбытии объекта основных средств сумма ра-нее произведенной его дооценки переносится с добавочного капитала на нераспределенную прибыль организации: Дебет 83 "Добавочный капитал" Кредит 84 "Нераспределенная прибыль (непокрытый убыток)" Исключением из приведенного выше общего правила отражения в учете дооценки за счет добавочного капитала организации является следующая ситуация. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды (на 1 января 2001 года или еще раньше) и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве операционного дохода. При этом производятся следующие бухгалтерские записи: Дебет 01 "Основные средства" Кредит 91 "Прочие доходы и расходы" на сумму увеличения первоначальной (восстановительной) стоимости основных средств; Дебет 91 "Прочие доходы и расходы" Кредит 02 "Амортизация основных средств" на сумму увеличения амортизации основных средств. Сумма уценки объекта основных средств относится на счет 84 "Нераспределенная прибыль (непокрытый убыток)". При этом производятся следующие бухгалтерские записи: Дебет 84 "Нераспределенная прибыль (непокрытый убыток)" Кредит 01 "Основные средства" на сумму уменьшения первоначальной (восстановительной) стоимости основных средств; Дебет 02 "Амортизация основных средств" Кредит 84 "Нераспределенная прибыль (непокрытый убыток)" на сумму уменьшения начисленной амортизации основных средств. Согласно приказу об учетной политике для целей бухгалтерского учета временной интервал по проведению переоценок по ранее переоцененным объектам основных средств составляет один год.

5 Инвентаризация основных средств

Инвентаризация - это прием ревизии, используемый для проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета, а также для выяснения сохранности собственности в организации. При этом фактическое наличие ценностей записьвается в инвентаризационные описи, на основании которых и данных бухгалтерского учета составляют сличительные ведомости, где выводятся недостачи и излишки ценностей. В процессе инвентаризации проверяется также реальность числящихся на балансе объектов основных средств. Проведение инвентаризации основных средств и отражение ее результатов в учете осуществляются согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств. Инвентаризация основных средств является обязательной в следующих случаях: при реорганизации предприятия (слияние, разделение, присоединение, выделение, преобразование) - на дату составления бухгалтерского баланса; при выдаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; при смене материально ответственных лиц (на день приемки-передачи дел); после стихийных бедствий (немедленно после их окончания); при выявлении факторов хищения, злоупотребления или порчи имущества; в других случаях, предусмотренных законодательством Российской Федерации. Инвентаризацию основных средств, кроме скота, проводят не менее одного раза в год и не ранее 1 октября отчетного года. Здания, сооружения и другие неподвижные объекты разрешено инвентаризовать не реже одного раза в год, библиотечные фонды - не менее одного раза в 5 лет по состоянию на 1 декабря. Животных должны инвентаризовать ежеквартально (на 1 апреля, 1 июля, 31 декабря отчетного года). Количество и сроки инвентаризаций определяются в организации руководителем, кроме случаев, когда ее проведение является обязательным, и фиксируются в учетной политике. Для проведения инвентаризации приказом руководителя создается комиссия, в состав которой включают главных специалистов, бухгалтера и других, но не менее трех человек. Инвентаризацию проводят в присутствии материально ответственного лица. За правильность и своевременность проведения инвентаризации несут ответственность руководитель организации и главный бухгалтер. Перед проведением инвентаризации уточняется правильность оформления первичной учетной документации по наличию и движению основных средств (инвентарные карточки или книги, акты о приеме-передаче объекта и т.д.). При обнаружении расхождений и неточностей в регистрах бухгалтерского учета и технической документации должны быть внесены соответствующие исправления и уточнения. Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию, принятье объекты оприходованы, а выбывшие списаны в расход. Фактическое наличие и техническое состояние объектов устанавливаются членами инвентаризационной комиссии совместно с материально ответственными лицами путем непосредственного осмотра по месту нахождения. При проведении инвентаризации по основным средствам применяются следующие формы инвентаризационных описей: инвентаризационная опись основных средств (ф. № ИНВ-1); сличительная ведомость результатов инвентаризации основных средств (ф. № ИНВ-18) - применяется для отражения результатов инвентаризации основных средств и нематериальных активов, по которым выявлены отклонения от данных бухгалтерского учета; акт инвентаризации незаконченных ремонтов основных средств (ф. № ИНВ-10) - применяется при инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования и других объектов основных средств. Все документы составляются в двух экземплярах и подписьваются членами комиссии отдельно по каждому месту нахождения объектов и лицом, ответственным за сохранность объекта. Один экземпляр передается в бухгалтерию, а второй остается у материально ответственного лица. Неучтенные основные средства, а так-же основные средства, по которым выявлена недостача, записьваются в сличительную ведомость результатов инвентаризации основных средств (ф. № ИНВ-18). Стоимость неучтенных объектов ставится на учет в экспертной оценке, ориентируясь на современную оценку их воспроизводства. Такие объекты в указанной оценке с отражением суммы износа (исходя из фактического состояния этих объектов) оформляются отдельным актом. На основные средства, не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода объектов в эксплуатацию и причин, приведших эти объекты в негодность. Основные средства, которые в момент инвентаризации находятся вне организации, инвентаризируются по документам, подтверждающим их действительное местонахождение. Если обнаружены излишки основных средств, то составляется проводка: Дт счета 01 «Основные средства», Кт счета 91 «Прочие доходы и расходы». Недостача или порча основных средств отражается по: Дт счета 94 «Недостачи и потери от порчи ценностей», Кт счета 01 «Основные средства». Одновременно списьвается амортизация недостающего объекта основных средств: Дт счета 02, Кт счета 94. При невозможности отнесения недостающих основных средств на конкретных виновных лиц эти средства списьваются по остаточной стоимости бухгалтерской проводкой: Дт счета 91 «Прочие доходы и расходы», Кт счета 94 «Недостачи и потери от порчи ценностей». Инвентаризация завершается составлением протокола. В нем указываются сведения о выявленных недостачах или излишках, в том числе о причинах их возникновения с указанием виновных лиц и мер, которые следует к ним применить. Протокол утверждает руководитель организации.

4. Учёт нематериальных активов

1 Понятие, классификация и оценка нематериальных активов

Основными документами, определяющими порядок учета нематериальных активов, являются: ·Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина Российской Федерации от 29 июля 1998 г. № 34н, с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 30 декабря 1999 г. № 107н, от 24 марта 2оо0 г. № 31н, от 18 сентября 2006 г. № 116н, от 26 марта 2007 г. № 26н;

·Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное приказом Минфина Российской Федерации от 23 декабря 2007 г. № 153н;

·Приказ Минфина Российской Федерации от 22 июля 2003 г. № 67н. «О формах бухгалтерской отчетности организаций» с изменениями, внесенными приказом Минфина Российской Федерации от 18 сентября 2006 г. № 115н.

Нематериальные активы - средства, не имеющие физической субстанции, длительное время (более одного года) используемые в производстве или для управления предприятием с целью получения дохода. При принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий: Øвозможность идентификации (выделения, отделения) объекта от других активов;

Øспособность приносить предприятию экономические выгоды (доход) в будущем, в частности объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд предприятия либо для использования в деятельности, направленной для достижения целей создания некоммерческой организации;

Øиспользование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

Øпредприятием не предполагается продажа данного имущества в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

Øфактическая (первоначальная) стоимость может быть достоверно определена;

Российский

бухгалтер, N 1, 2014 год

Иван ГОЛОДОВ,

эксперт журнала

Годовой отчет: пояснения по основным средствам и НМА

Как мы знаем, помимо

установленных отчетных форм (бухгалтерский баланс и отчет о

финансовых результатах) бухгалтерская отчетность включает в себя

иные приложения к бухгалтерскому балансу и отчету о финансовых

результатах. Указанные приложения именуются пояснениями. Эти

пояснения раскрывают содержание отдельных положений отчетов и

содержат дополнительную информацию для формирования полного

представления о финансовой деятельности организации. О том, что

необходимо отразить в пояснениях по основным средствам и

нематериальным активам, мы и расскажем в этой статье.

ПОЯСНЕНИЯ ПО

ОС

Прежде напомним, что

основные средства - это совокупность материально-вещественных

ценностей, используемых в качестве средств труда при производстве

продукции, выполнении работ или оказании услуг либо для управления

организации в течение периода, превышающего 12 месяцев, или

обычного операционного цикла, если он превышает 12 месяцев.

Такое определение

основных средств содержит пункт 46

Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации , утвержденного Приказом Минфина Российской Федерации от 29

июля 1998 года N 34н .

К

основным средствам (далее - ОС), таким образом, относятся: здания,

сооружения, рабочие и силовые машины и оборудование, измерительные

и регулирующие приборы и устройства, вычислительная техника,

транспортные средства, инструмент, производственный и хозяйственный

инвентарь и принадлежности, рабочий, продуктивный и племенной скот,

многолетние насаждения, внутрихозяйственные дороги и прочие

соответствующие объекты.

В

составе ОС также учитываются: капитальные вложения на коренное

улучшение земель (осушительные, оросительные и другие мелиоративные

работы); капитальные вложения в арендованные объекты основных

средств; земельные участки, объекты природопользования (вода, недра

и другие природные ресурсы).

Осуществляя учет такого

вида активов, как основные средства, следует руководствоваться

Положением

по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 ,

утвержденным Приказом Минфина

Российской Федерации от 30 марта 2001 года N 26н (далее - ПБУ

6/01), Причем указанный документ применяется в совокупности с

Методическими

указаниями по бухгалтерскому учету основных средств ,

утвержденными Приказом Минфина

Российской Федерации от 13 октября 2003 года N 91н (далее -

Методические указания N 91н), а также Указаниями об отражении в

бухгалтерском учете операций по договору лизинга, утвержденных

Приказом Минфина Российской Федерации

от 17 февраля 1997 года N 15 .

ОБРАТИТЕ

ВНИМАНИЕ!

В

настоящее время на официальном сайте Минфина Российской Федерации

размещен проект нового Положения

по бухгалтерскому учету "Учет основных средств" , содержащий

существенные различия между действующими правилами учета указанных

внеоборотных активов и теми, которыми бухгалтеры будут

руководствоваться в будущем. Если до конца 2013 года Минфин

Российской Федерации утвердит этот документ, то не исключено, что в

2014 году учет основных средств будет вестись уже по новым

правилам.

Активы принимаются к

бухгалтерскому учету в качестве ОС, если одновременно выполняются

условия, установленные пунктом

4 ПБУ 6/01 , а именно:

а) объект предназначен

для использования в производстве продукции, при выполнении работ

или оказании услуг, для управленческих нужд организации либо для

предоставления организацией за плату во временное владение и

пользование или во временное пользование;

б) объект предназначен

для использования в течение длительного времени, то есть срока

продолжительностью свыше 12 месяцев или обычного операционного

цикла, если он превышает 12 месяцев;

в) организация не

предполагает последующую перепродажу данного объекта;

г) объект способен

приносить организации экономические выгоды (доход) в будущем.

Отметим, что

некоммерческие организации принимают объект к бухгалтерскому учету

в качестве ОС, если обеспечивается выполнение первых трех

условий.

Согласно пункту 5

ПБУ 6/01 организация вправе установить в своей учетной политике

стоимостной критерий для принятия к учету актива, удовлетворяющего

условиям пункта 4

ПБУ 6/01 , в качестве объекта ОС. В случае если стоимость такого

актива не превышает 40000 рублей (или иного лимита, установленного

организацией в данных пределах), он может учитываться в составе

материально-производственных запасов.

Учет ОС ведется на

счете 01

" Основные средства", предназначенном для этих целей Планом

счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и Инструкцией по его применению, которые утверждены

Приказом Минфина Российской Федерации

от 31 октября 2000 года N 94н (далее - План счетов).

Если объекты ОС

предназначены исключительно для предоставления организацией за

плату во временное владение и пользование или во временное

пользование с целью получения дохода, то эти ОС следует учитывать

на счете 03

"Доходные вложения в материальные ценности" .

Осуществляется учет ОС по

первоначальной стоимости, которая зависит от способа поступления

основного средства и определяется в соответствии с пунктами

8 -13 ПБУ

6/01 (пункт 7

ПБУ 6/01).

Погашается первоначальная

стоимость ОС путем начисления амортизации. Амортизация по объектам

ОС в силу пункта

18 ПБУ 6/01 начисляется одним из следующих способов:

-

линейный способ;

-

способ уменьшаемого остатка;

-

способ списания стоимости по сумме чисел лет срока полезного

использования;

-

способ списания стоимости пропорционально объему продукции

(работ).

Применение одного из

способов начисления амортизации по группе однородных объектов ОС

производится в течение всего срока полезного использования

объектов, входящих в эту группу.

Планом счетов

бухгалтерского учета для отражения сумм начисленной амортизации

предназначен счет 02

"Амортизация основных средств" , аналитический учет на котором

следует вести, как и на счете 01

"Основные средства" , по отдельным инвентарным объектам. При

этом построение аналитики должно обеспечивать возможность получения

данных об амортизации ОС, необходимых для управления организацией и

составления бухгалтерской отчетности.

Следует отметить, что

существуют категории объектов ОС, которые не амортизируются

(пункт 17

ПБУ 6/01). К ним относятся используемые для реализации

законодательства Российской Федерации о мобилизационной подготовке

и мобилизации объекты ОС, которые законсервированы и не

используются в производстве продукции, при выполнении работ или

оказании услуг, для управленческих нужд организации либо для

предоставления организацией за плату во временное владение и

пользование или во временное пользование.

Кроме того, амортизация

не начисляется по объектам ОС некоммерческих организаций. По ним на

забалансовом счете производится обобщение информации о суммах

износа, начисляемого линейным способом применительно к порядку,

приведенному в пункте

19 ПБУ 6/01 .

Не подлежат амортизации

объекты ОС, потребительские свойства которых с течением времени не

изменяются, например, земельные участки, объекты

природопользования, объекты, отнесенные к музейным предметам и

музейным коллекциям.

Первоначальная стоимость

объектов ОС, по которой они приняты к бухгалтерскому учету

изменению не подлежит, за исключением случаев:

-

дооборудования, реконструкции, модернизации и частичной ликвидации

(пункт 14

ПБУ 6/01);

-

переоценки (это касается лишь коммерческих организаций).

Переоценивать объекты ОС коммерческая организация может не чаще

одного раза в год (на конец отчетного года) по текущей

(восстановительной) стоимости (пункт 15

ПБУ 6/01). Производится переоценка объектов ОС путем пересчета

их первоначальной стоимости или текущей (восстановительной)

стоимости и сумм амортизации, начисленных за все время

использования объектов. Переоцененные объекты ОС отражаются в учете

по восстановительной стоимости.

Основными формами

бухгалтерской отчетности организаций (за исключением кредитных

организаций, государственных (муниципальных) учреждений) являются,

как вы знаете, бухгалтерский баланс и отчет о финансовых

результатах. Кроме того, в состав бухгалтерской отчетности фирм

входят приложения к ним: отчет об изменениях капитала, отчет о движении денежных средств , а

также иные приложения, именуемые пояснениями.

Пояснения представляют

собой приложения к бухгалтерскому балансу и отчету о финансовых

результатах - на это указывает пункт 4

Приказа Минфина Российской Федерации от 2 июля 2010 года N 66н "О

формах бухгалтерской отчетности организаций" (далее - Приказ N

66н).

Пример

Организацией в результате проведения инвентаризации выявлена недостача объекта основных средств. Первоначальная стоимость недостающего объекта основных средств – 42 000 руб., амортизация к моменту инвентаризации – 39 000 руб. Виновник недостачи – материально ответственное лицо. Рыночная стоимость недостающего объекта основных средств – 4 000руб.

Виновное лицо возмещает недостачу путем внесения наличных денег в кассу организации.

Составим бухгалтерские записи:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| Списана первоначальная стоимость недостающего объекта ОС | 01-2 | 01-1 | 42 000 | |

| Списана сумма амортизации, начисленная по недостающему объекту ОС к моменту инвентаризации | 01-2 | 39 000 | ||

| Списана остаточная стоимость недостающего объекта ОС | 01-2 | |||

| Остаточная стоимость недостающего объекта ОС отнесена на виновное лицо | 73-2 | |||

| Разницу между рыночной стоимостью и остаточной стоимостью недостающего объекта ОС отнесена на виновное лицо | 73-2 | |||

| Внесены денежные средства виновным лицом в кассу в погашение задолженности по возмещению ущерба | 73-2 | |||

| Учтена в составе прочих доходов разница между рыночной стоимостью и остаточной стоимостью недостающего объекта ОС | 91-1 |

Согласно п. 32 ПБУ 6/01 в бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация:

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т. п.);

- о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

- о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

- об объектах основных средств, стоимость которых не погашается;

- об объектах основных средств, предоставленных и полученных по договору аренды;

- о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

- об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

В годовой бухгалтерской отчетности сведения о наличии и движении основных средств по их видам представлены в форме № 5 «Приложение к бухгалтерскому балансу», разд. 3 «Амортизируемое имущество». Здесь показывается также наличие основных средств на начало и конец отчетного периода, движение в течение отчетного периода отдельных видов основных средств согласно Общероссийскому классификатору основных фондов (ОКОФ).

Кроме того, в справке к разделу приводятся сведения о сумме начисленной амортизации по основным средствам: остаток на начало года, начислено, использовано и остаток на конец года.

Справочно приводятся данные, характеризующие изменение стоимости объектов основных средств:

- в результате переоценки в установленном порядке объектов основных средств;

- в результате достройки, дооборудования, реконструкции, частичной ликвидации.

Данные об остаточной стоимости основных средств на начало года и отчетную дату приводятся в первом разделе бухгалтерского баланса (форма № 1).

Кроме того, предприятия представляют годовой статистический отчет «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» (форма № 11), утвержденный по становлением Госкомстата России от 08.01.1998 г. № 1. Отчет представляется до 25 января следующего за отчетным года в два адреса: статистическому органу по месту, установленному статистическим органом республики, края, области (обычно статистическому органу по месту нахождения предприятия), и органу, осуществляющему государственное регулирование в соответствующей отрасли экономики.

Отчет по форме № 11 содержит детальную информацию о наличии и движении основных средств, начисленной амортизации, затратам на ремонт основных средств и ряд других сведений, относящихся к основным средствам.

Выводы

Основные средства – это часть внеоборотных активов организации Их аналитический и синтетический учет организуется в соответствии с правилами, установленными ПБУ-6/01. Основные средства принимаются на учет в оценке по первоначальной стоимости.

Первоначальная стоимость основных средств определяется по-разному. В зависимости от источника их поступления. Первоначальная стоимость определяется в момент принятия основных средств на учет и остается неизменной в течение всего срока их использования в организации.

Основные средства погашают свою стоимость путем начисления амортизации. Организации самостоятельно выбирают способ начисления амортизации, начисляют амортизацию ежемесячно и ежемесячно включают амортизацию производственных основных средств в состав производственных затрат.

Восстановление основных средств осуществляют путем проведения текущего и капитального ремонта. Связанные с этим затраты включают в состав производственных затрат одним из предусмотренных нормативными документами способов.

При выбытии основных средств вне зависимости от причины в учете отражают связанные с этим расходы и доходы и определяют финансовый результат.

По решению организации основные средства могут переоцениваться. В результате переоценки определяется восстановительная стоимость основных средств.

В установленные организацией сроки проводится инвентаризация основных средств, результаты которой оформляются документально и отражаются в учете.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

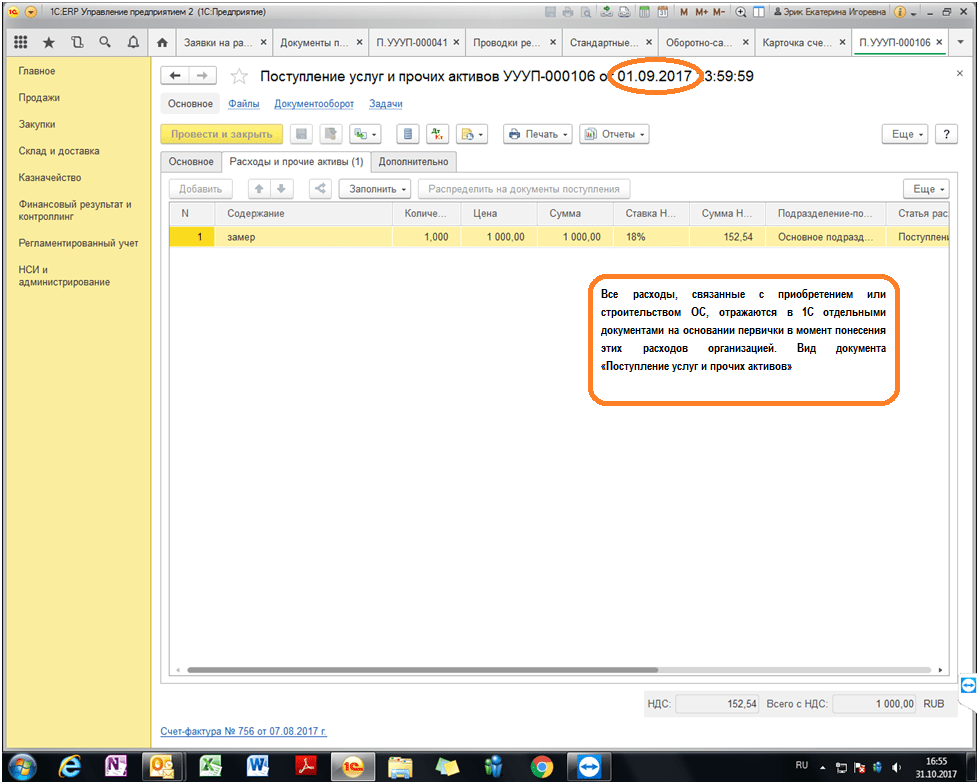

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Баланс предприятия является основной формой годового отчета. В первом разделе актива баланса «Внеоборотные» активы отражается стоимость собственных основных средств, долгосрочных финансовых вложений, незавершенного строительства, нематериальных активов и прочих вне оборотных активов.

В подразделе «Основные средства » показывается данные по основным производственным средствам, как действующим, так и находящимся на консервации или в запасе по остаточной стоимости. Проценты по кредитам банков и иным заемным обязательствам, использованные на приобретения Основных производственных средств, включаются в первоначальную стоимость этих средств, подлежат отнесению в дебет счета 5600 «Итоговый доход (убыток)» или других счетов учета источников.. В этом же подразделе также отражаются капитальные вложение на улучшение земель и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным производственным средствам. Расшифровка движения основных средств в течение отчетного года, а также их состав на конец отчетного года приводится в приложении к балансу (форма №5)

В форме №5 «Приложение к бухгалтерскому балансу» дается подробная характеристика заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и другое.

В разделе «Амортизируемое имущество» расшифровывается состав нематериальных активов, основных средств и малоценных и быстро изнашивающих предметов по первоначальной стоимости.

В подразделе II «Основные средства» отражают наличие и движение основных средств по видам.

В подразделе указывают стоимость всех основных средств организации, числящихся у нее на балансе, включая и отдельные виды основных средств, сданных в аренду, предоставленных бесплатно или бездействующих.

В графе 4 подраздела отражается общее поступление основных средств в отчетном году по всем источникам, включая: ранее не учтенные, приобретенные за плату, переход из оборотных средств в основные, безвозмездное поступление от других организаций, а также введенные в действия в отчетном году новые основные средства.

В графе 5 подраздела фиксируют восстановительную (первоначальную) стоимость выбывшем в отчетном году основных средств, включая проданные за плату в порядке реализации излишнего и неиспользуемого имущества, переход из основных в оборотные средства, безвозмездно переданные другим организациям, а также полная стоимость (без вычета износа) основных средств, ликвидированных в отчетном году в следствии ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями, в связи с реконструкцией и новым строительством и по другим причинам.

Из статьи «Итого» показывает по отдельным строкам движение производственных и непроизводственных основных средств. Годовая бухгалтерская отчетность является открытой для заинтересованных пользователей: банков, кредиторов, покупателей, поставщиков и других.