Отчет по загранкомандировке: работнику выданы рубли, траты произведены в валюте. Примерный образец служебного задания. Суточные при загранкомандировках для бюджетников

Л.А. Елина, экономист-бухгалтер

Отчет по загранкомандировке: работнику выданы рубли, траты произведены в валюте

Ситуацию рассмотрим следующую. Работника направили в заграничную командировку, при этом выдали ему аванс в рублях или же он вообще не получал его (расходовал личные деньги). И теперь требуется возместить ему командировочные расходы. Командированный сам менял рубли на валюту той страны, в которую его направили.

После приезда из командировки работнику нужно заполнить авансовый отчет и приложить к нему документы, подтверждающие расходы в иностранной валюте. Бухгалтеру этот отчет нужно проверит ьп. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ . А порой вообще приходится заполнять отчет за работника. Посмотрим, как все правильно оформить. Но для начала разберемся, по какому курсу пересчитывать траты в иностранной валюте, если работник получил аванс в рублях.

Определяемся с валютным курсом

Курс пересчета валютных расходов в рубли зависит от ситуаци иПисьма ФНС от 21.03.2011 № КЕ-4-3/4408 ; Минфина от 31.03.2011 № 03-03-06/1/193 :

- <если> работник приложил к авансовому отчету справку банка, подтверждающую курс обмена валюты, то надо ориентироваться на этот реальный курс. В таком случае организация сможет полностью возместить работнику его командировочные расход ыст. 168 ТК РФ ; Письмо Минфина от 15.06.2011 № 03-03-06/1/347 .

Если у работника несколько справок об обмене валюты с разными обменными курсами от разных дат, логичнее пересчитывать его первые траты по курсу обмена из первой справки банка (в пределах суммы валюты, купленной по ней). Дальнейшие траты - по курсу обмена из другой справки банка и так далее;

- <если> работник не может подтвердить обменный курс (у него нет справки банка об обмене валюты), то надо ориентироваться на официальный курс Центробанка, установленный на дату утверждения авансового отчет аподп. 5 п. 7 ст. 272 , подп. 12 п. 1 ст. 264 НК РФ ; Письмо Минфина от 06.06.2011 № 03-03-06/1/324 .

Особый случай - если работник был направлен в командировку в Крым с 18 марта по 31 мая и там расплачивался в рублях. О том, как пересчитать расходы, суммы которых в первичных документах указаны в гривнах, читайте в , .

Комиссия банка за обмен валюты - это расходы работника, непосредственно связанные с командировкой. Следовательно, организация должна возместить ихст. 168 ТК РФ . Причем как комиссию, связанную с покупкой иностранной валюты за рубли, так и комиссию при обратной конвертации. Ведь работник должен внести в кассу организации оставшуюся неизрасходованной сумму в рублях.

Не забываем про суточные

Размер суточных, которые надо выплатить работнику, должен быть утвержден в локальном нормативном акте организации или в коллективном договоре. Напомним, что для целей «прибыльного» налогового учета также можно учесть суточные в пределах, установленных самой организацие йп. 11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749 (далее - Положение № 749); подп. 12 п. 1 ст. 264 НК РФ . Страховые взносы (в том числе и «на травматизм») на такие суточные начислять не нужн оч. 2 ст. 168 ТК РФ ; ч. 2 ст. 9 Закона от 24.07.2009 № 212-ФЗ ; п. 2 ст. 20.2 Закона от 24.07.98 № 125-ФЗ ; п. 4 Письма ПФР от 29.09.2010 № 30-21/10260 ; Письмо ФСС от 17.11.2011 № 14-03-11/08-13985 .

РАССКАЗЫВАЕМ РАБОТНИКУ

Расходы работника на еду, напитки, сигареты и другие нужды не должны включаться в расчет командировочных расходов - они покрываются за счет суточны хп. 11 Положения № 749 .

При заполнении авансового отчета расходование сумм суточных никакими документами подтверждать не требуетс яПисьмо Минфина от 11.11.2011 № 03-03-06/1/741 .

Но не забудьте, что для целей НДФЛ установлены предельные нормы необлагаемых суточных за каждый день нахождения в командировк еп. 3 ст. 217 НК РФ : в России - 700 руб., за рубежом - 2500 руб. Суточные за день отъезда из России считаются по заграничным нормам, а за день приезда - по российски мп. 18 Положения № 749 ; Письма Минфина от 06.09.2010 № 03-04-06/6-205 , .

Если ваша организация выплачивает суточные в бо´ ль -ших, чем указано, размерах, то с сумм превышения нужно удержать НДФЛПисьма Минфина от 10.02.2011 № 03-04-06/6-22 , от 07.07.2010 № 03-04-06/6-140 .

По мнению Минфина, для целей уплаты НДФЛ суточные, выданные работнику в валюте, надо пересчитать в рубли по курсу, действовавшему на дату их выплат ыПисьмо Минфина от 25.06.2010 № 03-04-06/6-135 . Поэтому если часть валютных суточных работник получит до начала командировки, а часть - после возвращения из нее, для целей определения базы по НДФЛ суточные будут пересчитываться в рубли по двум разным курсам ЦБ.

Однако рассматриваемая нами ситуация иная: работник не получает суточные в валюте. Организация либо выдает ему рублевый аванс, либо после возвращения из командировки и утверждения авансового отчета возмещает израсходованные личные средства работника. Поэтому, чтобы не было вопросов о пересчете установленных в валюте суточных для целей НДФЛ, лучше в локальном акте вашей организации закрепить методику такого пересчета. Логичнее пересчитывать так же, как и другие командировочные расходы:

- <если> работник обменял рубли на валюту и из этой суммы взял суточные, то они считаются по курсу, указанному в банковской справке об обмене;

- <если> работник не предоставил документы об обмене рублей на иностранную валюту, то пересчитывать установленные в валюте суточные в рубли надо по курсу ЦБ, действующему на дату утверждения авансового отчета.

Заполняем авансовый отчет

Для бухгалтера будет удобнее, если в авансовом отчете расходы будут указаны одновременно и в иностранной валюте, и в рублях. Для того чтобы бухгалтер смог проверить правильность расчета, нужно, чтобы где-то был указан курс пересчета. Для этого можно ввести отдельную графу на обратной стороне авансового отчета.

Если в вашей организации применяется унифицированная форма № АО-1 или иная форма, в которую вы не можете вносить изменения (к примеру, из-за того что бухгалтерская программа не позволяет это сделать), сделайте расчет командировочных расходов работника на отдельном листе.

Предлагаем вам форму такого расчета. Утверждать его у руководителя большого смысла нет - ведь рублевые суммы всех командировочных расходов работнику нужно будет перенести в авансовый отчет. Вот его-то руководитель и утвердит.

ВАРИАНТ 1. Для примера возьмем ситуацию, когда организация, расположенная в Твери, направляет работника в командировку в Германию. Положением о командировках этой организации установлено, что суточные за дни нахождения в командировке на территории Европы выплачиваются в рублях в размере, эквивалентном 60 евро/сутки, а суточные за дни нахождения в командировке в России - в сумме 1000 руб/сутки. При этом суточные за день пересечения границы и туда, и обратно считаются по нормам для европейских командировок.

Положением о командировках определено, что выданные в рублях суточные, нормы которых установлены в валюте, пересчитываются или по курсу обмена, указанному в справке банка, или по курсу ЦБ, действующему на дату утверждения авансового отчета работника.

Работнику выдан аванс на командировочные расходы в сумме 60 000 руб.

Расчет командировочных расходов

от « 30

» мая

20 14

г.

1. Официальный курс ЦБ на дату утверждения авансового отчета руководителем организации (на « 30 » мая 20 14 г.) - 47,1145 руб/евро .

2. 19.05.2014 получен аванс на командировочные расходы - 60 000,00 руб.

3. Данные о покупке-продаже иностранной валюты:

4. Данные о расходах:

| № п/п | Подтверждающий документ | Вид расхода | Расходы | ||||

| дата | наименование | номер | руб. | евро | курс пересчета | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 19.05.2014 | Справка банка | В-548 | Комиссия банка за обмен рублей на евро | 120,00 | - | - |

| 2 | 20.05.2014 | Билеты на поезд | 45872645, 45872646 | Железнодорожные билеты Тверь - Москва и Москва - Тверь | 3 200,00 | - | - |

| 3 | 20.05.2014 | Чек ККТ | 689 | 50,00 | - | - | |

| 4 | 20.05.2014 | Билет | 5473265 | 400,00 | - | - | |

| 5 | 20.05.2014 | Авиабилет | 670203757 | Авиабилет Москва - Берлин | 7 900,00 | - | - |

| 6 | 20.05.2014 | Билет | 50268753 | Билет на общественный транспорт «7-Day-Pass» | 1 440,00 | 30,00При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | 48При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки |

| 7 | 26.05.2014 | Авиабилет | 530248276 | Авиабилет Берлин - Москва | 7 968,00При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | 166,00При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | 48При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки |

| 8 | 27.05.2014 | Счет из гостиницы | 22576 | 16 032,00При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | 334,00При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | 48При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | |

| 9 550,00При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | 191,00При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | 50При пересчете валютных расходов в рубли сначала берем курс из первой справки банка (в пределах остатка купленной валюты). Оставшуюся сумму в валюте пересчитываем по курсу обмена из второй банковской справки | |||||

| 9 | 27.05.2014 | Билет | 5836 | Билет на аэроэкспресс до аэропорта | 400,00 | - | - |

| 10 | 27.05.2014 | Чек ККТ | 3989 | Билет на 90 минут (наземный транспорт + метро) | 50,00 | - | - |

| 11 | 30.05.2014 | - | - | 450,00 | 9,00 | 50 | |

| 22 190,93 | 471,00Перерасход «валютных» суточных, который подлежит выплате в рублях, в соответствии с положением о командировках, принятым в организации, пересчитывается по курсу ЦБ, действующему на дату утверждения авансового отчета | 47,1145Перерасход «валютных» суточных, который подлежит выплате в рублях, в соответствии с положением о командировках, принятым в организации, пересчитывается по курсу ЦБ, действующему на дату утверждения авансового отчета | |||||

| Итого | 69 750,93 | х | х | ||||

5. Остаток /перерасход в рублях: 9 750,93 руб. Напомним, что, если, у работника есть зарплатная банковская карта, на нее можно перечислять и аванс для командировки, и сумму перерасхода, подтвержденную авансовым отчетом. Это не будет нарушением кассовой дисциплин ыПисьмо Минфина № 02-03-10/37209, Казначейства № 42-7.4-05/5.2-554 от 10.09.2013 (69 750,93 руб. – 60 000,00 руб.).

Все указанные первичные документы прилагаются к расчету.

После того как работник рассчитал свои командировочные расходы, составил авансовый отчет по ним и бухгалтерия этот отчет проверила, руководитель должен его утвердить. Затем работник вносит остаток наличных в кассу либо, наоборот, организация должна выплатить ему перерасход. В нашем примере работнику 30 мая выплачен перерасход в сумме 9750,93 руб.

Для определения базы по НДФЛ можно воспользоваться такой расчетной таблицей:

В доход командированного работника в мае надо включить 4440,93 руб.

ВАРИАНТ 2. Немного изменим условия нашего примера, чтобы проиллюстрировать ситуацию с обменом излишка валюты на рубли. Предположим, что под отчет выдано 85 000 руб. При этом, находясь в России, работник купил 1230 евро по курсу 48 руб. за евро.

После оплаты проживания в гостинице у работника осталось 509 евро (1230 евро – 30 евро за билет на общественный транспорт – 166 евро за авиабилет – 525 евро за гостиницу). Учитывая, что он имеет право оставить себе 480 евро суточных (по 60 евро за каждый день командировки), после возвращения из командировки 29 мая работник продает 29 евро (курс - 47 руб/евро). Получено 1363 руб., что подтверждено справкой банка (комиссии банка нет).

При продаже иностранной валюты, купленной ранее для целей командировки, в отчете надо указать возникающие «обменные» разницы между курсом покупки валюты и ее продажи. Иначе работник фактически оплатит такие разницы из своего кармана, а Трудовой кодекс говорит нам о том, что все обоснованные командировочные расходы организация должна возмещать работник у

№ п/п

Подтверждающий документ

Вид расхода

Расходы

дата

наименование

номер

руб.

евро

курс пересчета

1

2

3

4

5

6

7

8

…

8

27.05.2014

Счет из гостиницы

22576

Проживание в гостинице «Hotel Brook» с 20.05.2014 по 27.05.2014, стоимость - 525 евро

25 200,00

525

48

…

10

29.05.2014

Справка банка

ХХ-13

Расход из-за разниц курсов при обмене валюты

(29 евро х (48 руб/евро – 47 руб/евро))

29,00

-

-

11

30.05.2014

-

-

Суточные за время командировки по 60 евро/день (8 дней - с 20.05.2014 по 27.05.2014) - всего 480 евро

22 992,00

479

48

47,12

1

47,1145

Итого

69 796,12

х

х

4. В разделе 5 будет сумма, которую должен вернуть работник:

5. Остаток/перерасход в рублях: 15 203,88 руб. (85 000,00 руб. – 69 796,12 руб.).

Общая рублевая сумма суточных во втором варианте будет равна 23 039,12 руб. (22 992 руб. + 47,12 руб.). В базу по НДФЛ надо будет включить 4839,12 руб. (23 039,12 руб. – 18 200 руб.).

Иногда работники, которым не хватило полученного аванса, расплачиваются в командировках своими банковскими картами. В таком случае в качестве документов, подтверждающих расходы, могут служить, помимо прочего, квитанции электронного терминала.

Если у работника карта в той же валюте, в которой он расплачивается, то никаких дополнительных комиссий может и не быть.

А вот если карта рублевая, а списывается с карты, к примеру, сумма в евро, то банк работника проведет конверсионную операцию по собственному внутреннему курсу (который будет отличаться от курса ЦБ).

Чтобы работнику возместили все его расходы, он должен предоставить бухгалтерии выписку со своего карточного счета. Тогда его валютные расходы можно отразить в авансовом отчете по реальному курсу обмена. Следовательно, рублевая сумма расходов будет совпадать с той, которая списана с карты. В противном случае придется пересчитывать валютные расходы по официальному курсу ЦБ на дату утверждения авансового отчета.

Из этой статьи вы узнаете:

- Что такое командировка

- Кого можно отправлять в командировку

- Что содержит Положение о командировках

- Как оформить командировку

- Как выглядит приказ на командировку

- Как составляется отчет о командировке

- Командировка директора - что стоит учесть

- Документы, которые подтвердят срок и расходы в командировке

- Как отмечается командировка в табеле учета рабочего времени

- Как оплачивается командировка

- Срок командировки

Если работодатель заключил трудовой договор с сотрудником и требует от него срочно выполнить поручение в рамках установленных договором обязанностей, (не на территории предприятия) - нужно оформлять командировку. Отъезд (по служебным делам) подтверждается приказом на командировку. В документе уточняются сроки пребывания в другом городе, цель посещения конкретного предприятия. Задачи, которые необходимо выполнить работнику. После возвращения на предприятие, сотрудник обязан представить отчет о командировке, проинформировать об использованных средствах. Выходные дни в командировке учитываются как рабочие, если доказано, что в данный период специалист добирался/возвращался или выполнял поручение руководителя.

Что такое командировка

Служебная командировка - отъезд сотрудника в другую страну или город, инициированный работодателем для исполнения поручения не в организации, где с ним заключен трудовой договор, а на другом предприятии. Согласно п. 3 «Положение о служебных командировках» (утверждено Постановлением правительства РФ от 13.10.2008 г №749), местом работы (постоянной, что отражено в договоре) нужно считать фактическое месторасположение предприятия, где с человеком оформлены трудовые отношения.

Помните, что не любой отъезд может признаваться командировкой. Если трудовые обязанности сотрудника связаны с постоянным нахождением в ином регионе, пути и в разъездах - отсутствие специалиста нельзя оформлять, как направление работника в командировку.

Командировка работника должна соответствовать определенным требованиям:

Поездка инициирована руководителем, а не предпринята по собственному желанию.

Служебное поручение нужно выполнить за пределами постоянного места работы.

Пребывание в другом городе ограничено определенным периодом времени (указывается в приказе на командировку, заполненному по образцу).

Специалист не может исполнять должностные обязанности непосредственно в пути, а его работа не может быть охарактеризована как разъездная.

Командировка должна оформляться надлежащим видом. Для этого на предприятии издается приказ, составляется направление в командировку по образцу. Рассчитываются и выдаются суточные затраты сотруднику на все время пребывания в поездке.

Отчет по командировке.

Кого можно отправлять в командировку в 2017 году в соответствии с новыми правилами учета

Руководитель предприятия (любая правовая форма) не имеет полномочий инициировать командировку (по служебным обязанностям) человека, если с гражданином не оформлены никакие трудовые отношения (не заключен контракт). Закон запретил отправлять в поездку граждан, которые оказывают разовые или многократные услуги предприятию по гражданско-правовому контракту.

Если работодатель оформил направление в командировку постороннему гражданину, который не трудится на предприятии - соответствующие расходы фискальный орган не признает расходами на командировку. Запрещено отправлять в служебную поездку такие категории граждан:

Беременных женщин. Работница должна представить медицинские заключения, справки, подтверждающие ее положение.

Сотрудников, с которыми заключен договор (ученический), только если поездка не связана с необходимостью пройти обучение в другом регионе/стране/городе.

Женщин, которые имеют малолетних детей (до 3 лет), отцов и матерей, воспитывающих ребенка самостоятельно без второго родителя (до 5 лет). Работодатель обязуется ознакомить сотрудницу в письменной форме о праве отказаться от поездки.

Невозможно направление работника в командировку, если у такового оформлен статус опекуна. Граждан, на иждивении которых находятся несовершеннолетние дети, инвалиды или люди, за которыми осуществляется постоянный уход. Допускается командировка только по их письменному согласию.

Сотрудники, не достигшие 18 лет. Исключением может стать только творческий персонал, работа которых сопряжена со средствами массовой информации, кинематографом, театром, концертами, цирками и т.д.

В командировки не направляют инвалидов, если поездка нарушит план реабилитации.

Кандидатов (зарегистрированных), которые баллотируются на выборные должности.

Такие действия можно расценить, как нарушение трудовой дисциплины. Следует привлечь специалиста к дисциплинарной ответственности. Основание - нарушена обязательная для исполнения трудовая дисциплина на предприятии (отражено в локальных актах предприятия).

Служебное задание для направления в командировку.

Положение о командировках

Это главный документ («Положение о служебных командировках», утвержденное Постановлением правительства РФ от 13.10.2008 г №749), который регламентирует отношения работодателя и сотрудника во время служебной командировки.

Согласно Положению, работодатель обязуется составить письменное направление в командировку (по образцу). Четко определить цели таковой и материально обеспечить работника, пока он не может исполнять обязанности на своем предприятии.

В документе указанно, что срок командировки рассчитывается исходя из сложности и объема служебного задания. Дан полный перечень документов, которые могут подтвердить расходы во время поездки. Особое внимание уделено гарантиям, предоставляющимся работникам во время исполнения поручения работодателя (командировки). За ним сохраняется средний заработок, занимая должность на предприятии (не может быть уволен в этот период). Компенсируются расходы, связанные с проживанием, питанием, проездом к месту назначения (оплата билетов на все виды транспорта). Также компенсируются и другие расходы, которые связаны с командировкой работника при условии предоставления соответствующих документов (чеков, проездных и т.д).

Постановление об особенностях направления работников в служебные командировки.

Оформление командировки

Перед тем, как будет оформлено направление работника в командировку, руководитель организации должен подготовить документы, которые отразят цель поездки и подтвердят личную инициативу руководителя поручить задание конкретному сотруднику. Для командировки нужно подготовить служебное задание (это требование не обязательное, но его составление позволит точно определить цель поездки). Составлять его можно по форме № Т-10а. Именно этот документ можно считать основанием для издания приказа на командировку в 2017 (по образцу).

Обратите внимание, что теперь нет необходимости оформлять командировочное удостоверение.

В служебном задании на командировку обязательно указывается:

Наименование предприятия, где работает сотрудник (точно также, как указано в учредительных документах). Если в таковых указано и сокращенное наименование организации - дублируется в служебном задании на командировку (сразу после полного названия указать в скобках).

Паспортные данные специалиста - Ф.И.О., занимаемая должность, а также структурное подразделение, к которому он относится.

Начало и окончание командировки - ориентироваться на дату проездных документов.

Основания служебной поездки - может быть распоряжение руководителя предприятия, главы структурного подразделения (служебная записка), договор с предприятием.

Цель командировки сотрудника - кратко изложить суть поручения, обозначить инструменты для его решения (проведение переговоров, подписание контракта, проведение испытаний, изучение специфики производства и т.д.).

После того, как сотрудник вернется из командировки, он обязуется пояснить, какой объем работы выполнен, и подписать служебное задание лично. Руководитель знакомится с пояснениями и пишет заключение, подтверждая или опровергая выполнения задания сотрудником, визирует документ, ставит дату.

Обязательно нужно заполнить графу «отчет». Законодатель требует отчитаться за проведенную работу не позже 3 дней, после возвращения на предприятие из командировки.

Приказ на командировку

После оформления служебного задания, издается приказ на командировку (форма Т-9 или Т-9а, если в командировку направляются несколько сотрудников). Хоть в Положении отсутствует норма, обязывающая составлять приказ (только письменное оформление инициативы работодателя), сделать это нужно, чтобы подтвердить факт отбытия работника именно по инициативе работодателя. Без приказа отъезд сотрудника в командировку (при осуществлении ревизии) может расцениваться как прогул со всеми вытекающими последствиями.

В документе обязательно нужно указать, кто финансирует поездку, какова цель отъезда. Фиксируются сроки пребывания в поездке. Приказ на командировку в 2017 г. заполняется по образцу с обязательным внесением личных данных работника, а также его должности и принадлежности к конкретному структурному подразделению. Нужно отразить и цель поездки, кратко описав необходимые действия работника. Например, посещение конкретного предприятия, привлечение новых клиентов, тестирование оборудования и т.д. Хранить приказ на командировку следует 75 лет.

Приказ о направлении работника в командировку.

Отчет о командировке

В течение 3 дней после возвращения из командировки работник обязуется представить работодателю авансовый отчет, пояснив все расходы. К отчету нужно приложить все имеющиеся финансовые документы, связанные со служебной поездкой. Только после проверки отчета может быть произведен окончательный расчет с сотрудником. Если он затратил дополнительные личные средства помимо выданных ему авансом - разницу нужно выдать, произведя расчеты.

Если командированный потратил меньше денежных средств, выданных ему авансом, он обязуется их вернуть в кассу предприятия.

Также сотрудник обязуется в течение 3 дней написать отчет о командировке (по образцу либо в свободной форме). В документе работник подводит итоги поездки:

Выполнен ли объем работы.

Достигнуты ли главные цели.

Какие дополнительные мероприятия проведены, затрачены необходимые ресурсы и т.д.

В качестве примера написания отчета о командировке можно использовать приказ на командировку либо служебное задание. Именно в этих документах отражены все важные условия поездки, работник может тезисно «ответить» на вопросы, указанные в документах.

Авансовый отчет.

Командировка директора - что стоит учесть

Если в служебную поездку отправляется глава предприятия, необходимо оформить все надлежащие документы, описанные выше. Но как быть с тем, что законодатель определил, что лиши директор (руководитель) имеет право установить цели и сроки командировки? Действительно, у его есть такие полномочия, и он может собственноручно подписать приказ о командировке директора. Есть и другой вариант. В случае отъезда директора нужно издать приказ о передаче полномочий заместителю или другому лицу. В документе можно указать, что полномочия передаются лишь на время отсутствия руководителя, обязательно прописать длительность замещения, действия, которые он должен выполнять в этот период. Например, намечается подписание контракта, получение оборудования от поставщика и т.д.

Приказ о передаче полномочий генерального директора.

Стоит учесть, что пока директор в командировке нужно оформить доверенность заместителю, которая позволит выполнять правовые действия, связанные с деятельностью организации. По прибытии из командировки директор:

Заполняет авансовый отчет по командировке (согласно требованиям законодателя в 2017 г).

Сдает остатки, неиспользованных средств в кассу предприятия.

Представляет все документы, подтверждающие факт проживания, проезда в другом городе.

Отчитывается за перерасход средств в командировке.

Если директор организации относится к категории граждан, которые имеют право работать без командировок - для выполнения его служебных обязанностей может направляться его заместитель или другое уполномоченное лицо.

Документы, которые подтвердят срок и расходы в командировке

Во время командировки сотрудников им должны быть возмещены следующие расходы (при наличии подтверждающих документов):

Проезд в обе стороны. Если возникла необходимость воспользоваться другим видом транспорта, чтобы добраться до места назначения.

Проживание в другом городе во время командировки.

Суточные расходы (дополнительные), которые обеспечат жизнедеятельность в условиях проживания вне места постоянного жительства.

Иные расходы - по согласованию с работодателем.

Суточные не выплачиваются в случае направления в командировку (заполняется по образцу, установленному в 2016 г), если поездка планируется в местность, откуда работник сможет возвращаться каждый день домой.

После прибытия из командировки, каждый сотрудник составляет служебную записку, указывая в ней срок отсутствия на предприятии (фактический, если он не совпадает с указанным в приказе на командировку, заполненному по образцу). Записка составляется в таких случаях:

Если сотрудник использовал транспорт, принадлежащий компании (учтен на балансе).

Ездил на личном авто.

До места командировки добирался на транспорте, которым управлял по доверенности.

Служебная записка может быть составлена в свободной форме или организация имеет право разработать образец документа. Если сотрудник во время служебной поездки передвигался исключительно на общественном транспорте, срок нахождения в командировке подтверждается соответствующими проездными билетами. В случае потери таковых, обосновать сове отсутствие на рабочем месте допускается документами, подтверждающими наем жилья в другом городе.

Обратите внимание, что с 21.10.2015 г. вступили в силу правила (новые) предоставления гостиничных услуг гражданам (Постановление Правительства РФ от 9 октября 2015 г. № 1085). Теперь временное жилье во время командировки может быть предоставлено только при заключении договора, обязательно отражается:

Цена номера.

Длительность проживания (в сутках).

Отчетным документов при заключении договора станет кассовый чек об оплате услуг, он оформляется только на бланке строгой отчетности.

Если между работодателем и командируемым достигнуто соглашение, можно во время командировки снять комнату для проживания непосредственно у собственника (физического лица). В такой ситуации подтвердить длительность поездки и расходы на проживание позволит договор аренды между двумя сторонами. К нему необходимо приложить расписку о получении всей суммы оплаты за проживание (указывается стоимость общая и за сутки).

Если командировка работника предполагает перелет до места исполнения служебного задания самолетом, подтвердить срок пребывания и расходы позволят:

Квитанция билета, в том числе и электронного.

Посадочный талон.

Багажная квитанция.

Если документы потеряны, работник имеет право обратиться к авиаперевозчику и затребовать подтверждающий документ.

Когда сотрудник отправляется в командировку на личном транспорте, он обязуется по возвращении составить служебную записку и предоставить:

Путевой или маршрутный лист.

Счета, кассовые чеки за приобретенное топливо.

Другие документы, которые подтвердят соблюдение маршрута командировки - распечатки тахографа, накладные от поставщиков (с адресами) и т.д.

Как отмечается командировка в табеле учета рабочего времени

Исходя из нормы ч.4 ст. 91 ТК РФ, руководитель предприятия обязан вести табель учета фактически отработанного времени каждым сотрудником. Не исключением является и время командировки работника, ведь он исполняет порученные ему обязанности. Отображать все время пребывания вне предприятия, где заключен трудовой договор, необходимо обозначением «К», если кодируется цифрами - «06». Нет необходимости в соответствующих графах проставлять количество отработанных часов, так как на время командировки за человеком сохраняется его средний заработок.

Если во время командировки сотрудник заболел (подтвердить факт нужно предоставлением больничного листа) - дни в табеле кодируем буквой «Б». В такой ситуации необходимо выплатить компенсацию по временной нетрудоспособности.

Обратите внимание, что теперь нет необходимости вести на предприятии два вида журналов:

Учет сотрудников, которые выбывают в командировку.

Учет работников, которые приезжают на предприятие, на которое они были командированы.

Документы упразднены постановлением Правительства РФ от 29.07.2017г № 771, оно вступило в силу 8.08. 2015г.

Табель учета рабочего времени.

Оплата командировки

Расчет выплат по командировке производится с учетом оплаты среднего заработка сотрудника и суточных выплат за все дни отсутствия на рабочем месте. Обратите внимание, что оплата командировки в выходной день, а также за время в пути, праздничные даты - также предусмотрена законом. В таком случае начисляются и суточные, и средний заработок за каждый день .

Например, работник отбыл в командировку в субботу, вернулся к месту постоянного проживания в воскресенье - оплатить нужно оба выходных дня.

Если поездка планируется всего на один день (только по территории РФ) - суточные выплачивать не нужно. Но руководитель организации имеет право предусмотреть в локальных актах дополнительную компенсацию за однодневную командировку.

Если расчет командировок по среднему заработку регламентируется законодателем (нужно выплатить сумму соответствующую отработанному фактически времени), то размер суточных можно закрепить в локальных актах предприятия. Чтобы суточные на командировку не облагались НДФЛ, рекомендовано установить размер выплат:

700 руб. - каждые сутки по всей территории РФ.

2500 руб. - сутки пребывания за границей России.

Обратите внимание, что суточные могут быть выданы сотруднику перед командировкой из кассы предприятия или перечислены на банковскую карту. А расчет командировок по среднему заработку производится за последние 12 месяцев. Сумма начисляется и выплачивается в ближайший день зарплаты в организации.

Как правильно оплатить дни командировки?

З = Зрп/Дрп х Д ком

С - заработок (средний) за все дни, проведенные в командировке (отработанные).

З рп - все выплаты, которые повлияли на сумму среднего заработка (в расчетный период 12 месяцев).

Д рп - общее количество дней, которые отработал сотрудник за расчетный период.

Д ком - дни, которые соответствуют периоду, проведенному в командировке.

Бухгалтерский учет оплаты командировок и командировочных расходов.

Если ваш работник не успел отработать 12 месяцев, но уже отправлен в служебную поездку - расчетным периодом нужно считать время с первого дня исполнения трудовых обязанностей до последнего дня, перед поездкой.

Выходные в командировке, а также праздничные дни подлежат оплате, если будет доказано, что сотрудник исполнял обязанности или был в пути к месту назначения или возвращался домой.

Выходные дни в командировке нужно оплатить в двойном размере от дневной или часовой нормы, согласно тарифной сетке. Допускается оплата выходных в размере одинарной ставки, но тогда работнику предоставляется отгул за этот день.

Однодневная командировка - особенности оплаты

Законодатель не установил минимальный срок пребывания работника в командировке. Поэтому даже однодневное отсутствие придется оформлять как долгосрочную поездку:

Издать приказ.

Выдать задание.

Выплатить авансовую сумму на расходы во время поездки.

Отметить в табеле рабочего времени командировку.

По возвращении работник должен обязательно отчитаться за проведенную работу, объяснить, куда и сколько потратил выделенных средств (сдать авансовый отчет о командировке, заполнить по образцу).

Что касается суточных, то для однодневной поездки их выплачивать не нужно, если человек перемещается по территории России. Как поступать в таких ситуациях:

Работодатель имеет право по собственной инициативе начислить и выплатить специалисту определенную сумму, которая компенсирует отсутствие суточных расходов на командировку.

При поездке заграницу предприятие обязано компенсировать сотруднику сумму на поездку в размере 50% от установленных на данном предприятии суточных (для выезжающих за рубеж).

Срок командировки

Работодатель самостоятельно устанавливает длительность командировки, оценив объем и специфику служебного задания. Вывод - законодатель не установил предельный срок поездки, поэтому руководитель предприятия вправе сделать это самостоятельно.

Датой отъезда нужно считать (включая выходные в командировке) время и день отправления транспорта, на котором человек следует до пункта назначения. День возвращения - прибытие транспортного средства к месту работы (город постоянного проживания).

Стоит учесть, что если поезд или автобус отправился в путь до 24.00 - днем отъезда стоит считать текущие календарные сутки. Если отъезд запланирован на 00 часов или позже этого времени - последующие сутки.

Если аэропорт, автовокзал, пристань расположены за пределами города, поселения, куда командирован человек - время необходимое, чтобы добраться до объекта также учитывается. Подобным образом обстоит дело и с днем прибытия из поездки.

Рассмотрим пример:

Сотрудник направлен в командировку (самолет) 4 ноября в 0.25. При этом ему необходимо было добраться до аэропорта, время в дороге составило 1,5 часа, еще 3 часа потребовалось для предварительной регистрации на самолет. Тогда днем начала командировки нужно считать 3 ноября, хоть в билете и указано 4 число месяца. Но для подтверждения отбытия, сотрудник должен предоставить билеты, где указана дата и место прибытия (поезд, автобус и т.д).

Гарантии работнику во время пребывания в командировке

Стоит отметить, что законодатель защищает права сотрудника, пока он отсутствует на рабочем месте. При наличии приказа о командировке дни отсутствия на рабочем месте не могут быть засчитаны как прогул, не подлежит такой проступок дисциплинарному взысканию. Нельзя уволить командированного. Согласно Положению о командировках (с образцом можете ознакомиться в статье) работнику гарантируется в его отсутствие:

Начисление среднего заработка за отработанные дни - сюда нужно засчитывать как дни командировки, так и время, потраченное на дорогу, дни вынужденной остановки в пути.

При поездке граждан, которые работают по совместительству - сохраняется средний заработок именно у того работодателя, который выдал направление в командировку (по образцу). Если оба работодателя одновременно направляют человека по единому служебному поручению - средний заработок должен быть сохранен на обеих должностях, при этом затраты на суточные и другие расходы делят пропорционально между предприятиями или по соглашению работодателей.

Допускается привлекать сотрудника, находящегося в командировке, к исполнению служебных обязанностей в праздничные и выходные дни. В таком случае придется выплатить двойной размер ежедневной ставки, а если предоставляется отгул - в одинарном.

Сотрудник может заболеть в период командировки, тогда ему начисляется компенсация по временной нетрудоспособности. В качестве подтверждения факта принимается больничный лист (амбулаторное или стационарное лечение). Обратите внимание! За весь период болезни, работодатель обязан возмещать сотруднику не только средний заработок, но и расходы на наем жилья и суточные.

Если возникла необходимость срочно отозвать специалиста из командировки, нужно составить соответствующий приказ об отзыве. Унифицированной формы не существует, можно разработать самостоятельно, утвердить форму локальным актом на предприятии.

Приказ об отзыве работника из командировки.

Обратите внимание, законодатель четко не регламентирует, как оповестить сотрудника о необходимости прервать поездку. Как правило, руководитель звонит специалисту, или оповещает его письменно, заказным письмом.

Командировка - это (согласно ТК РФ) лишь временная поездка работника, которая была инициирована работодателям. Так как направляет на служебное задание человека руководители, он и должен стать гарантом соблюдения его законных прав. Поэтому следует уделить особое внимание оформлению соответствующих документов, вовремя производить расчеты и выдавать аванс перед предстоящей командировкой. Работодатель не имеет права потребовать от некоторых категорий сотрудников выполнить служебное задание, связанное с поездкой в другой город. В случае несоблюдения требования - работник имеет право подать на предприятие в суд.

Служебные поездки сотрудников – обычное дело и для крупных, и малых компаний. Они повышают эффективность работы предприятия и решают поставленные перед ним задачи. Каждому вернувшемуся нужно составить авансовый отчёт по командировке . Он подтвердит понесённые траты и сам факт нахождения в командировке. Рассмотрим детально правила заполнения этого важного документа, состав затрат, их обоснование и отражение в бухучёте в 2019 году.

Для начала рассмотрим общий механизм того, как заполнить образец авансового отчёта по командировке .

- В выданном бухгалтерией бланке работник заполняет:

- наименование организации;

- своё Ф.И.О;

- должность;

- структурное подразделение;

- цель выдачи денежных средств (командировка).

- В выданном бухгалтерией бланке работник заполняет:

Однако эти реквизиты обычно уже указывают, если предприятие использует бухгалтерское программное обеспечение.

- Затем работник пишет дату составления отчёта и заполняет строки на его другом листе. Туда он вписывает:

- наименования подтверждающих документов;

- суммы расходов по ним.

То есть для того, чтобы бухгалтерия приняла документ, нужно всего лишь сохранить все чеки и сделать правильный арифметический подсчёт. Поэтому в том, как составить авансовый отчёт по командировке по образцу , нет ничего сложного.

На нашем сайте бланк рассматриваемого отчета .

Траты на поездку

Перед командировкой сотрудник примерно знает, сколько ему понадобится на поездку. Либо аванс рассчитает бухгалтерия, согласно утверждённым на предприятии нормам и прошлым расценкам на аналогичную командировку.

Во многих организациях бухгалтерия самостоятельно заказывает билеты от имени предприятия. Бухгалтерский учёт таких расходов будет отличен от ситуации, когда сотрудник покупает билеты сам.

Независимо от того, кто будет вести расчёт будущих и состоявшихся затрат, состав включаемых в авансовый отчёт командировочных расходов будет неизменным. К ним относят:

- суточные;

- проезд;

- проживание в гостинице;

- иные расходы, утвержденные во внутреннем положении организации.

Также дополнительно учитывают расходы на:

- оформление загранпаспорта, визы;

- взносы за право проезда и выезда транспорта;

- если работник командирован на личном автомобиле, соответственно оплачивают бензин.

Что приложить

По возвращении на предприятие сотруднику надлежит приложить к авансовому отчёту по командировке документы – доказательства:

- кассовые чеки (наиболее распространённый документ);

- бланки строгой отчётности (БСО);

- корешки приходных кассовых ордеров (выдают другие организации/ИП при внесении платы за определённые услуги/товары);

- накладные.

Одна из самых распространённых «ошибок» при проверке документов – это отсутствие кассового чека. Однако ведение торговли или оказания определенных услуг без применения кассового аппарата – вполне допустимо. Главное – попросить продавца, чтобы он по всем правилам оформил БСО либо поставил свой штамп, написал «Работаем без ККМ» и подписал.

Электронные документы как БСО

На деле бланки строгой отчетности – это практически главнейшие документы командировки: билет на поезд, автобус, самолёт и др.

Работник (или бухгалтерия за него) может оформить билет через Интернет. Тогда для него будет сформирован электронный посадочный талон. Авансовый отчёт впоследствии нужно обязательно сопроводить этим квитком.

Что в бухучете

После проверки расходов на целесообразность, были ли они целевыми или нет, арифметической стороны документации, бухгалтер проверяет приложенные к отчёту документы.

В бухгалтерском учёте, когда утвержден авансовый отчёт по командировке, проводки будут такие:

| Ситуация | Проводка |

| Покупка работником материалов | Дт 10 – Кт 71 |

| При покупке товаров | Дт 41 – Кт 71 |

| Списание суточных | Дт 20 Кт 71 |

| Возврат невостребованных денег в кассу предприятия | Дт 50 – Кт 71 |

| Возврат невостребованных денег на расчётный счет | Дт 51 – Кт 71 |

| Доначисление денег работнику, если пришлось вложить свои | Дт 71 – Кт 50 или Дт 71 – Кт 51 |

| Работник не предоставил подтверждающие документы или понёс нецелевые расходы. Сумму списывают в недостачи | Дт 94 – Кт 71 |

| Недостачу удерживают с работника | Дт70 – Кт 94 |

Воспользовавшись приведённой в статье информацией, вам не придется испытывать сложности с составлением авансового отчёта по командировке , а бухгалтерии – с отражением проводок в учёте.

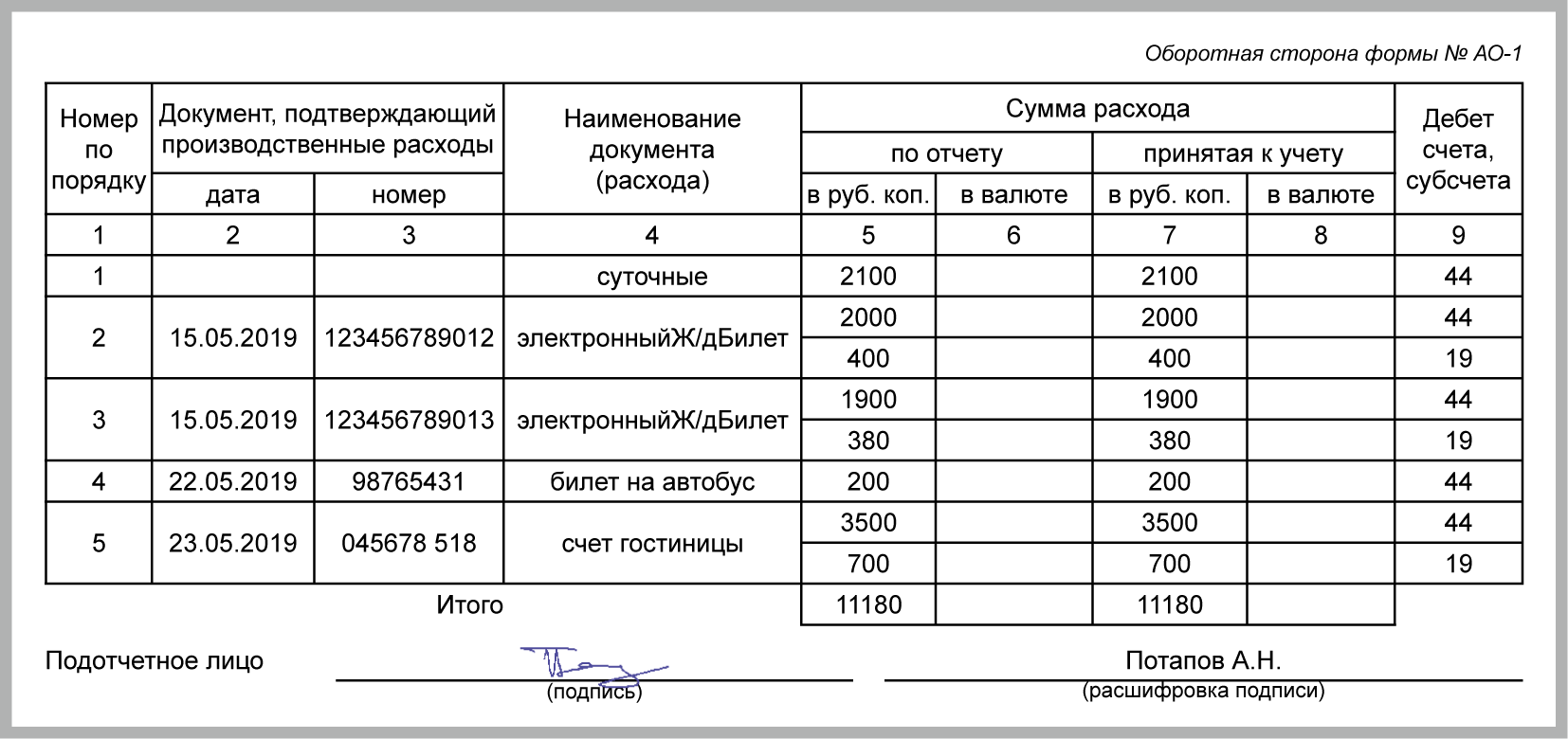

Пример заполнения авансового отчета 2019

В строке “Назначение аванса” напишите “Командировочные расходы”.

На обороте указывают суточные за все дни командировки и перечисляют все расходы, оплаченные командированным работником, а также дату, номер и наименование подтверждающих документов. Эти документы надо приложить к отчету.

Командировкой считается поездка работника по служебным делам за пределы населенного пункта, в котором располагается организация. Если поездка предполагает выезд за пределы страны, то это - загранкомандировка. Чем отличается командировка за границу? Как правильно оформляется приказ?

Командировка за границу: оформление

Пакет документов на зарубежные командировки не отличается от того, который составляется для поездок в пределах страны.

Для отправки работника в командировку оформляются следующие документы:

- Служебная записка на имя руководителя с просьбой отправить работника в поездку, с указанием места и времени. Это не обязательный документ, в некоторых организациях решение о командировке может приниматься устным распоряжением руководителя. Составляется в свободной форме.

- Приказ о направлении в командировку оформляется в унифицированной форме Т-9 или Т-9а. В приказе не делается отметка о том, что это командировка за границу, это и так понятно, поскольку в бланке приказа предусмотрена срока для указания, куда именно направляется работник.

- Авансовый отчет – составляется после возвращения работника из поездки.

Обратите внимание! В настоящий момент командировочное удостоверение и служебное задание не являются обязательными документами при направлении в командировку.

Командировка за границу: суточные 2017 год

Выплата суточных при направлении в зарубежные командировки предусмотрена статьей 168 ТК РФ. Она указывает, что бюджетникам размер выплат определяется на законодательном уровне, а для прочих категорий устанавливается работодателем.

Суточные при загранкомандировках для бюджетников

Размер суточных для бюджетников определяется постановлением Правительства РФ за № 812 от 26.12.05, приложение 1. В этом документе для каждой страны устанавливается определенный размер, выраженный в долларовом эквиваленте. Например, суточные в Казахстан составляют 55 $ США.

Ниже приведены еще несколько примеров того, какие бывают суточные при загранкомандировках в 2017 году.

Таблица

|

Название страны |

Размер суточных, $ |

|

|

Республика Беларусь |

||

|

Молдавия |

||

|

Таджикистан |

||

|

Германия |

||

|

Великобритания |

Вышеуказанные суммы распространяются на всех работников бюджетных и государственных организаций.

Командировка за границу: суточные 2017 года для частных предприятий

Всем предприятиям, которые не относятся к бюджетным, разрешено устанавливать свои размеры оплаты суточных расходов при поездах сотрудников за пределы страны.

Эта величина может быть установлена:

- Коллективным договором;

- Учетной политикой;

- Другим локально-нормативным документом компании.

Размер оплаты может меняться в зависимости от обстоятельств:

- Места назначения;

- Срока поездки;

- Цели поездки;

- Должности командированного лица и т.д.

За основу предприятия могут брать суммы, установленные для бюджетников.

Суточные за границей 2017 год: нюансы расчета

При выплате суточных командированному работнику необходимо учитывать следующие нюансы:

- дата пересечения границы при поездке к месту назначения засчитывается, как командировка за границу.

- дата пересечения границы при возвращении учитывается, как обычная командировка.

- суточные за границей 2017 года не облагаются налогом, только если не превышают 2500 рублей. Если их размер больше, то все, что выше указанной суммы, подлежит налогообложению.

- несмотря на то, что суммы указываются в долларах, работнику они могут быть выплачены и в рублевом эквиваленте.

- курс валюты берется в размере, установленном на последний день месяца, в котором работник сдал авансовый отчет.

Данные нюансы важно учитывать для правильного порядка налогообложения организации и командированного лица.

К примеру, командированный едет поездом из Москвы в Хельсинки. Выезд в 19.15 10 октября из Москвы и прибытие в Хельсинки 11 октября в 15.30. Пересечение границы в 03.15. Оплата будет произведена за 10 октября – 700 руб., за 11 октября – 2500 руб.

Авансовый отчет по загранкомандировке 2017 год

После возвращения из поездки работник обязан отчитаться за потраченные денежные средства, в том числе и суточные. Сделать это нужно не позднее, чем через три рабочих дня.

Авансовый отчет по загранкомандировке 2017 года составляется по форме АО – 1, она является обязательной, поскольку относится к первичным документам бухгалтерского учета.

Загранкомандировка: авансовый отчет оформление

Авансовый отчет (образец заполнения можно посмотреть ) оформляют два работника:

- Сотрудник, который ездил в командировку;

- Бухгалтер, который проверяет документы, предоставленные работником.

Все суммы, указанные в авансовом отчете, за исключением суточных, должны быть подтверждены документально.

Если подтверждающие документы написаны на иностранном языке, к ним нужно приложить перевод.

Если работнику суточные выдавались в валюте, то это нужно отразить в авансовом отчете.

Загранкомандировки в 2017 году оформляем и оплачиваем следующим образом:

- Издается приказ о направлении работника в командировку, в котором прописывается место назначения, с указанием страны;

- Работнику выдаются средства на погашение расходов, связанных с командировкой. Суточные за границей 2017 года определяются на усмотрение компании, а в случае с государственными служащими – федеральными законодательными актами.

- После того, как завершилась загранкомандировка, авансовый отчет нужно оформить в трехдневный срок.

Формирование отчета о командировке, наряду с другими отчетными бумагами, является необходимой частью заключительного этапа документального сопровождения служебной поездки.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Для чего нужен документ

Командировка может быть связана с самими разными целями:

- проведением переговоров;

- заключением договоров;

- обслуживанием удаленного структурного подразделения;

- закупками и продажами товарно-материальных ценностей;

- участием в семинарах тренингах;

- обучающих мероприятиях и т.д.

При этом, вне зависимости от целей, по результатам поездки командированный должен составить и передать начальству отчет о выполнении задания.

Отчёт о командировке нужен обеим сторонам трудовых отношений.

На основании отчета руководство предприятия имеет возможность определить, насколько хорошо сотрудник справился с теми вопросами и задачами, которые он должен был решить в командировке. Работнику же он позволяет избежать необоснованных претензий на предмет неудовлетворительных результатов поездки.

Не следует забывать и о том, что на основании отчета руководство компании может как поощрить подчиненного за успешно проделанную работу, так и наказать путем наложения дисциплинарного взыскания (например, если итоги командировки будут отрицательными, при условии, что они случились по прямой вине сотрудника).

Кто формирует отчет

Документ составляется от лица командированного. При этом на бланке обязательно должна стоять подпись (резолюция) лица, которое приняло документ. Автограф последнего будет свидетельствовать о том, что отчет принят к рассмотрению.

Что внести в отчет о командировке обязательно

Для того, чтобы при составлении отчета не возникало трудностей, перед тем как отправиться в командировку, следует внимательно ознакомиться с теми задачами, которые поставлены руководством.

Необходимо, чтобы задачи командировки были оформлены в письменном виде – в форме служебного задания (при выявлении каких-то непонятных моментов, их нужно разрешить на месте).

Таким образом, обязанности командированного сводятся исключительно к выполнению тех функций, которые будут указаны в данном документе. Именно результаты решения этих вопросов следует отразить в отчете в первую очередь. По возможности, их следует подкрепить дополнительными обосновывающими бумагами.

Если в период поездки работодатель вдруг посчитает нужным поставить какие-то дополнительные задачи подчиненному, он обязательно должен будет согласовать с ним возможность их выполнения. При этом работник имеет полное право от них отказаться.

В какой период нужно составлять отчет

Сроки по сдаче отчета о командировке определяются в индивидуальном порядке и зависят от особенностей предприятия. В среднем – это три рабочих дня, но в любом случае, этот период не должен превышать одного месяца с момента возвращения сотрудника из служебной поездки.

Что еще, кроме отчета о командировке, нужно сдавать работодателю

Помимо отчета, командированный должен передать в бухгалтерию:

- авансовый отчет (о расходах, произведенных в командировке);

- квитанции, чеки, проездные билеты, и пр. подтверждающие платежные бумаги;

- командировочное удостоверение (если оно выдавалось).

Общие сведения об отчете, особенности документа

Если вы впервые побывали в командировке и теперь перед вами стоит задача по формированию отчета о ней, а вы не очень хорошо понимаете, как именно его написать, прочитайте наши рекомендации– они пригодятся для точного представления о том, как должен выглядеть этот документ. Также посмотрите и образец бланка – на его основе вы без труда составите свой индивидуальный отчет.

Прежде чем перейти к детальному описанию документа, дадим некоторые общие сведения. Начнем с того, что данный отчет можно писать либо в произвольном виде, либо по унифицированной форме, либо, если в организации существует утвержденный в учетной политике собственный шаблон документа – по его типу. Способ формирования отчета должен быть обозначен в локальных актах фирмы.

Отчет допускается писать на обычном листе бумаги любого подходящего формата (лучше А4) или на фирменном бланке – если это требование есть во внутренних нормативных документах предприятия. Писать его можно как от руки, так и набирать в компьютере (с обязательной последующей распечаткой).

Безоговорочно надо соблюсти только одно правило – в отчете должен стоять автограф командировочного, лица, которое приняло отчет (обычно это руководитель структурного подразделения), а также директора предприятия (помимо подписи он должен поставить на отчете свою резолюцию).

Отчет лучше всего писать в двух идентичных экземплярах (если от руки, то можно через «копирку»), один из которых следует передать руководству, второй, на всякий случай, оставить у себя (предварительно сделав отметку о принятии копии у представителя работодателя).

Образец отчёта о командировке

Для начала — короткое пояснение по структуре. Если вы пишете отчет в произвольной форме (а такая практика сейчас имеет широчайшее распространение), то поделите мысленно бланк на три части: начало, основной раздел и концовку.

Начало – сведения о самом документе (номер, место, дата составления).

Основной блок – собственно отчет, куда включается:

- его период (дата начала и окончания);

- основание (здесь надо указать документ, на основании которого вы были отправлены в командировку – это может быть приглашение со стороны другой организации, приказ директора и т.п.);

- цель командировки (указывайте фактические задачи, которые перед вами поставило руководство);

- результаты поездки: чем подробнее, тем лучше. Если по итогам командировки были заключены какие-то договоры, получены свидетельства, сертификаты и т.п. документы, нужно указать их номер и дату.

По мере необходимости, можете приложить к бланку дополнительные бумаги, оформив их наличие в отчете отдельным пунктом. В конце документ нужно обязательно подписать и датировать текущим числом.