Образец заполнения счета фактуры на. Счет фактура образец заполнения. Счет-фактура: образец заполнения

Счет-фактура на услуги - образец заполнения для 2019 года представлен в нашей статье – является объектом пристального внимания контролеров, а соответственно, и многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2018 - 2019 годах?» ;

- «При каких операциях на ЕНВД нужно платить НДС?» .

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

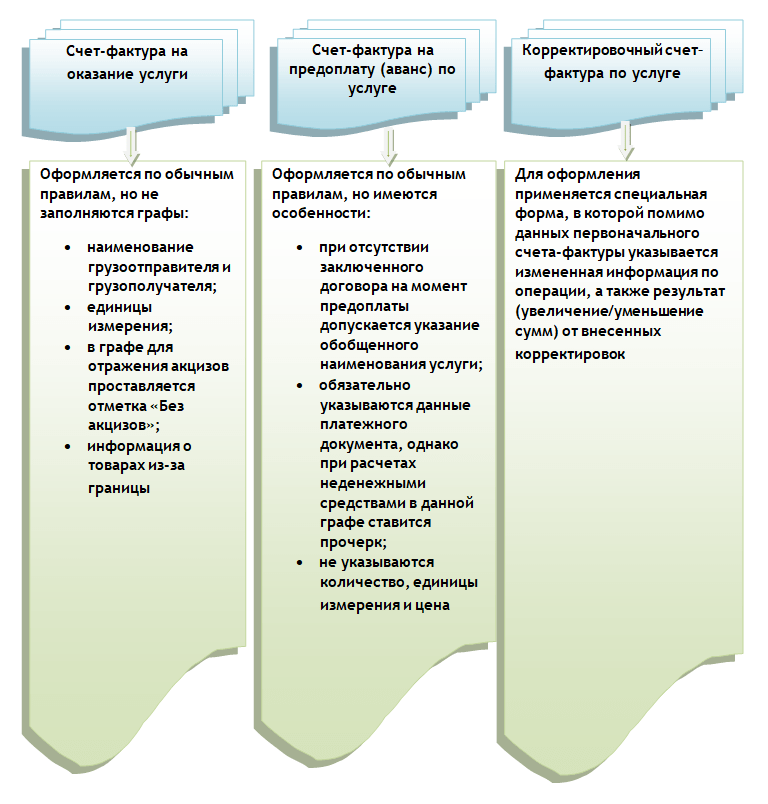

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта - с 01.07.2017 ;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС - с 01.10.2017 .

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году для электронных счетов-фактур нужно обновить формат .

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги с 2019 года можно скачать на нашем сайте.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?» .

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

оформляется в тех случаях, когда по каким-либо причинам - предоставление скидки за объём, увеличение цены, предусмотренное договором, увеличение (уточнение) объёма поставляемого товара, снижение цены за бракованный товар, внесение изменений в первичный документ (договор купли-продажи, ТТН и др.), к которому прилагался счёт-фактура, и прочее - по стоимости товаров/услуг был произведён перерасчёт, и поэтому необходимо составить новый счёт-фактуру.

С июля 2013 года законодательно разрешено оформлять единый по нескольким счетам-фактурам корректировочный счёт.

Кроме того, согласно Постановлению Правительства РФ от 24 октября 2013 г. № 952:

- регистрировать корректировочные счета-фактуры в «Книге продаж» нужно за тот квартал, в котором стороны договорились об изменении стоимости;

- под строкой «Исправление» добавлена стока 1б, и теперь есть законная возможность оформить бланк корректирующего счёта-фактуры к двум счетам-фактурам;

- данные нескольких отгрузок по одному товару следует не суммировать, а вписывать в разные строки единого счета-фактуры.

Содержание, реквизиты бланка корректировочного счёта-фактуры основываются на типовой форме счёта-фактуры, но в ней удвоены графы, показывающие цифры до и после внесения изменений.

Это:

- количество (объем) товаров (работ, услуг);

- цена (тариф) за единицу измерения;

- стоимость всего количества товаров (работ, услуг) без НДС;

- сумма НДС;

- стоимость всего количества товаров (работ, услуг) вместе с НДС

В итоговой графе обозначается разница между показателями прежнего счета-фактуры и показателями, вычисленными после изменения стоимости отгруженных товаров (работ, услуг).

Счет-фактура на аванс: когда и как выписывается

В случае, когда договором между предприятиями предусмотрена предоплата, при её поступлении продавец оформляет счёт-фактуру на авансовый платёж. При этом используется типовая форма счёта-фактуры; в ней должны быть заполнены следующие пункты:

- номер и дата оформления;

- наименование, адрес, ИНН/КПП продавца и покупателя;

- номер и дата платёжки;

- наименование и код валюты;

- наименование товаров (работ, услуг), имущественных прав - не обезличенно, укрупнённым описанием товара, чтобы его можно было идентифицировать;

- сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав.

Есть и некоторые особенности. Например, размер налоговой ставки должен быть указан расчётный - 10%/110% или 18%/118%

Счёт-фактуру оформляют в двух экземплярах, не позднее 5 дней со времени поступления аванса.

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Бизнес.Ру - быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

В счет-фактуре образца 2016 года появились новые дополнительные поля: наименование и код валюты, код единицы измерения и код страны происхождения товара.

Счет-фактура

- это документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость. Счет-фактура является первичным учетным документом для целей налогового учета. При реализации товаров счета-фактуры должны выставляться поставщиками не позднее пяти дней со дня отгрузки товара. Читайте также Объем продаж товара >>

Новая форма утверждена Постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Как упростить работу с документами и вести учет легко и непринужденно

Посмотреть как работает Бизнес.Ру

Вход в демо-версию

ТОРГ-12

Заполнение счет-фактуры нового образца

Строка 1 - порядковый номер (нумерация нарастающим итогом за год), дата составления может совпадать с датой отгрузки (дата в накладной ТОРГ-12) или быть больше (счет-фактура должен быть выписан не позднее пяти календарных дней с момента отгрузки). Один счет-фактура может быть оформлен на несколько поставок (накладных).

Строка 1а - номер и дата исправления данного счета-фактуры, если он был скорректирован. Если исправлений не было, то ставится прочерк.

Строка 2 - полное или сокращенное название организации или ФИО индивидуального предпринимателя.

Строка 2а - юридический адрес организации в соответствии с учредительными документами или адрес места жительства индивидуального предпринимателя по прописке.

Строка 3 - полное или сокращенное наименование организации грузоотправителя, почтовый адрес с индексом, откуда направлен груз. Если грузоотправителем является покупатель, то пишется «Он же» или как в строке 2 и 2а.

При составлении счета-фактуры на выполненные работы или оказанные услуги строка 3 не заполняется.

Строка 4 - полное или сокращенное наименование организации грузополучателя, почтовый адрес с индексом, куда направляется груз. Может совпадать со строкой 6 и 6а. При оформлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк.

Строка 5 - номер и дата составления платежного поручения или кассового чека.

Строка 7 - наименование валюты, её цифровой код (например, код российского рубля - 643).

Оформление счета-фактуры при совершении сделок купли-продажи или оказании услуг необходимо для учета НДС, поскольку именно в этом документе отражается сумма налога на проданный товар, благодаря чему появляются основания произвести вычет.

При этом счет-фактура не является первичным документом и не подтверждает факт передачи товара, а выступает лишь в роли сопутствующего документа при совершении сделки.

Когда необходимо ее оформление

Все поставщики и покупатели, являющиеся плательщиками налога на добавленную стоимость, ведут строгий учет выданных и полученных счетов-фактур и регистрируют их в специальном журнале. Помимо этого, при продаже товаров поставщик регистрирует выписанный документ в , покупатель заносит его в книгу покупок. На основании этих записей в конце отчетного периода заполняется и уплачивается налог.

Что такое счет фактура рассмотрено в следующем видео сюжете:

Счет-фактуру можно не оформлять

, если организация не является плательщиком НДС, но в этом случае подразумевается письменное согласие обеих сторон с тем, что подтверждение уплаченного в стоимости товара НДС не требуется.

Счет-фактуру можно не оформлять

, если организация не является плательщиком НДС, но в этом случае подразумевается письменное согласие обеих сторон с тем, что подтверждение уплаченного в стоимости товара НДС не требуется.

Однако, если организация не является плательщиком налога, но выступает в сделке с третьими лицами в качестве посредника или налогового агента, то счет-фактуру она все равно обязана выписать.

Сроки , установленные законодательством для оформления счета-фактуры, составляют пять дней с момента отгрузки товара или оказания услуги. Если она выписывается на авансовый платеж , то в течение пяти дней с даты получения аванса.

Под заполненным бланком ставят подписи руководитель организации и главный бухгалтер. Если не предусматривает должности бухгалтера, то вторая подпись не требуется. В случаях, когда документ оформляется в электронном виде, подписывается он посредством электронно-цифровой подписи только руководителем. Поле для второй подписи в этом случае не предусмотрено.

Образец заполнения счет-фактуры

Когда необходимо оформление данного документа рассказано в данном видео уроке:

Законодательное регулирование

Поскольку счет-фактура относится к строго регламентированным формам документов , для нее законодательно предусмотрена специальная форма бланка и правила его заполнения.

Основные требования к ее заполнению перечислены в Ст. 169 НК РФ. Правила заполнения и требования к оформлению регламентированы Постановлением Правительства №1137 от 26.12.2011, в которое были внесены изменения и дополнения в 2014 и 2017 годах. Типовая форма бланка предусмотрена Приложением 1 к ПП 1137.

Основные требования к ее заполнению перечислены в Ст. 169 НК РФ. Правила заполнения и требования к оформлению регламентированы Постановлением Правительства №1137 от 26.12.2011, в которое были внесены изменения и дополнения в 2014 и 2017 годах. Типовая форма бланка предусмотрена Приложением 1 к ПП 1137.

Правила ведения журнала полученных и выписанных счетов фактур, а также книги покупок и книги продаж регламентируются Постановлением Правительства №914 от 02.12.2000. Помимо этого при разрешении спорных вопросов относительно правил заполнения можно руководствоваться разъяснительными письмами МНС и судебной практикой по этому вопросу.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и правила оформления

Заполнение бланка счета-фактуры можно условно разделить на две части – заполнение шапки документа и внесение данных непосредственно в таблицу.

Шапка включает в себя номер документа и информацию о сторонах сделки и состоит из следующих полей:

- 1 – номер документа . Присваивается в порядке сквозной нумерации в соответствии с принятой учетной политикой. Обычно применяется последовательная нумерация, однако допустимо резервирование номеров. Главной задачей в данном случае является не допустить существования документов с повторяющимися номерами.

- 1а – предназначено для указания номера исходного документа , в который вносятся изменения. Используется только при оформлении исправительной счет-фактуры, в остальных случаях не заполняется.

- 2 – наименование продавца . Допустимо указание как полной, так и сокращенной формы названия организации.

- 2а – юридический адрес продавца, указанный в учредительных документах.

- 2б – и КПП (при наличии) продавца.

- 3 – грузоотправитель и его адрес. Если не задействовано обособленное подразделение и адрес совпадает с адресом продавца, допустимо писать «он же». В противном случае указывается адрес подразделения.

- 4 – грузополучатель и его адрес.

- 5 – номер платежного документа , на основании которого перечисляются денежные средства.

- 6 – наименование покупателя (полное или сокращенное).

- 6а – адрес покупателя .

- 6б – ИНН и КПП покупателя.

- 7 – наименование валюты сделки и ее международный код.

В случае освобождения

от обязательств по уплате налога или отражении в счете-фактуре товара, облагаемого НДС по ставке 0% в графах 7 и 8 нужно указать «Без НДС».

В случае освобождения

от обязательств по уплате налога или отражении в счете-фактуре товара, облагаемого НДС по ставке 0% в графах 7 и 8 нужно указать «Без НДС».

Следует помнить, что для авансовых платежей также оформляется счет-фактура, даже в тех случаях, когда товар будет отгружен в том же отчетном периоде и, соответственно, появится право на получение вычета. Процедура оформления для авансовых платежей точно такая же, документу присваивается номер в соответствии с принятым порядком нумерации и регистрируется в книге покупок. Сведения о грузополучателе, грузоотправителе, стоимости и количестве товара в этом случае не заполняются.

Внесение исправлений в документ

В случае выявления ошибки в счете-фактуре, необходимо ее исправить путем оформления другого бланка документа, исправительного или корректировочного, в зависимости от вида ошибки.

Если ошибка не подразумевает изменения сути первоначальной сделки, а является арифметической, технической или орфографической, то оформляется исправительная счет-фактура, в графе 1а вписывается номер и дата исходного документа, в который вносятся изменения.

Если ошибка не подразумевает изменения сути первоначальной сделки, а является арифметической, технической или орфографической, то оформляется исправительная счет-фактура, в графе 1а вписывается номер и дата исходного документа, в который вносятся изменения.

Если технически первоначальный документ оформлен верно, но после его выдачи было принято решение об изменении первоначальных условий сделки, главным образом цены, составляется корректировочная счет-фактура , для которой предусмотрена отдельная форма бланка. При оформлении такого документа потребуется подтверждение согласия обеих сторон на вносимые изменения.

Правилам заполнения корректировочной счет фактуры в 1С посвящен следующий видеоматериал:

Использование счет фактуры индивидуальными предпринимателями

Особенностью заполнения формы бланка для индивидуального предпринимателя является необходимость указывать номер свидетельства государственной регистрации предпринимательской деятельности. Вторая подпись, предусмотренная для , в этом случае не обязательна, если предприниматель работает один и не имеет в штате бухгалтера.

Отдельные затруднения могут возникнуть при необходимости оформления документов на основании , например при организации работы в другом регионе, где предприниматель не имеет возможности лично поставить свою подпись. В этом случае требуется подтверждение его личности посредством указания номера регистрации, однако доверенное лицо не имеет права делать это от его имени. На этом основании налоговая инспекция часто отказывается принимать такие документы. В таких случаях надежнее всего использовать ЭЦП вместо личной подписи, чтобы не прибегать к посредничеству доверенного лица при выдаче счетов-фактур.

Нюансы оформления обособленными подразделениями предприятия

Также свои особенности имеются в заполнении бланка обособленными подразделениями

. Поскольку, согласно налоговому законодательству, подразделение не является самостоятельным плательщиком налога, головное отделение централизованно уплачивает его в налоговый орган по месту своей регистрации. Для этого должна быть обеспечена единая последовательная нумерация счетов-фактур всей организации, в том числе и ее обособленных подразделений. Поэтому должен быть организован способ единой нумерации, закрепленный в учетной политике. Подразделение в этом случае может выделять свои номера посредством добавления к порядковому номеру документа номера своего офиса через слэш (/).

Также свои особенности имеются в заполнении бланка обособленными подразделениями

. Поскольку, согласно налоговому законодательству, подразделение не является самостоятельным плательщиком налога, головное отделение централизованно уплачивает его в налоговый орган по месту своей регистрации. Для этого должна быть обеспечена единая последовательная нумерация счетов-фактур всей организации, в том числе и ее обособленных подразделений. Поэтому должен быть организован способ единой нумерации, закрепленный в учетной политике. Подразделение в этом случае может выделять свои номера посредством добавления к порядковому номеру документа номера своего офиса через слэш (/).

По этой же причине в качестве продавца должно быть указано наименование головного отделения, однако грузоотправителем в этом случае будет подразделение. Все реквизиты, необходимые для указания в документе, будут также принадлежать головному отделению, за исключением КПП, поскольку его подразделение может указывать свой.