Корректировочный упд образец заполнения. Универсальный передаточный документ (скачать бланк по форме УПД). День составления УПД не совпадает с днем отгрузки

С 1 июля 2017 года изменилась форма и электронный формат счета-фактуры - добавился новый обязательный реквизит. Теперь этот формат можно использовать и как новый формат универсального передаточного документа (УПД). Посмотрите изменения в счетах-фактурах, бланк и подробный образец заполнения новой формы с 01.07.2017 года и УПД с советами экспертов - в нашей пошаговой инструкции.

Скачать образец заполнения новой формы УПД с 01.07.2017 года>>>

Скачать образец заполнения новой формы УПД с 01.07.2017 года>>>

Изменения в счетах-фактурах с 1 июля 2017 года

Какой документ заменил счет-фактуру с 1 июля

Самый частый вопрос в июле: какой документ с 1 июля заменил счет-фактуру - УПД или новый бланк? Ответ - новый бланк. Сами счета-фактуры никто не отменял, чиновники обновили и бланк, и формат. Более того, новый формат теперь один и тот же и для счетов-фактур, и для УПД.

А вот бланк УПД не менялся, однако компании придется дополнить его самостоятельно, ведь он должен содержать все обязательные реквизиты, которые есть в счете-фактуре. Как это сделать, мы рассказали дальше. Какой строкой нужно дополнить форму универсального передаточного документа с 1 июля, вы узнаете из статьи

Напомним, что компания не обязана использовать универсальный передаточный документ в документообороте. Но может это делать, чтобы уменьшить количество оформляемых документов. Т.е. с 1 июля УПД не стали обязательными документами, это по-прежнему рекомендованная форма.

Новая форма счета-фактуры с 01.07.2017 года

С 01.07.2017 применяется новая форма счета-фактуры. Согласно Постановлению Правительства РФ от 25.05.17 № 625, вводится новый обязательный реквизит: строка - «Идентификатор государственного контракта, договора (соглашения)». Новый реквизит обязателен независимо от того, по какому контракту идет поставка - обычному договору или госконтракту.

Но из Кодекса и нового бланка неясно, когда и как заполнять новый реквизит. Какие данные указать и чем опасны ошибки, мы выяснили в ФНС. И привели ниже построчный порядок заполнения новой формы счета-фактуры..

Образец заполнения нового счета-фактуры (кликните, чтобы увеличить).

Новый формат счета-фактуры с 1 июля 2017 года

Изменен и формат электронного варианта документа - это второе серьезное изменение в счетах-фактурах с 1 июля 2017 года. Он установлен приказом ФНС России от 24.03.16 № ММВ-7-15/155. С этой даты использовать старый формат запрещено. С 7 мая 2016 года по 30 июня 2017 года действовал переходный период - компании имели право формировать документ как в старом, так и в новом формате.

Введение нового формата связано с тем, что теперь в документ можно вносить дополнительные сведения. Других изменений в электронном формате счета-фактуры нет.

Напомним, для того чтобы предоставить счет-фактуру покупателю по электронным каналам связи, нужно получить согласие покупателя. Программное обеспечение по приему и передаче должны быть совместимы.

Новая форма УПД с 01.07.2017 года: образец заполнения

Компании при отгрузке могут не выставлять отдельно счет-фактуру и документ на отгрузку, а заполнить один - универсальный передаточный документ (УПД), который объединит их. Форма УПД это форма счета-фактуры, который дополнили реквизитами первичного документа об отгрузке и приемке товара. Электронный универсальные передаточные документы можно отправлять и контрагентам, и в налоговую инспекцию.

С 1 июля 2017 года формат УПД изменился. Выставляйте и принимайте от контгарентов только новый формат. Главное изменение - добавится реквизит с идентификатором госконтракта. Он заполняется в том же порядке, что и в счетах-фактурах (инструкция ниже).

Образец заполнения новой формы универсального передаточного документа (УПД) с 1 июля 2017 года (кликните, чтобы увеличить).

Построчный образец заполнения новой формы счета-фактуры с 01.07.2017 года

Организации предоставлено право выбрать, в каком виде выставить документ: на бумаге или электронно.

Бумажная форма счета-фактуры утверждена в приложении 1 к постановлению Правительства РФ от 26.12.2011 г. (в редакции Постановления Правительства РФ от 25.05.17 № 625). Скачайте бланк новой формы счета-фактуры с 01.07.2017 ниже:

В эту форму можно вносить свои дополнительные реквизиты ниже подписи руководителя и главбуха или перед таблицей в счете-фактуре.

Заполним вместе по шагам новую форму счета-фактуры на примере.

Строка «1»

В строке «1» укажем номер и дату составления документа. Порядок нумерации счетов-фактур пропишите в учетной политике. Помните, что нумерация должна быть сквозной и возрастающей. Однако, ошибка в нумерации не является основанием для отказа в вычете НДС.

Счет-фактура должен быть выставлен в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав.

Строки «2», «2а» и «2б»

В строках «2», «2а» и «2б» укажем сведения о продавце: название, адрес, ИНН и КПП.

Строки «3» и «4»

В сроках «3» и «4» заполним сведения о грузоотправителе и грузополучателе.

Данную строку заполняйте только при продаже товаров. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же».

Если же грузополучатель и покупатель одно и тоже лицо, то писать «он же» нельзя. Укажите наименование грузополучатели и его адрес.

Если выставляете счет-фактуру на услуги или выполненные работы – поставьте прочерк в этих строках.

Строка «5»

В строке «5» необходимо заполнить сведения о номере платежного поручения. Данный пункт заполняйте, если была предоплата, т.е. в счете-фактуре на аванс.

Если предоплаты не было, то поставьте прочерк, а также, если ее перечислили в день отгрузки.

Строки «6», «6а» и «6б»

В строках «6», «6а» и «6б» укажем сведения о продавце. Сведения заполняются по аналогии со сведениями о покупателе.

Строка «7»

В строке «7» укажем наименование валюты и код валюты. Выставляйте счет-фактуру в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Примеры кодов валюты.

Строка «8» - новый реквизит!

В строке «8» укажем новый реквизит - идентификатор государственного контракта.

Когда и как заполнить новый реквизит

Заполнять новую строку 8 счета-фактуры и строку 5 корректировочного счета-фактуры должны не все компании. В новых реквизитах впишите идентификатор:

Госконтракта на поставку товаров, выполнение работ или оказание услуг;

- договора или соглашения о предоставлении компании из федерального бюджета субсидий, бюджетных инвестиций, взносов в уставный капитал.

Новый реквизит заполняйте, только если у вас есть данные. Когда у контракта нет идентификатора, ставьте в новых реквизитах прочерки.

Проблема в том, что в Кодексе нет такого понятия, как идентификатор государственного контракта, из-за этого возможны ошибки. Как нам пояснили налоговики, речь идет о контрактах с казначейским сопровождением (подп. «д» п. 7 постановления Правительства РФ от 30.12.16 № 1552 и подп. «г» п. 7 постановления Правительства РФ от 04.02.16 № 70).

Порядок формирования идентификатора определяет казначейство (приказы Казначейства России от 20.03.17 № 9н и от 16.02.16 № 4н). Это 20-значный код, его проставляют на всех контрактах, которые стороны заключают по госзаказу. Код действует в период исполнения контракта. Найти идентификатор можно в самом договоре или в Единой информационной системе (ЕИС).

Подробнее о том, чем опасны новые счета-фактуры, рассказали эксперты журнала "Российский налоговый курьер" в статье

Теперь заполним табличную часть счета-фактуры.

Графы «1» и «2»

В графе «1» и «2» укажем наименование товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения.

Графа «3»

Здесь пишем количественные показатели товаров, работ, услуг. Ставить их необходимо, когда можно определить, в ином случае ставьте прочерк.

Графы «4» и «5»

В графах «4» и «5» заполним цену за единицу измерения, при возможности ее указания, без учета налога и стоимость товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога.

Графа «6»

В графе «6» укажем сумма акциза.

Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза».

Графы «7» и «8»

В графе «7» и «8» поставим налоговую ставку и сумму налога. Сумму налога отразим в счете-фактуре в рублях и копейках без округления.

Графа «9»

Здесь укажем стоимость всего товара количества (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога.

Графы «10», «10а», «10б»

Графы «10», «10а», «10б» заполняются по импортным товарам: страна происхождения и номер таможенной декларации.

Заполненная табличная часть выглядит так (кликните, чтобы увеличить).

Счет-фактура должна быть подписана руководителем и главным бухгалтером организации или другими сотрудниками, которые наделены данными полномочиями.

Какими реквизитами выгодно дополнить новый счет-фактуру

Чиновники не успели внести все изменения в счета-фактуры с 1 июля 2017 года. Следующая порция поправок запланирована на октябрь 2017 года. Поэтому сейчас компании выгодно включить в новую форму счета-фактуры четыре дополнительных реквизита. ФНС и Минфин не против дополнений в бланке. Главное, сохранить расположение обязательных реквизитов.

Какие реквизиты выгодно внести в счет-фактуру? Как изменить бланк, чтобы не потерять вычеты? Ответы с образцами - в статье " ".

Универсальный передаточный документ включает СФ, поэтому в форме УПД с 01.10.2017 произошли аналогичные изменения. Главное: все это касается бумажных форм.

Последняя редакция Постановления № 1137 внесла коррективы в бумажные счета-фактуры (СФ), а значит, и УПД.

Новая графа 1а предназначена для кода вида товара по ТН ВЭД ЕАЭС. Заполняется, если товар экспортируется в ЕАЭС. Если нет — просто ставится прочерк. В корректировочном СФ это поле под номером 1б.

В графе 2а юридическим лицам теперь нужно давать адрес из ЕГРЮЛ, а не из учредительных документов. Индивидуальные предприниматели должны указывать адрес по ЕГРИП. Главное требование к этим данным — заполнить их так, чтобы они были четкими и понятными, чтобы их невозможно было перепутать с другими, иначе это помешало бы идентифицировать участников сделки.

К названию графы 11 «Номер таможенной декларации» прибавилось слово «регистрационный». Но это не повлияло на ее наполнение, оно осталось прежним. Согласно разъяснениям ФНС, графа заполняется, как и раньше: 24 символа.

Универсальный передаточный документ включает СФ, поэтому в форме УПД с 01.10.2017 произошли аналогичные изменения. Главное: все это касается бумажных форм. Электронные форматы пока остаются прежними. Что касается печатных форм, которые не являются юридически значимыми документами, то они будут приведены в соответствие с бумажными формами для удобства пользователей.

Другие статьи по теме «Документооборот с контрагентами»

Особенности обращения с УПД

УПД — альтернатива пакету из счета-фактуры и акта. Также он может применяться вместо первичного учетного документа. В каком именно качестве он используется в каждом конкретном случае отражает его статус: 1 — для комплекта документов, 2 — для акта.

Документооборот с контрагентами

УПД: как с ним обращаться

Универсальный передаточный документ (УПД) объединяет в себе счет-фактуру (СФ) и накладную/акт. Его можно представлять в ФНС как основание для получения вычета по НДС. У бумажной и электронной версии УПД есть свои особенности при использовании.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

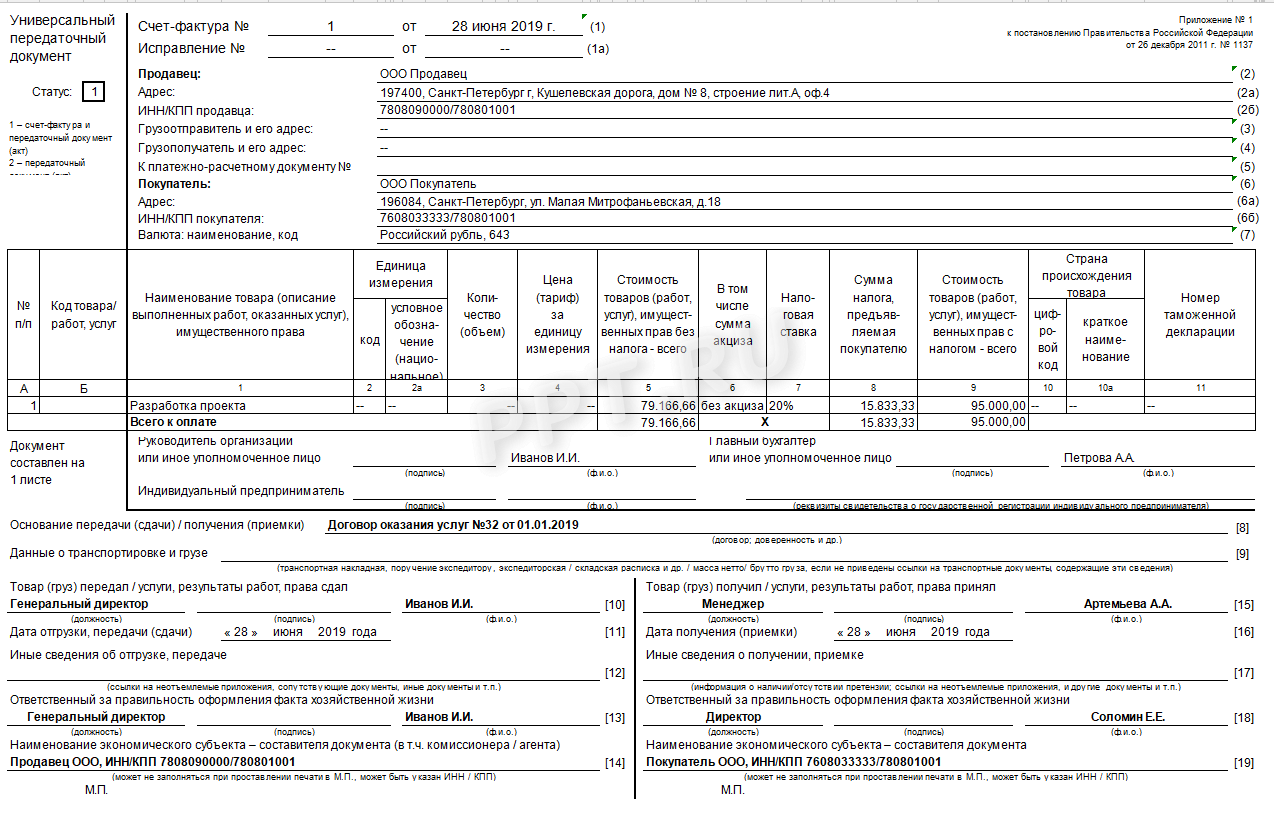

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

С 01.10.2017 года изменилась форма УПД. В универсальный передаточный документ включены новые графы и строки. Мы расскажем вам обо всех изменениях, здесь же вы сможете скачать бланк в excel, посмотреть пошаговую инструкцию и образец заполнения УПД с 1 октября 2017 года.

УПД с 1 октября 2017 года

С 01.10.2017 года в части заполнения УПД правительством РФ внесены существенные изменения (образец заполнения нового УПД вы найдете ниже). При этом назначение УПД осталось прежним, а именно при продаже (отгрузке) товаров, работ, услуг или имущественных прав компания имеет право не предъявлять покупателю пакет документов, включающих в себя счет-фактуру и товарную накладную, а собрать их все в одном универсальном передаточном документе.

Бланк нового универсального передаточного документа

По сути УПД с 01.10.2017 года – это счет-фактура, дополненный реквизитами первичного документа об отгрузке и приемке товара.

Электронный универсальный передаточный документ можно отправлять и контрагентам, и в налоговую инспекцию.

Внимание! Если организация переходит на оформление универсальных передаточных документов (УПД) вместо счетов-фактур, внесите изменения в учетную политику. Изменения в учетную политику следует вносить до начала очередного налогового периода по НДС.

Форма и бланк УПД с 1 октября (скачать бланк можно в Excel)

Обращаем ваше внимание, что новая форма УПД с 01.10.2017г не обязательная, а рекомендованная форма. Вы можете самостоятельно преобразовать имеющийся у вас универсальный передаточный документ нужными вам строками. Это положение закреплено в письме ФНС России от 23.12.15 № ЕД-4-15/22619.

Если решите изменить форму, размещайте свои реквизиты за пределами черной рамки. В ней находится «счет-фактурная» часть, ее менять нельзя. Показатели за рамкой относятся к «первичке», и компании вправе дополнить их данными в любой последовательности (ст. 9 Федерального закона от 06.12.11 № 402‑ФЗ).

Скачать новую форму УПД в формате Excel вы сможете ниже.

Изменения в универсальном передаточном документе с 1 октября 2017 года

Правительство РФ своим постановлением №981 от 19.08.2017 г. внесло ряд изменений в УПД, которые вступили в силу с 1 октября 2017 года.

В существующую форму были добавлены столбцы и видоизменены уже существующие строки. Давайте рассмотрим эти новшества подробней.

1. Новый столбец 1а «Код вида товаров»

Введен новый столбец 1а «Код вида товаров» в табличной части УПД, мы показали его на образце ниже. Он предназначен для тех компаний, которые продают свою продукцию странам, членам ЕАЭС (в числе этих стран Армения, Белоруссия, Казахстан и Кыргызстан). В этой строке нужно поставить номер, согласно решению Совета ЕЭК №54 от 16.07.2012 года. Организации, которые не торгуют с ЕАЭС, этот столбец не заполняют.

2. Строка 8 «Идентификатор государственного контракта, договора (соглашения)»

Строка 8 «Идентификатор государственного контракта, договора (соглашения)» дополнена словами «при наличии». Это значит, что заполняют строку только компании, заключающие госконтракты при наличии номера контракта, присвоенного госзаказчиком.

«Идентификатор государственного контракта» - реквизит обязательный, независимый от того, по какому контракту идет поставка: обычному договор или госконтракту. Просто при обычных контрактах в строке 8 ставится прочерк. На образец посмотрите, как это делается.

3. Столбец 11 «Регистрационный номер таможенной декларации»

Столбец 11 «Регистрационный номер таможенной декларации». Здесь указывается номер именно таможенной декларации.

Очень важно! Не путайте номер декларации с регистрационным номером таможенной декларации. Последний дается декларации при прохождении таможни работниками службы.

4. Изменения в полях для подписей

В строке «Индивидуальный предприниматель» добавлены слова «или иное уполномоченное лицо». Сделано это для того, чтобы документ могли подписывать уполномоченные на то лица, а не только лично бизнесмены.

УПД с 01.10.2017 года: образец заполнения формы

Скачав бланк УПД с 01.10.2017 года в ексель, нужно его заполнить. Для этого мы подготовили таблицу с образцом заполнения УПД.

Шапочка новой формы универсального передаточного документа заполняется точно так же, как и ее предыдущие версии. Последнюю строку шапочки оформляют только компании, выполняющие госконтракты, которые имеют номер, присвоенный госзаказчиком.

Все остальные ставят в этой строке прочерк (смотрите образец заполнения УПД ниже).

Образец заполнения табличной части новой формы УПД с 01.10.2017 года

|

Номер графы табличной части УПД |

Что указываем |

|---|---|

|

Укажем наименование товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения |

|

|

Компании, реализующие свои товары (работы, услуги) в страны ЕАЭС вписывают сюда номер, согласно решению Совета ЕЭК №54 от 16.07.2012 года |

|

|

Код товара (работ, услуг) |

|

|

Пишем количественные показатели товаров, работ, услуг. Ставить их необходимо, когда можно определить, в ином случае ставьте прочерк. |

|

|

Графы 4 и 5 |

Ставим цену за единицу измерения, при возможности ее указания, без учета налога и стоимость товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога |

|

Укажем сумму акциза Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза» |

|

|

Графы 7 и 8 |

Ставим налоговую ставку и сумму налога в рублях и копейках без округления |

|

Указываем стоимость всего товара количества (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога |

|

|

Графы 10, 10а |

Заполняются по импортным товарам: страна происхождения и номер таможенной декларации |

|

Вписывайте регистрационный номер таможенной декларации. Если компания не имеет дел с экспортом-импортом товаров, то ставьте прочерк. |

Вот как будет выглядеть готовый заполненный образец.