Отчетность с двухмерным штрих кодом. Зачем штрих-код для налоговой отчетности? Обновление регламентированной отчетности

Название шрифта - EanGnivc(True Type)

Файл шрифта - Eang000.ttf

Шрифт Eang000.ttf (штрихкод) нужен для печати штрихкодов в левом верхнем углу отчетности 1С и других программ.

Установка шрифта EanGnivc.

Налоговые декларации, введенные для представления отчетности с 2004 года, на каждом листе содержат уникальный штрихкод листа. В формах регламентированной отчетности, распространяемых фирмой "1С", для отображения штрихкода используется специальный шрифт EanGnivc, который должен быть установлен в операционной системе.

Если этот шрифт не установлен, штрихкоды в налоговых декларациях отображаться не будут. Однако, если вы однажды уже выполняли установки этого шрифта, повторно выполнять такую установку уже не надо.

Файл шрифта EANG000.ttf находится в подкаталоге ExtForms\RP11Q1.GRP каталога информационной базы.

Для установки шрифта надо выполнить следующие действия:

- На своем ПК нажать кнопку "Пуск", выбрать "Панель управления";

- В Панели управления найти и щелкнуть значок "Шрифты";

- В открывшемся окне в верхнем меню "Файл" выбать команду "Установить шрифт";

- В поле со списком "Диски" выбать нужный диск;

- В поле "Папки" выбать каталог, в котором находится файл EANG000.ttf (Например: ExtForms\RP11Q1.GRP);

- В списке "Список шрифтов" появится строка "EanGnivc (True Type)". Выберите эту строку и нажмите кнопку OK.

скачать

Штриховой код - графическая информация, наносимая на поверхность, маркировку или упаковку изделий, представляющая возможность считывания её техническими средствами - последовательность чёрных и белых полос либо других геометрических фигур.

Штрихкод EanGnivc

EanGnivc это штрихкод разработанный ФГУП ГНИВЦ ФНС России (для налоговых бланков отчетности) на базе стандартного штрихкода EAN-8.

EAN

, European Article Number (европейский номер товара) - европейский стандарт штрихкода, предназначенный для кодирования идентификатора товара и производителя.

Этот стандарт является универсальным для всех стран.

Разновидности кода:

- EAN-8 (сокращённый) - кодируется 8 цифр.

- EAN-13 (полный) - кодируется 13 цифр.

- EAN-128 - кодируется любое количество букв и цифр, объединенных в регламентированные группы.

вид кода:

2. Модуль печати двухмерного штрих-кода PDF417

Двухмерный штрих-код необходим для сдачи отчетов на бумажных носителях в ИФНС (приказ ФНС России от 10.06.2008 № ВЕ-3-6/275@).

Двухмерный штрих – код представляет собой штрих-код символики

Для установки вручную единого модуля печати машиночитаемых бланков необходимо предварительно скачать архивный файл, содержащий инсталляционный пакет модуля печати с сайта ФГУП ГНИВЦ.

После выполнения программы будет установленно приложение TAXDOCPrt.dll на системный диск (C:\Program Files\gnivc\print-nd-pdf417\)

Штрихкод PDF417

PDF417 (англ. Portable Data File - портативный файл данных) - двумерный штрихкод, поддерживающий кодирование до 2710 знаков. PDF417 был разработан и введен в 1991 году фирмой Symbol Technologies. PDF417 широко применяется в идентификации личности, учёте товаров, при сдаче отчетности в контролирующие органы и других областях. Формат PDF417 открыт для общего использования. PDF417 может содержать до 90 строк. Каждая строка состоит из:

- стартового и стопового шаблона. Они характеризуют штрихкод как PDF417.

- набора ключевых слов (КС):

- левый и правый индикаторы - содержат информацию о номере строки, количестве строк и столбцов, уровне коррекции ошибок;

- до 30 КС данных, содержащих как непосредственно данные, так и информацию для восстановления поврежденных КС.

PDF417 отвечает требованиям недорогого способа ввода, хранения и передачи больших объемов данных. Он может передавать целые файлы данных (текстовые, числовые, двоичные), кодировать графику, отпечатки пальцев, транспортные накладные, сообщения электронного обмена данными (EDI), инструкции настройки оборудования и т.д.

Сейчас практически каждая организация пользуется различными продуктами фирмы 1С. У неё есть свои плюсы и минусы и как у любой программы появляться различные ошибки. Например, при попытке печати документа с двумерным штрих кодом может выдать ошибку «печать бланка формы с двухмерным штрих кодом pdf417 поддерживается только в 32 разрядной версии платформы». Если вас это коснулось, то решение достаточно простое необходимо скачать и установить модуль печати двухмерного штрих кода pdf417. А о том где его взять и как его установить поговорим подробней.

Ошибка «печать бланка формы с двухмерным штрих кодом pdf417 поддерживается только в 32 разрядной версии платформы»

И так вы столкнулись с такой проблемой не можете распечатать двумерный штрих код в 1С. Это проблема возникает при печати налоговой декларации. Решить её можно двумя способами.

Установить модуль

Для начала необходимо скачать модуль печати двухмерного штрих кода pdf417 с сайта ниже. Так же на сайте вы найдет аннотация инструкцию по установке последнею версию модуля и несколько предыдущих.

Скачать модуль pdf417 — https://www.gnivc.ru/software/software_ul_fl/pdf417/

После того как вы скачали модуль запускаем его и кликаем Далее.

После чего начнётся процесс установки.

По окончанию установки кликаем закрыть.

В принципе на этом, ни каких дополнительных настроек не требуется, перезапускаем 1С и пробуем распечатать документ с двумерным штрих кодом. Должно все работать, но если нет, то пишите в комментариях.

Печать без двумерного штрих кода

Если не хотите устанавливать модуль или не знаете, как это сделать или просто опасаетесь, что может что-то пойти не так-то можете просто распечатать документ без двумерного штрих кода. Для этого нужно кликнуть на нужном документе правой кнопкой выбрать Печать и кликнуть по пункту Форма без штриха кода pdf417.

Этими двумя способами можно решить проблему печати двумерного штрих кода из 1С. В некоторых случая модуль не помогает. Об этом напишу в следующей статье.

Двумерные штрих-коды

– символики, разработанные для кодирования большого объема информации (до нескольких страниц текста). Такой код считывается с помощью специального сканера и позволяет быстро и безошибочно считывать информацию с документов. Это сделано с целью повышения эффективности ввода данных с бумажных носителей, то есть для быстрого считывания бухгалтерской и налоговой отчетности, подготовленной на машиночитаемых бланках с нанесением двухмерного штрих-кода символики PDF417

.

Для печати машиночитаемых форм налоговых деклараций с двухмерным штрих-кодом PDF417 необходимо, чтобы на компьютере пользователя был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков.

Поддержка технологии формирования машиночитаемых бланков с двухмерным штрих-кодом включена в комплект форм регламентированной отчетности 1С.

Скачать последнюю версию модуля двухмерный штрих-код PDF417

можно на сайте ФГУП "ГНИВЦ ФНС России" по ссылке http://www.gnivc.ru/inf_provision/form_templates/

После загрузки установите модуль:

Теперь приступаем к печати необходимого документа.

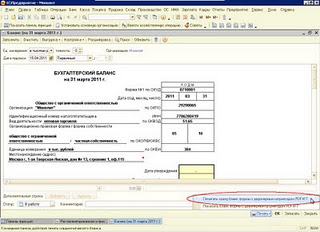

Проделаем это на примере бухгалтерского баланса. Заходим в меню Отчеты, Регламентированные отчеты, выбираем бухгалтерский баланс. После заполнения баланса переходим к печати, нам необходимо выбрать из двух предлагаемых вариантов первый: «Печатать сразу бланк формы с двухмерным штрихкодом PDF417

».

Если выбрать "Показать бланк формы с двухмерным штрихкодом PDF417

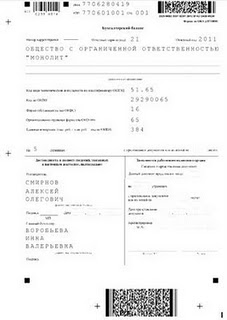

", то после выполнения необходимых подготовительных процедур на экране откроется форма предварительного просмотра, в которой предусмотрены возможности для просмотра сформированных отчетов и их непосредственного вывода на печать. Вот так будет выглядеть баланс с двухмерным штрих-кодом:

Для корректной обработки подготовленной печатной формы в налоговом органе, необходимо соблюдать некоторые требования к печати:

- Документ должен печататься только с одной стороны листа, не допускается печать сразу двух страниц на одном листе.

- Следует обратить внимание на качество печати. Считывание информации производится специальным сканером и для правильного распознавания им информации печать должна быть четкой и контрастной. Пятна, полосы и размытости от принтера, а также дефекты бумаги в зоне штрих-кода могут привести к неправильному считыванию. В данном случае нет гарантии, что до приемки дойдет та информация, которую Вы отправили, несмотря на правильность составления, выгрузки и шифровки.

- Изменение геометрических размеров печатаемых форм недопустимо.

- Листы отчетности в виде машиночитаемых форм не надо скреплять степлером или подшивать в скоросшиватель - это может повредить блок двухмерного штрихкода.

Подготовленную печатную форму в виде машиночитаемой формы необходимо подписать и поставить печать.

Подготовленную таким образом отчетность необходимо представить в вашу налоговую инспекцию так же, как вы обычно это делаете.

Второй экземпляр можно подготовить для того, чтобы инспектор поставил на титульном листе отметку о приеме. Однако мы рекомендуем оставить себе "обычную" печатную форму отчетности - в том виде, как она утверждена Минфином России, без двухмерного штрих-кода.

Дата публикации: 09.12.2013

Отчетность с двухмерным штрих-кодом

Для повышения качества налогового администрирования налоговые органы уделяют большое внимание вопросам развития эффективных способов представления и обработки налоговой и бухгалтерской отчетности.

В «компьютерном веке» оптимальным и наиболее удобным способом представления отчетности остается передача данных в электронном виде по телекоммуникационным каналам связи.

Одновременно новые технологии появляются и в сфере бумажного документооборота. Так, для налогоплательщиков, представляющих отчетность на бумажных носителях и не имеющих возможность представлять отчетность в электронном виде, разработаны машиночитаемые бланки с двухмерным штрих-кодом.

При представлении документов на машиноориентированных бланках с двухмерным штрих-кодом налогоплательщик не несет дополнительных финансовых и временных затрат. В свою очередь, этот способ позволит свести к минимуму риск возникновения технических ошибок при начислении налогов, оптимизировать процесс расчета налоговых вычетов и сократит время обработки документов налоговыми органами.

Двухмерный штрих-код формируется автоматически программным обеспечением и наносится на листы формы при печати документов. Для налогоплательщиков преимущества представления отчетности с использованием двухмерного штрих-кода заключаются в последующей скорости обработки данных деклараций и раннем выявлении возможных разногласий.

Технология двухмерного штрих-кодирования реализована в программных комплексах "Налогоплательщик ЮЛ" и «Декларация 201_» (форма декларации 3-НДФЛ). Программы являются бесплатными и их можно записать в любом налоговом органе области либо скачать с сайта Управления ФНС России по Иркутской области - www . r 38. nalog . ru в разделе «Помощь налогоплательщику/Программные средства» .

В случае отсутствия возможности сформировать и распечатать декларацию с применением специализированных программ подготовки отчетности, предлагаем пользоваться машинноориентированными бланками, которые всегда содержат в верхнем левом углу линейный штрих-код. Такие бланки можно скачать на сайте ФНС России http://www.nalog.ru/ в разделе «Налоговая отчетность/Справочник налоговой и бухгалтерской отчетности» и в справочно-информационных системах.

При представлении налоговой и бухгалтерской отчетности на машинноориентированных бланках с двумерным штрих-кодом не допускается скрепление листов документов отчетности степлером либо скоросшивателем, поскольку это может повредить штрих-код, расположенный в верхнем левом углу, и нарушить процесс считывания информации.

МИФНС России № 18 по Иркутской области

Отдел работы с налогоплательщиками № 2

Дата публикации: 09.12.2013

Налоговые органы предлагают урегулировать налоговые споры в досудебном порядке.

Одним из основных направлений деятельности Федеральной налоговой службы России является повышение качества досудебного урегулирования налоговых споров в целях сокращения числа как жалоб в вышестоящие налоговые органы, так и судебных споров с участием налоговых органов, то есть урегулировать многие споры непосредственно в инспекциях.

Так налоговым законодательством предусмотрены 2 этапа урегулирования возникающих налоговых споров.

Первый этап на пути разрешения налогового спора – подача возражений на акт налоговой проверки. Данный шаг позволяет урегулировать отдельные вопросы о доначислении налогов и привлечении к налоговой ответственности еще до вынесения налоговым органом решения.

Второй шаг досудебного урегулирования споров это подача жалобы в вышестоящий налоговый орган.

С 2014 года обжаловать в суде любые акты территориальных налоговых органов ненормативного характера, а также действия или бездействие их должностных лиц можно будет только после их обжалования в вышестоящем налоговом органе.

По общему правилу, жалоба в вышестоящий налоговый орган подается через налоговый орган, чьи ненормативные акты, действия (бездействие) обжалуются.

Увеличен с 10 дней до одного месяца срок подачи налогоплательщиком апелляционной жалобы на решение о привлечении (отказе в привлечении) к ответственности за совершение налоговых правонарушений.

Решение по результатам рассмотрения жалобы направляется налогоплательщику или вручается ему в течение трех рабочих дней со дня принятия решения.

Контактный телефон: 8-395-46-5-16-46

Порядок представления сведений о среднесписочной численности работников предпринимателями уточнен

Федеральным законом от 23.07.2013 № 248 - ФЗ в абзац 3 пункта 3 статьи 80 Налогового кодекса Российской Федерации внесены уточнения, касающиеся порядка представления индивидуальными предпринимателями сведений о среднесписочной численности работников.

Сведения о среднесписочной численности работников за предыдущие годы предприниматели представляли вне зависимости от наличия или отсутствия наемных работников. А начиная со сведений за 2013 год, информацию в налоговые органы необходимо будет представить лишь предпринимателям, привлекавшим в соответствующий период наемных работников.

Сведения о среднесписочной численности работников представляются по форме КНД 1110018, утвержденной Федеральной налоговой службой, в налоговый орган по месту жительства индивидуального предпринимателя.

Организации, данные сведения обязаны представлять по месту своего нахождения вне зависимости от наличия или отсутствия наемных работников.

Контактный телефон: 8-395-46-5-16-46

Срок подачи уведомления о переходе на УСН – не позднее 31 декабря 2013 года

Организация и индивидуальный предприниматель переходят на упрощенную систему налогообложения (далее – УСН) в добровольном порядке. При этом главой 26.2 Налогового кодекса Российской Федерации (далее – НК РФ) установлены правила такого перехода - отдельно для вновь созданных организаций (зарегистрированных индивидуальных предпринимателей) и для действующих налогоплательщиков, которые хотят изменить налоговый режим.

Переход на УСН носит уведомительный порядок. Если организация и индивидуальный предприниматель не уведомили налоговый орган о переходе на УСН в установленные сроки, они не вправе применять данный спецрежим (пп. 19 п. 3 ст. 346.12 НК РФ).

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели уведомляют

налоговую инспекцию о переходе на УСН в течение 30 календарных дней с даты постановки на учет в налоговом органе.

Уже работающие налогоплательщики вправе сменить действующий налоговый режим и перейти на упрощенную систему только с начала следующего года. Для этого необходимо подать уведомление

о переходе на УСН до 31 декабря 2013 года.

В уведомлении

необходимо указать объект налогообложения: доходы или доходы, уменьшенные на величину расходов. Смена объекта налогообложения допускается только с начала следующего года.

Для перехода на упрощенную систему налогообложения налогоплательщик должен соответствовать условиям ее применения, установленным ст. 346.12 НК РФ, основными из которых являются:

- организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев ее доходы не превысили 45 млн. руб. В отношении индивидуальных предпринимателей подобного ограничения не установлено;

Не вправе применять УСН организации - участники соглашения о разделе продукции, бюджетные, казенные учреждения, иностранные организации, а также плательщики единого сельскохозяйственного налога;

Организация не должна иметь филиалов и представительств;

Доля участия других организаций в уставном капитале организации, применяющей УСН, в целом не может превышать 25%;

Плательщики УСН не имеют право осуществлять добычу полезных ископаемых, кроме общераспространенных;

Средняя численность работников за налоговый или любой отчетный период не должна превышать 100 человек.

Не вправе применять УСН организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. руб.

Напоминаем, что в соответствии со ст. 2 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" организации, применяющие упрощенную систему налогообложения, с 1 января 2013 года обязаны вести бухгалтерский учет в полном объеме.

Телефон справочной службы (395-46) – 5-16-46

МИФНС России № 18 по Иркутской области

Отдел работы с налогоплательщиками № 2

Дата публикации: 09.12.2013

Со следующего года расширится перечень обязанных отчитываться в электронном виде.

С 1 января 2014 года вступает в силу новая редакция пункта 3 статьи 80 и пункта 5 статьи 174 Налогового кодекса Российской Федерации, согласно которой плательщики налога на добавленную стоимость (далее - НДС), в том числе налоговые агенты, будут обязаны представлять налоговые декларации по НДС только в электронной форме по телекоммуникационным каналам связи, начиная с отчетности за 1 квартал 2014 г.

Данная норма распространяется на плательщиков, применяющих специальные налоговые режимы и освобожденных от исполнения обязанностей по исчислению и уплате НДС, в случае выставления ими счетов - фактур с выделенной суммой налога.

Кроме того, представлять налоговые декларации по НДС в электронном виде по телекоммуникационным каналам связи предстоит и налогоплательщикам с численностью работников менее 100 человек, и налогоплательщикам, применяющим специальные налоговые режимы, если они выступают в качестве налоговых агентов, в частности, при аренде муниципального имущества, а также индивидуальным предпринимателям с «нулевыми» декларациями по НДС.

Со списком операторов электронного документооборота, осуществляющих свою деятельность на территории Иркутской области, можно ознакомиться на информационных стендах территориальных налоговых органов, а также на сайте Управления ФНС России по Иркутской области www . r 38. nalog . ru .

В целях экономии средств на подключение можно воспользоваться услугами уполномоченного представителя, который будет ставить свою электронную цифровую подпись (ЭЦП) на отчетах. Для этого, необходимо оформить доверенность в соответствии с требованиями Гражданского кодекса Российской Федерации и представить копию доверенности в инспекцию для занесения данных о доверенном лице в информационную систему налоговых органов.

Индивидуальные предприниматели осуществляют свои полномочия на основании нотариально удостоверенной доверенности.

Справки по телефону: 8-395-46-5-16-46.

Зачем штрих-код для налоговой отчетности?

В связи с тем, что часть налогоплательщиков в Кабардино-Балкарии все еще продолжает сдавать налоговую отчетность на бумажных носителях, Управление ФНС России по КБР предлагает решить проблему на основе современных технологий, причем сделать это без каких-либо затрат со стороны налогоплательщиков.

Суть новшества - использование штрих-кодов на распечатанных на бумаге декларациях и расчетах. Основа метода - технология двухмерного штрих-кодирования с использованием символики pdf417

. Штриховое кодирование в настоящее время является наиболее эффективной, отработанной и доступной технологией автоматической идентификации с бумажных носителей.

В данной технологии двухмерный штрих-код символики PDF417 размещается на левом и нижнем полях листа, содержащем данные этого листа. Двухмерный штрих-код формируется автоматически программным обеспечением и наносится на листы формы при печати документов. В нем содержится информация о виде декларации или расчета, номере листа и содержащихся в них сведениях.

Штрих-код идеально печатается на лазерных и струйных принтерах, и его одинаково хорошо считывает сканер.

Технология двухмерного штрих кодирования не требует от пользователя никаких специальных знаний или оборудования.

Одна из основных целей при внедрении этой технологии в налоговых органах - сокращение процесса ввода информации в базы данных и сведение к минимуму ошибок при вводе.

После получения от налогоплательщика бумажной декларации, на каждом листе которой на полях проставлен двухмерный штрих-код, содержащий в себе всю информацию по этой декларации, инспектор специальным сканером считывает код, и в результате данные из декларации сразу же заносятся в базу данных автоматизированной системы.

Для налогоплательщиков преимущества

представления отчетности с использованием двухмерного штрих-кода заключаются в последующей скорости обработки данных деклараций и раннем выявлении возможных разногласий и, соответственно, быстрого их урегулирования.

Технология двухмерного штрих-кодирования реализована в программном комплексе "Налогоплательщик ЮЛ"

(версия 4.12). Саму программу можно бесплатно получить (записать) в налоговом органе по месту учета. Эта же технология применена компьютерных программах налоговой отчетности, разработанных фирмами "1С", "Парус", "Инфо-бухгалтер".

Необходимо лишь помнить, что при подготовке налоговой отчетности на бумажных носителях с нанесенными штрих-кодами нельзя скреплять листы

деклараций (расчетов) степлером

или подшивать в скоросшиватель

, поскольку это может повредить расположенный вверху слева блок двухмерного штрих-кода.

Налоговые органы УФНС России по КБР рекомендуют налогоплательщикам, которые представляют налоговую отчетность на бумажных носителях, представлять ее на машиночитаемых бланках.

Дополнительную информацию и разъяснения можно получить непосредственно в налоговой инспекции по месту учета налогоплательщика.

Отдел по работе с налогоплательщиками и СМИ Управления ФНС России по КБР.