Новая ежемесячная отчетность в Пенсионный фонд РФ (форма СЗВ-М). Кто сдает отчетность сзв-м за май Сведения застрахованных лицах за май

С 1 апреля 2016 года вступают в силу поправки, внесенные Федеральным законом № 385-ФЗ от 29 декабря 2015 г. (ст. 2, ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.). С указанной даты для работодателей вводится новая форма ежемесячной отчетности в Пенсионный фонд РФ - форма СЗВ-М "Сведения о застрахованных лицах", утв. Постановлением Правления Пенсионного фонда РФ № 83п от 1 февраля 2016 г. Установлены сроки и порядок ее представления, а также ответственность страхователей за непредставление либо представление неполных (недостоверных) сведений.

Мы предлагаем ознакомиться с ответами на часто задаваемые вопросы в связи со сдачей новой отчетности.

С какой целью введена новая форма отчетности?

С февраля 2016 года расчет страховой пенсии у работающих (в т. ч. по гражданско-правовым договорам) пенсионеров производится без учета плановых индексаций стоимости пенсионного балла и фиксированной выплаты к страховой пенсии (ст. 26.1 Федерального закона № 400-ФЗ от 28 декабря 2013 г.). Так, с 1 февраля 2016 года пенсия проиндексирована на 4 процента только неработающим пенсионерам (ч. 1 ст. 6, ч. 1 ст. 7 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).Для того, чтобы ежемесячно отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.).

Форма СЗВ-М обязывает организации (индивидуальных предпринимателей) ежемесячно сообщать сведения по каждому застрахованному физическому лицу (независимо от его возраста и наличия у него права на пенсию) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Это касается:

- работников организации (по трудовому договору), в том числе тех, кто в отчетном периоде отработал не все дни (в течение месяца был уволен или, наоборот, принят) или фактически не работал ни одного дня (например, в периоде приостановления деятельности) и (или) не получал вознаграждения (например, из-за болезни, нахождения в административном отпуске, отпуске по уходу за ребенком), а также единственных учредителей - руководителей, которые работают на основании заключенных трудовых договоров.

- лиц, с которыми заключены договоры гражданско-правового характера , если с вознаграждений по таким договорам уплачиваются страховые взносы на обязательное пенсионное страхование (вне зависимости от факта наличия или отсутствия выплат в отчетном периоде).

Исходя из формулировок, содержащихся в п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г., обязанность подавать сведения по форме СЗВ-М возникает у организации (индивидуального предпринимателя) лишь тогда, когда такие сведения у нее есть, а это возможно только в случае, если у нее вообще есть застрахованные лица - работники (в т. ч. граждане, трудящиеся по гражданско-правовым договорам).

Вместе с тем возможна иная точка зрения. Официальных разъяснений по данному вопросу пока нет. Дополнительно отметим, что, например, расчет по форме РСВ-1 ПФР нужно подавать в любом случае, то есть даже если застрахованных работников у страхователя нет.

Оптимальный вариант

Страхователь может обратиться в Пенсионный фонд РФ или Минтруд России за разъяснениями законодательства, а именно: установлена ли обязанность организаций (индивидуальных предпринимателей) подавать "нулевые" (пустые) сведения по форме СЗВ-М при отсутствии застрахованных лиц - работников (в т. ч. трудящихся по гражданско-правовым договорам). Сделать это нужно письменно, подробно изложив имеющуюся проблему.

Запрос в контролирующие ведомства можно сформировать с помощью сервиса "Моё дело. Бюро" - "Электронная отчетность"/"Написать письмо в гос. орган".

Когда нужно сдать СЗВ-М впервые?

Сдать нужно начиная с отчета за апрель 2016 года.Сведения по форме СЗВ-М нужно сдавать не позднее 10-го числа месяца, следующего за вновь введенным с 1 апреля 2016 года отчетным периодом - месяцем (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Таким образом, первый раз нужно отчитаться не позднее 10 мая текущего года за апрель (ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

Какими способами можно сдавать ежемесячные сведения и куда?

Представлять отчет нужно в общем порядке, действующем в том числе при сдаче персонифицированных сведений в составе расчета РСВ-1 ПФР. То есть сведения необходимо представить в территориальное отделение Пенсионного фонда РФ по месту регистрации страхователя (п. 1 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).Индивидуальным предпринимателям по общему правилу представлять сведения персонифицированного учета, в том числе по форме СЗВ-М, на самих себя не нужно (п. 1 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Если сведения подаются менее чем на 25 человек, их можно представить на бумажном

носителе

через представителя страхователя (законного или уполномоченного). В противном случае отчет представляется в электронном виде

(в т. ч. через оператора электронного документооборота).

Подтверждение: абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

Формат сведений утвержден Распоряжением Правления Пенсионного фонда РФ № 70р от 25 февраля 2016 г.

Что собой представляет форма СЗВ-М?

Сведения по каждому работнику в форме СЗВ-М указываются отдельно за каждый месяц и включают:- фамилию, имя и отчество (при его наличии) полностью;

- страховой номер индивидуального лицевого счета (СНИЛС);

- идентификационный номер налогоплательщика (ИНН).

По сути эти же данные (за исключением ИНН) содержатся в подразделе 6.1 раздела 6 расчета РСВ-1. Поэтому заполнение новой отчетности - формы СЗВ-М не должно вызвать затруднений.

Что же касается указания ИНН, то данный показатель не является обязательным реквизитом и при отсутствии информации о нем соответствующие графы остаются пустыми.

Также в форме отчетности предусмотрено проставление кода типа формы:

- "исхд" - исходная форма, содержащая впервые подаваемые сведения за данный отчетный период;

- "доп" - дополняющая форма, подаваемая с целью дополнения ранее принятых отделением Пенсионного фонда РФ сведений за отчетный период. То есть дополняющую форму нужно оформить в случае необходимости уточнить (скорректировать) информацию, отраженную в сданной форме СЗВ-М, или если сведения в отношении работника (исполнителя) вовсе не были вовремя представлены (например, из-за несвоевременного оформления СНИЛС);

- "отмн" - отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений за отчетный период.

Форму СЗВ-М подписывает руководитель организации, индивидуальный предприниматель либо уполномоченный представитель (с указанием данных доверенности). Оттиск печати проставляется только при ее наличии.

Нужно ли представлять в Пенсионный фонд РФ форму СЗВ-М, если был сдан расчет РСВ-1 ПФР в отношении тех же застрахованных лиц?

Представлять нужно. Несмотря на то, что фамилия, имя, отчество и СНИЛС работников отражаются подразделе 6.1 раздела 6 расчета РСВ-1 ПФР, эти сведения потребуется сообщать дополнительно (ежемесячно) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М?

Штраф за непредставление отчета по форме СЗВ-М в установленный срок составляет 500 руб. Эту сумму придется заплатить за каждого работника, о котором сведения не сообщались. Такая же сумма штрафа предусмотрена в случае представления неполных и (или) недостоверных сведений в отношении каждого работника.Подтверждение: п. 4 ст. 17 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

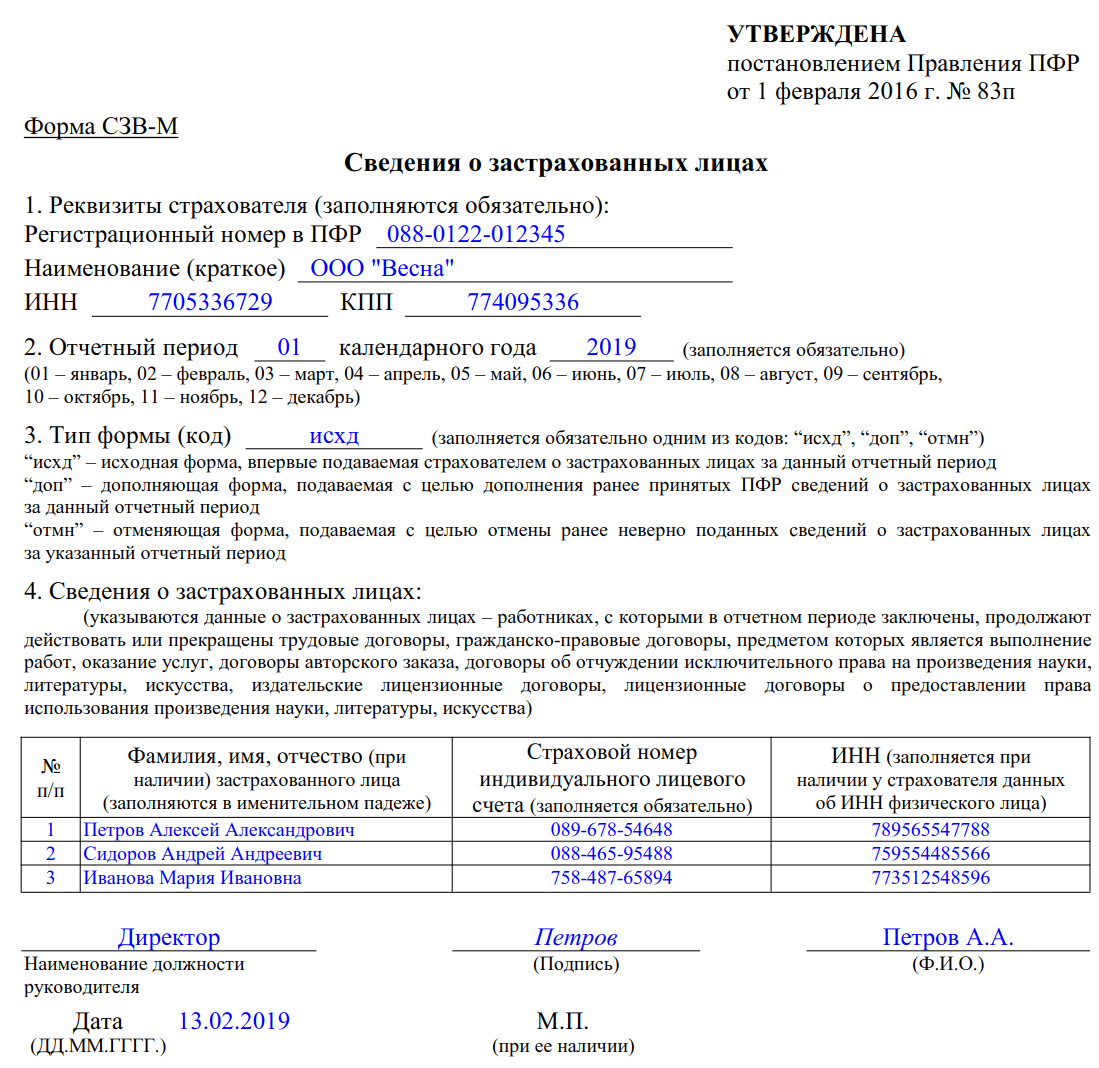

Образец заполнения формы СЗВ-М "Сведения о застрахованных лицах" см. ниже.

В данной статье помимо общей информации и сроков сдачи мы рассматриваем следующие вопросы:

Новые правила по СЗВ-М с 1 октября 2018

С 1 октября 2018 года компания может сама исправить ошибки без штрафа только в тех сведениях, которые ПФР принял, или подать дополняющую СЗВ-М до окончания срока сдачи первичного отчета, т.е. до 15-го числа месяца, следующего за отчетным (с учетом правила переноса). Страхователь в таком случае вправе уточнить сведения сам или по требованию фонда в течение пяти рабочих дней, и это освободит от штрафа за ошибку.

Если компания забыла подать сведения на физика и отправила дополняющую СЗВ-М после окончания срока сдачи, то это расценивается как непредставленные вовремя сведения на это застрахованное лицо — компанию оштрафуют. За каждого «забытого» сотрудника фонд начисляет штраф — 500 рублей.

По новым правилам теперь недостаточно направить отчет в фонд, ПФР также должен его принять. Если отправляете отчет через , важно получить квитанцию фонда о том, что он принял отчет . Пока квитанции нет, отчет считают непринятым, и возможен штраф.

Что еще менялось в СЗВ-М в 2018 году?

Пенсионный фонд принял окончательное решение по вопросу необходимости сдачи отчетности по формам СЗВ-М и СЗВ-СТАЖ в отношении руководителя-единственного учредителя организации.

Официальное пояснение дано на сайтах многих региональных отделений ПФР (публикация на сайте Отделения ПФР по г. Санкт-Петербургу и Ленинградской области) и в Письме Минтруда от 16.03.2018 № 17-4/10/В-1846 (направлено письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721).

Новое требование: включаем в отчетность по формам СЗВ-М и СЗВ-СТАЖ руководителя организации, являющегося единственным участником (учредителем), членом организации, собственником ее имущества.

Аргументация следующая: согласно статье 16 ТК РФ , трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению работодателя, в том числе в случае, когда трудовой договор в письменном виде не оформлен.

СЗВ-М 2019 — есть ли новая форма? Какие изменения в форме СЗВ-М за июнь 2019?

Форма отчета СЗВ-М не менялась с момента утверждения постановлением Правления ПФР от 01.02.2016 № 83П. С 2016 года изменения не вносились. В планах ПФР на 2019 год введение новой формы СЗВ-М не значится.

А вот электронный формат отчета СЗВ-М поменялся с 1 апреля 2017 года, но к настоящему времени уже все страхователи, работающие с системами , перешли на новый формат.

Напоминаем, если численность сотрудников превышает 25 человек, отчетность необходимо представлять только в электронном виде с усиленной квалифицированной электронной подписью. С 1 января 2017 года, если страхователь игнорирует порядок сдачи сведений в форме электронных документов, пенсионный фонд вправе оштрафовать на 1000 рублей.

Кто сдает СЗВ-М за июнь 2019 года?

Сведения по форме СЗВ-М предоставляются в Пенсионный Фонд России ежемесячно всем работодателями , имеющими сотрудников с действующими (даже всего лишь 1 день) в отчетном месяце трудовыми или гражданско-правовыми договорами (с условием указанной в договоре ответственности работодателя за уплату страховых взносов на вознаграждения).

Обозначим подробнее, кто же должен сдать СЗВ-М за июнь 2019 года:

- организации и их обособленные структуры/филиалы;

- частные предприниматели (ИП) с сотрудниками;

- адвокаты, частные детективы, нотариусы, арбитражные управляющие, медиаторы и др.

ВАЖНО! СЗВ-М на себя не представляют — индивидуальные предприниматели без сотрудников, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие, главы крестьянских (фермерских) хозяйств ежемесячную отчетность. Только в отношении наемного персонала .

НЕ ВАЖНО, вела ли компания (ИП) фактическую деятельность в отчетном месяце и делались ли выплаты и начисления страховых взносов сотрудникам — сдавать СЗВ-М необходимо при наличие действующих договоров с работниками.

НЕ ЗАБЫВАЕМ ВКЛЮЧАТЬ В СЗВ-М:

- сотрудниц в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- работников на длительном больничном или в отпуске без сохранения заработной платы;

- ликвидатора и членов ликвидационной комиссии, если с ними были заключены договора гражданско-правового характера.

Сроки сдачи СЗВ-М за июнь 2019

Ежемесячный отчет СЗВ-М подается не позднее 15-го числа месяца, следующего за отчетным периодом, не зависимо от способа сдачи — электронно или на бумаге.

Актуальная форма отчета СЗВ-М за июнь 2019

Скачать пустой бланк формы СЗВ-М за июнь 2019 года в формате Word

Образец заполнения отчета СЗВ-М за июнь 2019 года

Скачать образец заполнения формы СЗВ-М за июнь 2019 года в формате PDF

Как исправить ошибки в форме СЗВ-М?

Все ошибки в форме СЗВ-М можно разделить на технические (лишние пробелы, дефисы, знаки препинания) и ошибки в сведениях о застрахованных лицах (ошибки в ФИО, СНИЛС, ИНН сотрудников). Избежать технических ошибок поможет использование , которые выполняют форматно-логическую проверку отчета СЗВ-М перед отправкой.

Если Вы самостоятельно обнаружили ошибки в уже отправленных по форме СЗВ-М сведениях, исправить их можно руководствуясь следующими правилами:

- Если допущены ошибки в ФИО, номерах СНИЛС и ИНН сотрудников — заполните форму СЗВ-М с типом «отмн» (отменяющая) и укажите в ней ранее отправленные ошибочные сведения. Одновременно заполните форму СЗВ-М с типом «доп» (дополняющая) и укажите в ней правильные данные. Обе формы отправляются в пенсионный фонд одновременно.

- Если в отправленный отчет СЗВ-М ошибочно был внесен «лишний» сотрудник, уволенный до наступления отчетного периода — отправьте в ПФР отменяющую форму СЗВ-М.

- Если Вы забыли указать работника, имеющего действующий в отчетном периоде трудовой договор — отправьте в ПФР дополняющую форму СЗВ-М с указанием данных «забытого» сотрудника.

Если ошибки обнаружили не Вы, а пенсионный фонд, у Вас есть 5 рабочих дней на их исправление:

- При получении отрицательного протокола проверки от ПФР вероятнее всего ошибка закралась в регистрационный номер компании-страхователя или некорректной ЭЦП. В таком случае повторно направляется исходная форма отчета СЗВ-М, разумеется с устранением указанных в протоколе ошибок.

- При получении от ПФР положительного протокола проверки с перечнем требуемых исправлений в данных СНИЛС, ИНН или ФИО работников — отправьте дополняющую форму СЗВ-М с верными сведениями.

Исправление ошибочных сведений о застрахованных лицах происходит по той же форме СЗВ-М, что и подача исходных данных.

Штрафы за несвоевременную сдачу или ошибки в СЗВ-М в 2019 году

Штраф за подачу СЗВ-М в бумажном виде вместо электронного формата (при превышении численности сотрудников в отчетном периоде 25 человек) — 1000 рублей.

Штраф за подачу исходной СЗВ-М позже срока — 500 рублей за каждого сотрудника в отчете.

Штраф за исправление сведений путем отправки дополняющей формы СЗВ-М — 500 рублей за каждого «исправленного» сотрудника.

Срок устранения ошибок в отчете СЗВ-М составляет 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке.

Реквизиты уплаты штрафов за СЗВ-М, образец платежного поручения

Счет от ПФР на оплату штрафа за несвоевременную сдачу или ошибки в СЗВ-М необходимо оплатить в течение 10 календарных дней с момента получения.

До 2017 года отделения ПФР имели право взыскивать штрафы в досудебном порядке, списывая деньги со счетов нарушителей. Однако на сегодняшний день взыскивать любые штрафы и пени ПФР может только по решению суда.

Точные реквизиты, а также образец платежного поручения для уплаты штрафов в ПФР для каждого региона РФ доступны на сайте ПФР в специальном разделе Электронные сервисы / Сформировать платежные документы

Как избежать или уменьшить штраф за СЗВ-М?

Избежать штрафов прежде всего поможет соблюдение сроков сдачи или сроков корректировки сведений.

Если Вы все же получили от ПФР претензионный акт камеральной проверки, у Вас есть 15 рабочих дней для направления возражений. Далее Фонд рассматривает возражения и принимает решение о назначении штрафа либо отказе от санкций. Возможен вариант и с частичной отменой — уменьшением штрафа. Можно попробовать обжаловать решение Фонда о назначении штрафа в судебном порядке, ссылаясь на смягчающие обстоятельства:

- нарушение допущено впервые,

- незначительная просрочка сдачи (несколько часов или не более суток),

- внешние обстоятельства технического характера, помешавшие своевременной сдаче отчета. Например, проблемы с интернетом или неработоспособность серверов компании, подтвержденные заключением провайдера интернета или обслуживающей .

Нужно ли подавать нулевые сведения СЗВ-М?

ВАЖНО!

«Нулевую» отчетность по форме СЗВ-М (без заполнения сведений о работниках) представлять нет необходимости, такой отчет не пройдет форматно-логический контроль и не будет принят системой ПФР.

- при некорректности ЭЦП

- из-за ошибок в регистрационном номере, наименовании, ИНН, КПП страхователя (превышение количества цифр, названия не на русском (латинском) языке)

- при несоответствии документа формату представления. Это значит, что имя файла имеет неправильную структуру или электронный документ создан не в кодировке UTF-8. Такое возможно, если не обновлен релиз учетной программы, или выбран для отправки не тот файл.

- при повторном получении формы по типу «исходная», если одна «исходная» форма за данный период уже принята

В таких случаях страхователю направляется протокол с формулировкой «Документ не принят! с указанием количества грубых ошибок ». В первых трех случаях необходимо отправить новую СЗВ-М с типом «исходная» без ошибок.

Положительный протокол. Корректировок не требуется

Положительный протокол. Есть рекомендации (предупреждения) по заполнению. Корректировок не требуется

Обращаем внимание на небольшую таблицу с указанием количества ошибок, грубых ошибок и предупреждений, а ниже читаем расшифровку!

Положительный протокол. Есть ошибки — обязательно к исправлению! Направьте «дополняющую» форму

Обращаем внимание на небольшую таблицу с указанием количества ошибок, грубых ошибок и предупреждений, а ниже читаем расшифровку!

Развернуть описание

Копии СЗВ-М сотрудникам надо выдавать в обязательном порядке. Однако, если этого не сделать, то компанию не оштрафуют

Выдача копий СЗВ-М сотрудникам предусмотрена Федеральным законом от 01.04.1996 № 27-ФЗ . А именно, бесплатно надо выдавать копию сведений :

- каждому застрахованному лицу (сотруднику), работающему в компании по трудовому или гражданско-правовому договору, на выплаты по которому начисляются страховые взносы (ст. 15 закона № 27-ФЗ);

- увольняющемуся сотруднику (ст. 11 закона № 27-ФЗ);

- сотруднику, выходящему на пенсию (ст. 11 закона № 27-ФЗ).

Выдавать СЗВ-М надо не позднее срока сдачи сведений в ПФР , т. е. до 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 4 закона № 27-ФЗ). Но здесь есть три исключения. Предусмотрен следующий срок выдачи копий СЗВ-М сотрудникам:

- выходящим на пенсию — в течение 10 календарных дней с даты заявления о предоставлении документов для оформления пенсии;

- увольняющимся — в день увольнения;

- работающим по договору подряда — в последний день действия гражданско-правового договора.

Срок выдачи копий СЗВ-М сотрудникам

Копию полного отчета СЗВ-М с данными обо всех работниках выдавать не следует, так как это персональные данные, являющиеся тайной и не подлежащие разглашению (ст. 7 Федерального закона от 27.07.2006 № 152-ФЗ). Для каждого сотрудника надо подготовить в учетной программе отдельный лист только со сведениями о нем. То есть в таблице формы за отчетный месяц под порядковым № 1 будет заполнена только одна строка – в отношении одного конкретного работника.

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Порядок сдачи СЗВ-М в Пенсионный фонд

Все страхователи, нанимающие работников, обязаны ежемесячно сдавать отчетность по форме СЗВ-М.

Форма «Сведения о застрахованных лицах» (или кратко СЗВ-М) необходима для персонифицированного учета работников в системе пенсионного страхования ПФР.

Индивидуальный предприниматель регистрируется в Пенсионном фонде как работодатель-страхователь, если заключает трудовой договор с работником (п. 1 ст. 11 закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ). Организация становится страхователем автоматически при регистрации юридического лица. Таким образом, для Пенсионного фонда работодатели — это страхователи, а персонал — застрахованные лица.

Если у индивидуального предпринимателя нет штата, нет заключенных договоров ГПХ, авторских и других договоров и он работает сам на себя, то сдавать СЗВ-М ему не надо.

А вот на генерального директора — учредителя обязательно необходимо представить СЗВ-М (письмо ПФР от 06.05.2016 № 08-22/6356).

Если у юридического или физического лица — ИП 25 и более застрахованных лиц, то СЗВ-М обязательно сдается электронно по защищенным каналам связи. Страхователи, имеющие менее 25 застрахованных, могут самостоятельно выбрать, как им удобнее отчитаться — электронно или на бумаге.

Мы подобрали для вас отличные сервисы электронной отчетности !

В общем порядке СЗВ-М сдается в территориальное отделение ПФР, в котором юридическое лицо (или ИП) зарегистрировано как страхователь.

Срок представления формы СЗВ-М

Крайняя дата сдачи сведений о застрахованных сотрудниках установлена на 15-е число каждого месяца. Отчет формируется за прошедший месяц (п. 2.2 ст. 11 закона «О персучете…» от 01.04.1996 № 27-ФЗ). Так, СЗВ-М за май необходимо представить не позднее 15 июня.

Не знаете свои права?

Если крайняя дата представления выпадает на праздничный или выходной день, СЗВ-М представляется на следующий рабочий день (письмо ПФР от 28.12.2016 № 08-19/19045). Например, для июньского отчета срок перенесен на 16 июля, так как 15-е — воскресенье.

Получив СЗВ-М, представители Пенсионного фонда проверяют его и, если находят ошибки, сообщают о них страхователю, направив протокол. Срок для исправления начинает отсчитываться с даты получения документа об ошибках. С момента получения протокола от ПФР есть всего 5 дней, чтобы поправить недочеты. В этом случае предстоит сдача СЗВ-М с типом «доп» (дополняющие сведения).

Бывают случаи, когда бухгалтер в исходной форме (код «исхд» — исходная) указал работника, уволенного до начала месяца, за который сдается отчет. Тогда предстоит сдача СЗВ-М с кодом «отмн» — отменяющий отчет. Он подается для отмены ранее неверно поданных сведений о работниках.

Штрафы за несвоевременное представление СЗВ-М

Нарушение сроков представления формуляра, а также сдача СЗВ-М с указанием недостоверных и (или) неполных сведений грозят работодателю-страхователю наказанием в размере 500 рублей в отношении каждого физика, по которому данные представлены с ошибками или не сданы вовсе (ст. 17 закона № 27-ФЗ).

Штраф обязательно будет, если страхователь нарушит формат сдачи отчета. То есть если у работодателя 26 застрахованных физиков, а он сдаст СЗВ-М на бумаге, то его ждет штраф 1000 рублей (ч. 4 ст. 17 закона № 27-ФЗ).

Напомним, что форма СЗВ-М за май 2018 года представляется на бланке, утвержденном постановлением Правления ПФР от 01.02.2016 № 83п. Инструкции по заполнению нет, т. к. форма относительно простая, и все комментарии по заполнению представлены в самом отчете.

Бланк отчета СЗВ-М можно скачать на нашем сайте:

***

Итак, сдача СЗВ-М за май 2018 года — не позднее 15 июня. Срок не переносится на другую дату, так как 15 июня 2018 года — это рабочий день.

Чтобы избежать санкций, СЗВ-М лучше всегда сдавать заранее. Такой подход позволит своевременно исправить ошибки или неточности.

В июне работодатели должны сдать в ПФР сведения о своих работниках по форме СЗВ-М за май 2018 года. Сдавать сведения уже можно 1 июня. Актуальная форма и образец заполнения - гарантия успешной сдачи отчетности.

Сведения о застрахованных лицах сдают в ПФР каждый месяц по форме СЗВ-М. Форма уже почти не вызывает сложностей у страхователей, однако есть нюансы заполнения и сдачи, на которые стоит обратить внимание.

Нюансы сдачи СЗВ-М за май 2018 года

Отчет фонд принимает как на бумажных носителях, так и в форме электронного документа. В бумажном формате можно сдать СЗВ-М только при определенной численности застрахованных работников: если число сотрудников 24 человека и меньше. Сведения за 25 и больше "физиков" сдают только через интернет.

Новая форма СЗВ-М за май 2018

В целях расчета численности работников форма их привлечения к работе значения не имеет. То есть неважно, как устроено застрахованное лицо, - по договору подряда или выполнения услуг.

В форме учитывают всех сотрудников, с которыми в течение отчетного месяца - мая 2018 года - хотя бы один день действовали трудовые и гражданско-правовые договоры. С работниками даже в отпуске за свой счет продолжаются трудовые отношения, поэтому запишите их в бланке.

Напомним, с 1 апреля 2017 года ПФР больше не принимает СЗВ-М по старой форме. Только новый формат - его можно найти в приложении к постановлению Правления ПФР от 07.12.2016 № 1077п. Или обновите свою программу сдачи отчетности.

Если сдать отчет по старому формату (утв. Распоряжением Правления ПФР от 25.02.2016 № 70р), ПФР не примет сведения и вам грозит штраф за просрочку, если вы вовремя не пересдадите форму.

Срок сдачи бумажного и электронного отчета единый: отчитываться в ПФР можно сразу после окончания отчетного месяца - фонд будет принимать СЗВ-М за май 2018 года с 1 по 15 июня включительно. Переноса срока в этом месяце нет. 15-е число - это пятница.

В равной степени обязанность по сдаче СЗВ-М распространяется и на подразделения организаций. Главное здесь – факт регистрации в ПФР в качестве страхователя.

СЗВ-М для организаций без сотрудников

СЗВ-М за май 2018 года: возможные ошибки в отчете

| Ошибка | Как заполнить и исправить |

|---|---|

| В форме указаны не все лица |

Отчет должен включать в себя сведения обо всех лицах, с которыми у страхователя (компании либо предпринимателя) с 1 по 31 мая заключен или продолжает действовать трудовой либо гражданско-правовой договор (подряда, авторский, лицензионный). Сдать сведения надо и на россиян, и иностранцев. Не важно, были ли в мае начисления сотруднику или нет. Главное, чтобы сам договор действовал хотя бы один день в отчетном месяце. Например, договор подряда заключен 31 мая, но первая выплата будет в июне. Подрядчика обязательно включают в отчет за май. |

| В сведениях по лицам есть ошибки |

В бланке указывают реквизиты не только компании или ИП, но и полные сведения о работниках. Отчет должен содержать верные Ф. И. О., страховые номера и ИНН при наличии. Индивидуальный номер состоит из 12 цифр. Он должен соответствовать структуре номера ИНН. Если сведения будут расходиться с данными ПФР, такой отчет не примут. А вот заполнять строки можно не по алфавиту, а в разброс - это не ошибка. |

| Неверный период и тип формы |

Внимательно заполните поле "Отчетный период" и "Тип формы". В СЗВ-М за май 2018 нужно проставить значение "05" и "исхд". Если в отчет вносите изменения и сдаете его повторно, проставьте код "доп". Если нужно пересмотреть ранее поданные сведения (при наличии в них ошибок и неверных данных), наряду с дополняющей СЗВ-М в ПФР сдают отменяющую форму. В этом случае в бланке проставляют значение "отмн". |

Если данные были представлены с ошибками, ПФР может потребовать их исправления. Собственно, работодатель и сам может дополнить отчет и исправить ошибочные сведения до их обнаружения проверяющими. Для этого понадобится сдать дополняющий отчет.

Совет УНП

Если сотрудник в отчетном месяце поменял данные персонифицированного учета, в отчете отражайте актуальные сведения. Не важно, что часть периода была другая фамилия. В мае по паспорту и СНИЛС у сотрудницы новая фамилия. Значит, в базе фонда эти же сведения.

Если компания запишет старые данные, отчет не пройдет проверку. Проверяющие скорее не примут отчет и уведомят об этом компанию. Ошибку нужно исправить в течение пяти рабочих дней, если вы сдали отчет на бумаге, или 10 дней, если отправили по интернету.

Дополняющая СЗВ-М за май 2018 года

При обнаружении ошибок и внесении в отчет новых сведении в ПФР сдают дополняющий отчет СЗВ-М. Дополнения вносят только по критичным ошибкам. Таким, например, как неверное указание Ф.И.О., СНИЛС, или ИНН. Если в отчете имеются лишние пробелы, дефисы, знаки препинания и другие подобные недочеты, сдавать дополняющий СЗВ-М за май 2018 не нужно.

Дополнения сдают по той же форме, которая утверждена Постановлением Правления ПФР от 01.02.2016 № 83П. С той лишь разницей, что в разделе 3 "Тип формы" нужно записать значение "доп".

Дополняющий отчет часто сдают, например, когда после сдачи сведений в ПФР компания принимает на работу новых сотрудников. Или, скажем, ранее уволенный сотрудник, восстанавливается на своей должности по решению суда. Если эти факты наступают до окончания отчетного периода (мая 2018 года), в ПФР сдают отдельный СЗВ-М в отношении новых сотрудников.

Если требуется исправить ошибки в ИНН сотрудников, одного дополняющего отчета будет недостаточно. Одновременно с ним нужно сдать и отменяющий отчет. В нем указываются неверные сведения. То есть те, которые были сданы первоначально. В дополняющей же форме указываются сведения, которые следует считать достоверными.

На практике может случиться, что ПФР не примет отчет только в какой-либо части. Например, если в форме были обнаружены ошибки в СНИЛС некоторых сотрудников. В таких случаях дополняющий СЗВ-М за май сдают только в отношении таких сотрудников. Если по причине ошибок в СНИЛС забракуют весь отчет, СЗВ-М надо отправить заново по всем сотрудникам без исключения.

Если неточности в отчете обнаружит фонд, на представление дополняющей формы у страхователя есть 5 дней. Срок считают с момента получения из ПФР протокола об ошибках. Если не успеть, работодателя оштрафуют.

Штрафы за СЗВ-М за май 2018 года

Закон предусматривает сразу несколько штрафов за несоблюдение порядка сдачи СЗВ-М за май. Штрафы установлены как нормами Федерального закона от 01.04.1996 № 27-ФЗ, так и нормами КоАП РФ.

Первый закон позволяет штрафовать за несдачу отчета в установленный срок и нарушение формы сдачи отчета (ст. 17 Закона от 01.04.1996 № 27-ФЗ). По статье 15.33.2 КоАП РФ несут ответственность руководство и бухгалтерия.

Просрочка СЗВ-М и сдача отчета с ошибками обойдется компании в 500 рублей. Штраф назначат за каждого сотрудника, по которому нужно отчитаться.

Причем штрафуют не только за отсутствие в отчете сведений о сотруднике, но и за ошибки, допущенные в личных сведениях. Если отчет за май сдать после 15 июня, сумму штрафа рассчитают из всей численности работников.

Если предприятие, где работает 25 человек и более, сдаст сведения на распечатанном бланке вместо электронного документа, оштрафуют на 1000 рублей.

Директор и бухгалтер отвечают за нарушение сдачи отчетов в ПФР по КоАП РФ. Штраф для них колеблется от 300 до 500 рублей.