Ндфл с дивидендов. примеры исчисления и отражение в отчетности. СтавАналит. Контактная информация Справка 2 ндфл по дивидендам

Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» - 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» - 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» - в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам. ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. — 1 600 000 руб.;

- ООО «Бета» - 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.).

Ндфл с дивидендов. примеры исчисления и отражение в отчетности

НДФЛ с дивидендами пример заполнения скачать бесплатно Особенности расчетов по налогу Общества с ограниченной ответственностью и акционерные общества по-разному отражают расчеты по налогу. ООО определяют сумму дивидендов в зависимости от доли уставного капитала, принадлежащей участнику.

Порядок выплат определяется уставными документами. Налог нужно удерживать со всей суммы дивидендов. Перечислить удержанный НДФЛ нужно не позднее следующего рабочего дня после выплаты дохода.

Внимание

АО выплачивает дивиденды в зависимости от количества и типа акций, принадлежащих акционеру. Налог рассчитывается по специальной формуле, приведенной в п.5 ст.275 НК РФ.

Онлайн журнал для бухгалтера

Важно

Следовательно, даты в строках 100 и 110 будут совпадать. Срок перечисления НДФЛ (строка 120) с дивидендов в 2018 году в отчете 6-НДФЛ зависит от организационно-правовой формы источника выплаты:

- ООО перечисляют налог не позднее следующего рабочего дня после дня выплаты (п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ, Письмо ФНС № БС-4-11/8568@ от 16.05.2016),

- Если дивиденды выплачивает АО, то дата перечисления НДФЛ с дивидендов в 6-НДФЛ отодвигается на один месяц со дня выплаты дохода (п.9 ст.226.1 НК РФ).

Особенность заполнения формы при расхождении сроков Если дивиденды выплачивались участникам ООО в разные дни, то на каждую дату выплаты заполняется отдельная группа строк 100 – 140.

У акционерных обществ при отражении дивидендов в разделе 2 отчета 6-НДФЛ нужно учитывать две особенности.

Как отразить дивиденды в 6-ндфл: пример заполнения на 2018 год

Зарплата за февраль перечислена на банковские карты работников 05.03.2018г. 511000 Выплачены дивиденды за 2017 год одному участнику ООО 14.03.2018г. 153000 Выплачены дивиденды за 2017 год второму участнику ООО 16.03.2018г. 153000 Начислена зарплата за март 2018г. 31.03.2018г. 505000 Заработная плата за март не выплачена, выплата запланирована на 5 апреля. Пример отражения дивидендов в разделе 1 отчета 6-НДФЛ выглядит так: Заполнение раздела 2 отчета 6-НДФЛ при выплате дивидендов выглядит так: 6-НДФЛ с дивидендами пример заполнения скачать бесплатно Теперь покажем, как отразить дивиденды в 6-НДФЛ, если их выплачивает акционерное общество.

Пример 2 Исходные данные: Событие Дата Сумма, руб. Начислена заработная плата персоналу за январь 2018г. 31.01.2018г. 616000 Зарплата за январь перечислена на банковские карты работников 05.02.2018г. 616000 Начислена зарплата за февраль 2018г.

Дивиденды участникам ооо в 2018 году

Если организации (ООО или АО) выплачивают своим участникам (учредителям или акционерам) дивиденды по итогам своей деятельности, то они обязаны удержать с этой суммы подоходный налог. В статье рассмотрим по какой ставке следует удержать НДФЛ с дивидендов в 2018 году и когда перечислить налог в бюджет.

Ставка НДФЛ с дивидендов До 2015 года налог с дивидендов удерживать нужно было в размере 9%. С начала 2015 года ставка НДФЛ увеличилась, причем независимо от того, в какой период выплаты учредителям распределяются.

Ставка налога с дивидендов зависит от того статуса, в котором находится получатель учредительских выплат. Если он является резидентом РФ, то применять следует ставку 13%, если получатель резидентом не является, то ставка равна 15%.

Исключение действует только на соглашения об избежании налогообложения в двойном размере, заключенными с иностранными государствами.

Налог на дивиденды юридических и физических лиц в 2018 году

Ситуация 2. Ваша компания сама получает дивиденды Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1. В остальных случаях для расчета налога вам потребуются следующие показатели (п.

2 ст. 210, п. 5 ст. 275

НК РФ, Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, - величина «Д1»;

- сумма дивидендов, полученных вашей компанией, - величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Ндфл с дивидендов в 2018 году. ставка ндфл и порядок расчета

Сроки сдачи отчета Форма сдается ежегодно не позднее 1 апреля и содержит сведения о доходах физического лица, исчисленном, удержанном и перечисленном НДФЛ в бюджет (п. 2 ст. 230 НК РФ). В этом случае в справке в поле «Признак» указывают цифру 1.

В 2018 году 1 апреля приходится на воскресенье, поэтому крайний срок сдачи переносится на 02.04.2018. Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он также обязан предоставить в налоговую справку 2-НДФЛ, указав в поле «Признак» цифру 2.

Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). За несвоевременную сдачу формы предусмотрена ответственность в размере 200 руб.

за каждую справку (п. 1 ст. 126

НК РФ). Также имеется ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб.

Справка по форме 2-ндфл в 2018 году

Налог на дивиденды юридических лиц При выплате дохода участникам-юридическим лицам уплачивается ННП. Ставка указанного платежа зависит от статуса юридического лица-получателя средств: иностранная компания или нет и ее доли в уставном капитале организации, выплатившей дивиденды. Таблица № 2. Ставка ННП при выплате дохода участникам-юридическим лицам Статус юридического лица Налоговая ставка Российская организация 13% Российская организация, имеющая более 50% доли в уставном капитале компании, выплатившей доход* 0% Иностранная организация 15% (или иная ставка, установленная международным договором) * Срок владения указанной долей в уставном капиталекомпании, выплачивающей дивиденды, не должен быть менее 365 дней на момент принятия решения о выплате средств участнику ННП должен быть перечислен не позднее дня перечисления средств участнику-юридическому лицу. Таблица № 3.

Как заполнить справку по новой форме 2-ндфл

В том случае, если дивиденды выплачиваются участникам общества в натуральной форме, НДФЛ также следует удержать, причем ставка налога изменяться при этом не будет. Порядок определения размера ставки налога при этом будет такой же. Порядок расчета НДФЛ с дивидендов резидентам Расчет НДФЛ с выплат резидентам будет зависеть от того, получила ли организация, производящая выплаты, такого же рода выплаты от других компаний. Например, в организации нет доходов в виде дивидендов. В этом случае порядок расчета будет следующим: НДФЛ = Д х 13%, где Д – дивиденды, которые начислены резиденту. 13% - ставка налога. Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем. Для расчета налога придется проверять, были ли учтены дивиденды, полученные от другой фирмы в выплатах учредителям или нет.

НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом. Форма 2-НДФЛ в 2018 году: изменения В основном изменения в новом бланке являются техническими и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов формы осталось прежним.

В 2018 году как отразить дивиденды в 2 ндфл

Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно - для оплаты труда по ставке 30 % и отдельно - для дивидендов по ставке 15 %, указав соответствующий код дохода.

Образец заполнения Скачать Дивиденды в справке 2-НДФЛ - 2018 Если компания в 2017 году выплачивала дивиденды учредителям - физическим лицам, то на них тоже необходимо составить справки 2-НДФЛ и сдать их в ИФНС. Код дохода по дивидендам в справке 2-НДФЛ за 2018 год прежний - 1010. Ставка налога может составлять:

- 13 %, если участник - резидент;

- 15 %, если участник - нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы.

Правила расчета НДФЛ с дивидендов в случаях, если компания получает дивиденды и если не получает. Как отразить дивиденды в формах 2-НДФЛ и 6-НДФЛ - читайте в статье.

для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. - 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ , Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. - 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. - 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. - 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога - 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).

С 01.01.2019 вносятся изменения, о которых должны знать все работодатели, ИП и организации, выплачивающие физическим лицам доход. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/ (образец заполнения справки 2-НДФЛ — новая форма 2019), бланк будет не один, а два. Один из них нужно использовать для сдачи отчетности в ИФНС, а другой — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Поэтому ее нужно упростить, избавиться от лишнего. Что касается бланка для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2-НДФЛ», а также официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который нужно выдавать физлицу, когда оно обращается на основании , ни сокращений, ни номеров в КНД не имеет.

Прежде чем скачать бланк 2-НДФЛ (новая форма 2019), учтите, что поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. Так, в форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС, а также реквизиты уведомления о предоставлении вычета. С нового года документ выглядит вот так:

Скачать бесплатно справку 2-НДФЛ 2019 (бланк для выдачи физлицам)

Что касается отчета за 2019 год, то в нем чуть больше изменений. Например, она будет состоять из вводной части, двух разделов и одного приложения, а сейчас в ней 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов. Скачать новую форму 2-НДФЛ за 2019 год можно ниже.

Скачать бесплатно бланк справки 2-НДФЛ за 2019 г.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что к концу года успеют обновить форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то желательно скачать бесплатно для физических лиц бланк 2-НДФЛ в 2019 году, чтобы не нарушать требования Налогового кодекса РФ.

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/ , которыми был утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/ , в которых описаны правила, как подавать сведения на электронных и бумажных носителях, а также через операторов телекоммуникационных каналов связи.

Поэтому не стоит ждать новых изменений: самое время скачать бесплатно новый бланк формы 2-НДФЛ за 2019 год для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона.

Скачать бесплатно справку 2-НДФЛ (новая форма 2019, бланк)

Образец заполнения этого документа будет представлен ниже. Для доступа к нему регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная.

Образец заполнения в 2019 году

Для начала предлагаем скачать 2-НДФЛ 2019 (в формате word, заполнение).

Скачать правила заполнения

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет за 2019 год на работницу Семенову О.А. по новым правилам:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/ В нашем случае код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых был выплачен доход или предоставлен вычет. Отличий от действующего порядка заполнения этого документа нет.

Скачать справку о доходах физического лица форма 2-НДФЛ (бланк 2019 заполненный)

Как отчитываются сейчас

В 2015-2016 годах использовалась форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/ Но в конце 2017 года ФНС было инициировано рассмотрение внесений изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/ (зарегистрирован в Минюсте и опубликован 30.01.2018).

Бланк, действовавший в 2017 г.

![]()

Также вы можете скачать бланк 2-НДФЛ (2018).

![]()

Скачать бланк 2-НДФЛ (2018)

Кто обязан сдавать справки

Скачать бесплатно образец новой справки 2-НДФЛ за 2019 г. необходимо всем налоговым агентам, которые обязаны отчитываться в ИФНС. Ими могут являться организация, индивидуальный предприниматель, иное лицо в соответствии со статьей 226 НК РФ, которое выплачивает доход физическому лицу, являющемуся налогоплательщиком. Такое лицо обязано исчислить, удержать налог у налогоплательщика и перечислить его в бюджет.

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется соответствующий налоговый регистр. Он разрабатывается и утверждается самостоятельно налоговым агентом и должен содержать сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налога;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если же число физических лиц, получивших доход в вашей компании, превысило 25 человек, то сдавать отчет можно только в электронном виде (п. 2 ) по телекоммуникационным каналам связи.

Для подготовки отчетов можно использовать бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить соответствующее программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого можно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Учтите, что скачать бесплатно в excel бланк 2-НДФЛ за 2019 (новая форма), а затем заполнить его следует не позднее 1 апреля, поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налоге в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому крайний срок сдачи переносился на 02.04.2018. Что касается 2019 года, то никаких переносов не предусмотрено.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он также обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения бланк справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться также с правилами, действующими в текущем году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: дохода и вычетов физического лица, налога исчисленного, удержанного и перечисленного в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30 % и отдельно — для дивидендов по ставке 15 %, указав соответствующий код дохода.

Скачать форму справки 2-НДФЛ (2018) и бланк можно бесплатно на нашем сайте.

Образец справки НДФЛ-2 в 2019 году

Скачать бесплатно справку 2-НДФЛ 2019 год (бланк заполненный)

Дивиденды в справке в 2019 г.

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13 %, если участник — резидент;

- 15 %, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

ООО и АО, получающие прибыль от хозяйственной деятельности, перечисляют ее установленную часть акционерам – физическим лицам. НК РФ обязывает компании выполнять по этим операциям функции налоговых агентов: исчислять и переводить в бюджет НДФЛ с дивидендов в 2017 году. Чтобы избежать проблем с фискальными органами, следует совершать платежи не позднее прописанных в действующем законодательстве сроков.

Ответственность за неуплату или просрочку возлагается на налоговых агентов. За каждый день опоздания начисляются пени, фирме выставляется штраф в объеме 20% от недополученной бюджетом суммы. Если размер дивидендных выплат велик, задержка может сулить компании существенные расходы.

Дивиденды относятся к числу доходов, облагаемых НДФЛ. Ставка налога разнится для резидентов и нерезидентов. Для первых в 2017 году она установлена на уровне 13%, для вторых чуть выше – 15%.

Ошибочно полагать, что все граждане РФ являются резидентами страны. НК РФ дает иное определение: резидентом признается лицо, пребывающее на территории государства не менее 183 дней в течение последнего года. Это означает, что данный статус может иметь и обладатель российского паспорта, и иностранец.

Гражданин РФ, пребывающий значительную часть года за рубежом, может утратить статус резидента. Исключения – выезды из РФ по уважительным причинам: для получения медицинских услуг или обучения. Правило о 183 днях не распространяется на военнослужащих и госслужащих, выполняющих трудовые функции за пределами России.

Чтобы не ошибиться с выбором ставки, нужно проверить факт резидентства. Если налоговики обнаружат ошибку, компании придется заплатить пени и штраф за не перечисленную в бюджет разницу.

Важно! Налоговый статус участника определяется в течение налогового периода на каждую дату перечисления НДФЛ. Если он меняется, пересчету подлежат бюджетные обязательства за весь год.

Когда уплачивается НДФЛ с дивидендов?

Порядок осуществления дивидендных выплат участникам обществ регулируется ст. 28 закона №14-ФЗ от 1998 года. Согласно его тексту, собрание акционеров компании вправе осуществлять распределение чистой прибыли поквартально, раз в шесть или в 12 месяцев. Когда решение принято и оформлено документально, у организации есть 60 дней, чтобы перечислить средства.

Срок уплаты подоходного налога с дивидендов в бюджет зависит от организационно-правовой формы компании. Есть два возможных варианта:

- ООО – переводит НДФЛ не позднее следующего дня после выплаты доходов акционерам.

- АО (ПАО) – должно исполнить обязательства налогового агента в течение месяца с даты денежного расчета с акционерами.

Сроки перечисления НДФЛ не зависят от способа выплаты дохода: наличными в кассе организации или переводом на карту. Дивиденды, полученные в натуральной форме, не освобождаются от обложения налогом.

Важно! Перечисление НДФЛ нужно производить по реквизитам ИФНС, в которой компания состоит на учете, вне зависимости от того, в какой местности проживает участник.

Как рассчитать размер налога?

Компания отражает дивиденды в справке 2 НДФЛ в 2017 и в обязательном порядке облагает НДФЛ. Для расчета налога нужно использовать ставку, действующую в настоящий момент и выбранную в соответствии с налоговым статусом участника.

При расчете нельзя уменьшать налогооблагаемую базу на вычеты: стандартный, социальный, профессиональный или имущественный. По ставке 13% (или 15%) облагается полная сумма полученного дохода. Используйте формулу:

НДФЛ = Сумма дивидендов* 0,13

Пример

ООО «Ромашка» имеет двух учредителей: Иванова А.А. (владеет 60% капитала) и Петрова Б.Б. (владеет 40% акций) – оба резиденты России. По итогам IV квартала 2016 года на собрании акционеров было принято решение распределить 100 000 рублей чистой прибыли. Значит, собственникам полагается:

Иванову: 100 000* 0,6 = 60 000 руб.

Петрову: 100 000* 0,4 = 40 000 руб.

Из указанных сумм дохода удерживается НДФЛ по ставке 13%. Размер налога рассчитывается как:

Для Иванова: 60 000* 0,13 = 7 800 руб. Сумма «на руки» с вычетом НДФЛ 52 200 руб.

Для Петрова: 40 000* 0,13 = 5 200 руб. За вычетом налога участник получит 44 800 руб.

ООО «Ромашка» обязано перечислить НДФЛ в общей сумме 13 00 рублей по реквизитам «своей» ИФНС не позднее следующего дня после расчета с акционерами. В противном случае оно будет привлечено фискальными органами к ответственности как налоговый агент.

Важно! Если сумма дивидендов вернется ООО из-за ошибки в реквизитах, при повторной отправке платежки переводить НДФЛ заново не нужно.

Как отразить дивиденды в справке 2 НДФЛ?

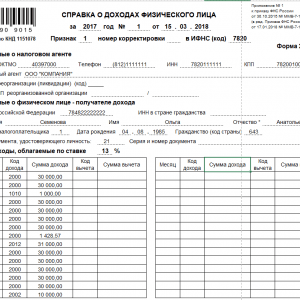

Компания, исчисляющая налог с дивидендов, выполняет функции налогового агента. Согласно п. 2 ст. 230 НК РФ, она обязана отчитаться перед фискальными органами, указав соответствующие значения в справке 2-НДФЛ по коду 1010. Срок сдачи отчета – не позднее 01. 04 следующего года.

Важно! В отчетности для ИФНС отражается не начисление, а фактическая выплата дивидендов. Справка 2 НДФЛ не будет содержать информацию о доходах участника, если их начислили декабрем, а передали акционерам в январе. Цифра перейдет на следующий год.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в .

Отражать ли дивиденды в отчете

Образец заполнения 2-НДФЛ с дивидендов

Отображение в 1С

Данную . Причем не одну, а два разных вида:

- Для сотрудников.

- Для налоговой.

Для получения справки для сотрудника надо:

- Зайти в раздел меню программы под названием налоги и взносы.

- Далее следует нажать ссылку, по которой можно перейти к формированию 2-НДФЛ для сотрудников.

- Затем нажать на окно создать и заполнить шапку с указанием сотрудника, организации и подотчетного года.

- Для записи остальных данных нажать на «Заполнить». Оставшиеся данные появятся в автоматическом режиме.

- Для формирования в разрезе кодов ОКТМО или КПП и ставок налога нажать соответствующую кнопку.

- Проверить все появившиеся данные, а затем провести справку и вывести ее на печать.

Для ФНС это делается несколько иначе.