Корректировочный счёт-фактура. Счет фактура образец заполнения Образец заполненной счет фактуры

2017

С 1 июля 2017 года бланк счет-фактуры измениться. Образец и бланк смотрите ниже. В новой строке 8 «Идентификатор государственного контракта, договора (соглашения)» с 1.07.2017 года необходимо указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

С 2017 года свидетельства о регистрации не выдают. Вместо реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя а вносят данные из Листа записи ЕГРИП по форме № Р60009.

Общие требования

Счёт фактура - единственный документ по которому можно заявить вычет НДС(п. 1 ст. 172 НК РФ). Кассовый чек с выделенной суммой НДС не подойдёт.

ФНС в тестовом режиме запустили сервис "проверка корректности заполнения счетов-фактур"

Счет-фактуру можно оформить даже по операциям не облагаемым НДС(например при УСН). Ведь НК дает право не оформлять СФ, но и не запрещает этого, только нужно вписать "Без НДС" (письме от 7 ноября 2016 г. № 03-07-14/64908).

В счет-фактуру на товары, включать услуги по их перевозке не нужно (Письмо Минфина от 13 апреля 2016 г. № 03-07-09/21127).

Если вам необходимо аннулировать счет-фактуру(например, документ выставили преждевременно) то заказчику необходимо написать письмо о том что выставили счет-фактуру ошибочно. Чтобы аннулировать запись в (корректировочной) счете-фактуре необходимо использовать новые страницы в книге покупок за тот квартал в котором вы сделали неверную запись. (письмо от 26 декабря 2016 г. № 03-07-09/77996).

Счёт-фактуру необходимо выставлять в течение 5 рабочих дней после отгрузки или оказания услуги. День отгрузки также включают в этот срок (письмо Минфина от 18.10.2018 № 03-07-14/74899).

Если предоплата и отгрузка товара, происходят в течение 5-ти календарных дней, т.е. происходят в один налоговый период, то продавец может не оформлять счет-фактуру на аванс(Минфин России в письме от 10 ноября 2016 г. № 03-07-14/65759).

Для начисления НДС у поставщиков и покупателей разные подходы. Поставщик начисляет НДС по датам когда получены все авансы и произошла отгрузка. Покупатель же отражает НДС по датам указанным в счетах-фактурах(можно также отразить счета-фактуры отчетного квартала полученные после окончания квартала но до подачи декларации).

Заменять первичку с ошибкой на новую запрещает закон о бухучете. Необходимо вносить исправления. (письмо Минфина от 23 октября 2017 г. № 03-03-10/69280).

В электронном виде

Счет-фактуру необходимо выписывать либо обе копии в электронном виде, либо обе копии в бумажном. Недопустимо чтобы у одного была электронная копия, а у другого - бумажная.

Пустой бланк

Авансовая счет-фактура . За отсутствие авансового счета-фактуры инспекторы могут оштрафовать компанию на 10 тыс. руб. Если эти документы не оформляли в течение двух и более кварталов - 30 тыс. руб. Если продавец отгружает товар в течение 5-ти дней то авансовую счет-фактуру не выставляют(п. 3 ст. 168 Налогового кодекса РФ , письмо Минфина России от 18 января 2017 г. № 03-07-09/1695).

Можно автоматизировать процесс с помощью . 30 дней там бесплатно, можно в это время сформировать документы. Сформировать и отчитаться по НДС через интернет.

Как должны выдавать обособленные подразделения?

Обособки должны выписывать счета-фактуры от имени головной организации и при этом в строке 2б «ИНН/КПП продавца» указывать свой КПП (Письмо Минфина от 18.05.2017 № 03-07-09/30038).

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления. Если в счет-фактуру не вносятся исправления, то в этой строке ставят прочерк.

Строка 2 «Продавец»

На основании учредительных документов вносят сокращенное или полное наименование юридического лица – продавца, для индивидуального предпринимателя - ФИО.

Строка 2а «Адрес»

На основании учредительных документов вносится место нахождения юридического лица – продавца, для индивидуального предпринимателя – место жительства. С 1 октября 2017 года адрес нужно брать из ЕГРИП или ЕГРЮЛ (), а не из учредительных документов. Кстати адрес можно сокращать "ул." "г." и пр. (письмо Минфина от 20.10.2017 № 03-07-14/68778).

Строка 2б «ИНН/КПП продавца»

Вписывают идентификационный номер налогоплательщика, а также код, разъясняющий причину постановки на учет налогоплательщика-продавца

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Работникам, подписавшим счет-фактуру, можно указывать в них свои должностию. Кстати адрес можно сокращать "ул." "г." и пр. (письмо Минфина от 20.10.2017 № 03-07-14/68778).

Строка 5 «К платежно-расчетному документу»

Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код 643. Важно! В у.е. счет-фактуру составлять нельзя. Евро-978, Доллар США - 840

В новой строке 8 «Идентификатор государственного контракта, договора (соглашения)» с 1 июля 2017 года необходимо указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. Если у вас нет данных об идентефикаторе то строку можно оставить пустой (письмо Минфина России от 08.09.2017 № 03-07-09/57870).

Графы:

Графа 1 «Наименование товара»

Вносят наименование товара (отгружаемого или поставляемого), описание оказанных услуг или выполненных работ, переданных имущественных прав. Если была получена частичная или полная оплата за предстоящую поставку товара (оказание услуг, выполнение работ), передачу имущественных прав, то пишут наименование поставляемых товаров, описание услуг и работ, имущественных прав. Наименование на иностранном языке не допускается(письмо ФНС от 10.12.2004 № 03-1-08/2472/16). Хотя Минфин считает что Наименование товара может быть на иностранном языке (Письмо Минфина РФ от 18.05.2017 № 03-01-15/30422) лучше переводить на русский.

Графа 1а «Код вида товар»

С 1 октября 2017 года. Заполняют только те компании которые вывозят(экспортируют) товары в Белоруссию, Казахстан, Армению или Киргизию (постановление от 19.08.2017 № 981).

Графа 2 «Код»

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366) .

Графа 2а «Единица измерения»

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 5 «Стоимость товаров»

Графа 3 помноженная на графу 4.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 7 «Налоговая ставка»

Можно автоматизировать процесс с помощью . 30 дней там бесплатно, можно в это время сформировать документы. Сформировать и отчитаться по НДС через интернет.

Графа 8 «Сумма налога, предъявляемая покупателю» . Сумму налога НДС нельзя тут писать с округлением. Нужно с копейками.

Графа 5 помноженная на графу 7. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС".

Графа 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего» Сумму налога НДС нельзя тут писать с округлением. Нужно с копейками.

Сумма граф 5 и 8.

Графа 10 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Заполняется в соответствии с Общероссийским классификатором стран мира .

Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (показать/скрыть)II. Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

1. В строках указываются:

Корректировочная счет-фактуры

Скачать пустой бланк корректировочного счета-фактуры новая форма 2016-2017 32 кб. Excel (xls).

Скачать пустой бланк корректировочного счета-фактуры новая форма с 1 июля 2017 38 кб. Excel (xls).

Подозрительно для налоговой

Налоговики могут снять расходы или вычеты ориентируясь на признаки:

- Цены на товар занижены или завышены.

- Грузовая машина перевезла товаров больше чем может по тех.паспорту.

- Товары перевозят нецелесообразным маршрутом.

- Работники подрядчика/продавца/покупателя не появлялись на сделке/объекте, когда это было необходимо.

- Организация подготовила документы для проверки за своего контрагента(говорит о том что организации взаимозависимы).

- Организация подготовила слишком много документов(подозрительно).

Корректировочный счет-фактура вошел в нашу жизнь не так давно. Когда применяется корректировочный счет-фактура и в чем его особенности, расскажет наша статья.

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

Появление этих разновидностей не случайно. В практической деятельности любой налогоплательщик может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все необходимые параметры (сведения о покупателе и продавце, натуральные и ценовые показатели).

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). Т. е. исправленный документ служит для исправления ошибки, допущенной при оформлении.

Подробнее о применении исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура?» .

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Корректировочные счета-фактуры: особенности и порядок их выставления

Когда же возникает потребность в выставлении корректировочного счета-фактуры? Это происходит в ситуации обоснованного изменения стоимости отгруженных товаров, выполненных работ или оказанных услуг (п. 5.2 ст. 169 НК РФ). Откорректировали цену или изменили количество отгруженных товаров — без корректировочного счета-фактуры не обойтись.

Основные требования к счетам-фактурам (по заполнению сведений о сторонах сделки, оформлению подписей и др.) описаны в ст. 169 НК РФ. Корректировочный счет-фактура помимо этого требует соблюдения следующих условий:

- Предшествовать корректировочному счету-фактуре должен факт согласия покупателя на изменение стоимости и/или количества отгруженных товаров (п. 10 ст. 172 НК РФ).

Кроме того, для корректировочного счета-фактуры предусмотрен особый бланк. Форма его представлена в приложении 2 к постановлению Правительства РФ от 26.12.2011 № 1137. В 2017 году это постановление было дважды обновлено, и обновления, вступавшие в силу с 01.07.2017 и 01.10.2017, повлияли в т. ч. на форму и правила заполнения корректировочного счета-фактуры. Наибольшее количество нововведений связано с изменениями, начавшими действовать с 01.10.2017.

Актуальный бланк корректировочного счет-фактуры вы можете скачать на нашем сайте.

Есть корректирующая информация — нужен корректировочный счет-фактура

Разберем на примере, как оформить корректирующий счет-фактуру. ООО «Галерея» 09.08.2018 отгрузило в адрес ООО «Визит» товар на сумму 59 000 руб. (НДС — 9 000 руб.) и в тот же день выставило счет-фактуру № 156. ООО «Визит» приняло к учету товары на указанную сумму.

17.09.2018 контрагенты подписали соглашение о предоставлении скидки на всю партию товара — этот документ по отношению к счету-фактуре от 09.08.2018 № 156 содержит корректирующую информацию об изменении стоимости товара. Следовательно, ООО «Галерея» обязано оформить корректировочный счет-фактуру.

В результате указанного соглашения стоимость товаров снизилась с 59 000 до 53 100 руб. Бухгалтер ООО «Галерея» подготовил данные, чтобы заполнить корректировочный счет-фактуру. Важным отличием данного документа от обычного его варианта является то, что корректировочный счет-фактура содержит больше строк (для отражения показателей до и после корректировки, а также величины разницы между показателями).

Подробнее о различиях в назначении обычного и корректировочного счетов-фактур читайте в статье «Ст. 169 НК РФ (2017-2018): вопросы и ответы» .

После заполнения общей информации о покупателе, продавце и номере корректируемого документа бухгалтер ООО «Галерея» приступил к внесению информации об изменении стоимости товара. В корректировочном счет-фактуре для этого предусмотрены строки А (до изменения) и Б (после изменения). По этим строкам бухгалтер заполнил графы 4, 5, 8 и 9 следующим образом:

- В гр. 3 «Количество (объем)» корректировочного счет-фактуры он отразил по строкам А и Б одинаковую информацию (80 кг), т. к. при изменении стоимости количество товара не изменилось.

- В гр. 4 «Цена (тариф) за единицу измерения» по строке А указал первоначальную цену (625 руб./кг), а по строке Б — цену товара после изменения (562,50 руб./кг).

- В гр. 5 «Стоимость товаров (работ, услуг) без налога» вписал:

- в строке А (до изменения) — 50 000 (80 × 625);

- в строке Б (после изменения) — 45 000 (80 × 562,50).

- В гр. 8 «Сумма налога»:

- в строке А (до изменения) — 9 000 (50 000 × 18%);

- в строке Б (после изменения) — 8 100 (45 000 × 18%).

- В гр. 9 «Стоимость товаров (работ, услуг) с налогом»:

- в строке А (до изменения) — 59 000 (50 000 + 9 000);

- в строке Б (после изменения) — 53 100 (45 000 + 8 100).

Так как стоимость товаров уменьшилась, в строке В (увеличение) корректировочного счета-фактуры в указанных графах бухгалтер поставил прочерки, а строку Г (уменьшение) заполнил итоговыми данными:

- уменьшение стоимости товаров без налога (гр. 5) — 5 000 (50 000 - 45 000);

- уменьшение суммы налога (гр. 8) — 900 (9 000 - 8 100);

- уменьшение стоимости товара всего — 5 900 (59 000 - 53 100).

ОБРАТИТЕ ВНИМАНИЕ! Внесение информации о номере корректируемого документа не в предназначенную для этого строку, а в дополнительные строки и графы не препятствует осуществлению вычета по налогу (письмо Минфина России от 20.05.2016 № 03-07-09/29055).

О том, в течение какого срока можно применить вычет и как считается этот срок, читайте в материале «Минфин пояснил, до каких пор можно откладывать вычет» .

Заполненный образец корректировочного счета-фактуры вы можете увидеть на нашем сайте.

Как облегчить процесс заполнения корректировочного счета-фактуры

Современные средства позволяют нам быстро находить нужную информацию, в том числе по заполнению корректировочного счета-фактуры. Однако важно понимать, что независимо от того, как вы сформулируете запрос, компьютер выдаст множество ответов, сориентироваться в которых будет сложно.

Введете ли вы в строку поисковика общую фразу типа «корректировочная счет фактура образец заполнения» (вариант неправильный, т. к. слово «счет-фактура» мужского рода, но распространенный) или более точную «корректировочный счет фактура образец заполнения 2017 (или 2018)» — не факт, что даже файлы, гордо именуемые «Образец корректировочного счета-фактуры 2018», полученные в результате, будут достоверными, особенно в свете того, что форма документа в прошлом году менялась дважды. В результате процесс заполнения корректировочного счета-фактуры может затянуться.

Внимание! при внесении правок в счет-фактуру следует использовать ту форму бланка, которая действовала на дату составления первоначального документа. Например, если первичный счет-фактура был выставлен в сентябре 2017, то для его исправления следует использовать бланк, действовавший до 01.10.2017.

Чтобы на поиск нужной информации, связанной с оформлением корректировочного счета-фактуры, не тратить лишнее время, лучше действовать по следующему алгоритму:

- Изучить действующий текст основного нормативного документа, касающегося корректировочных счетов-фактур (постановление № 1137).

- Скачать актуальный бланк корректировочного счета-фактуры (например, на нашем сайте).

- Посмотреть образец заполнения корректировочного счета-фактуры (также имеется в нашей базе документов).

- Составить на их основе свой корректировочный счет-фактуру.

Такой порядок действий при оформлении корректировочного счета-фактуры позволит учесть требования закона и воспользоваться актуальной для данного момента формой корректировочного счета-фактуры при его заполнении.

Итоги

Корректировочный счет-фактура оформляется при изменении стоимости товара, которое может потребоваться из-за корректировки цены и/или количества товара (работы, услуги). Перед составлением корректировочного счета-фактуры продавец и покупатель должны предварительно согласовать изменение стоимости отгрузки. В отличие от стандартного варианта, бланк корректировочного счета-фактуры дополнен строками для отражения показателей до и после корректировки, а также величины разницы между ними.

Счет-фактура на услуги - образец заполнения для 2019 года представлен в нашей статье – является объектом пристального внимания контролеров, а соответственно, и многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2018 - 2019 годах?» ;

- «При каких операциях на ЕНВД нужно платить НДС?» .

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта - с 01.07.2017 ;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС - с 01.10.2017 .

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году для электронных счетов-фактур нужно обновить формат .

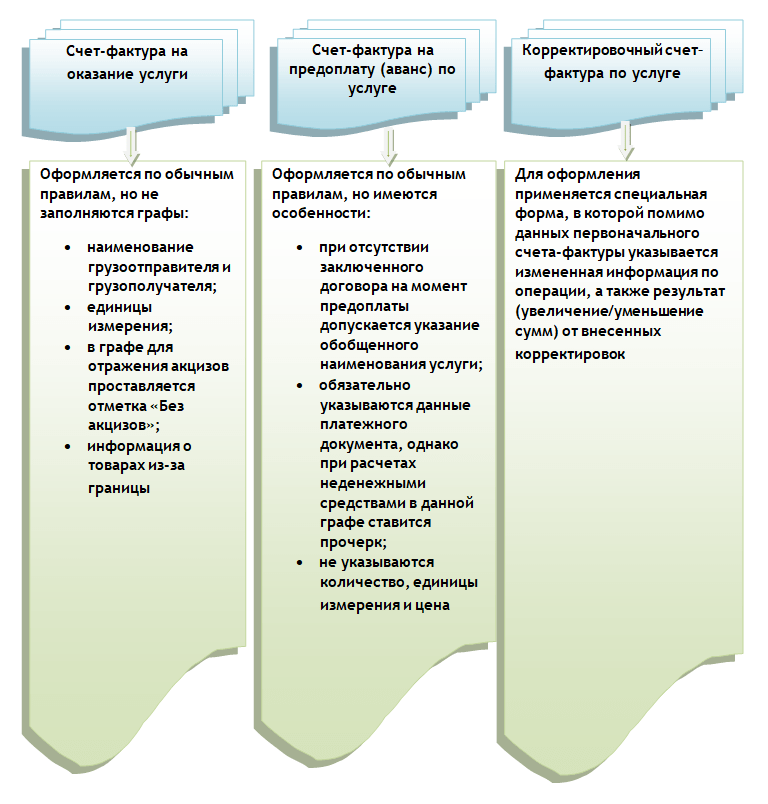

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги с 2019 года можно скачать на нашем сайте.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?» .

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Как создать Счет-фактуру онлайн ? Попробуйте сервис сайт. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход .

Что нужно знать о Счете-фактуре

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Счет-фактура от 1 октября 2017 г.

Бланк Счета-фактуры с 01.10.2017 г. изменился , добавлена новая колонка "Код вида товара".

Счет-фактура от 1 июля 2017 г.

Бланк Счета-фактуры с 01.07.2017 г. изменился , добавлена новая строка "Идентификатор государственного контракта, договора (соглашения)".

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата . Номер должен соответствовать нумерации документов , утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата . Номер исправления должен соответствовать нумерации документов , утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец , указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес , указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца , указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес , указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес , указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу № , указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель , указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес , указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП , указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код , указывается наименование валюты и её код в соответствии с классификатором ОКВ . Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения) , указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы "Грузоотправитель и его адрес " и "Грузополучатель и его адрес " не заполняются, можно поставить прочерк ("-") или тройной прочерк ("- - -"). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара , указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара , при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения , указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ . При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем) , указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения , указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога - всего , указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза , указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается "без акциза".

- Столбец 7 — Налоговая ставка , указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается "без НДС".

- Столбец 8 — Сумма налога, предъявляемая покупателю , указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается "без НДС".

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом - всего , указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара , указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ . Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации , указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться "иное" уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель .

Счет-фактура "Без НДС"

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и "Без НДС" не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги "Без НДС" выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру "Без НДС", это не является нарушением. Требование по выставлению Счета-фактуры "Без НДС" могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре

В Счете-фактуре печать не ставится

. Место для печати не предусмотрено

в утвержденной унифицированной форме.

Бланки Актов выполненных работ, оказанных услуг, неисключительных прав, сверки

Оформлять счет фактуру должен продавец с последующим вручением покупателю при отпуске (продаже) ТМЦ. Документ должен соответствовать требованиям, которые регламентирует постановление №1137 от 26.12.2011 год (Правительство РФ).

Важно! С января 2014 года на товары «без НДС» оформлять счет фактуру не нужно.

Счет фактура — бланк 2016

Реализация товаров с НДС в обязательном порядке должна сопровождаться составлением такого документа. Этого требует законодательство. Так же составление акта важно для грамотного ведения бухгалтерской отчетности. Правильное оформление документа выступит гарантом корректного вычета/возмещения НДС плюс это основание для формирования книги продаж/покупок. Приведем основные реквизиты типового бланка:

- Дата составления, номер.

- Наименование, юридический адрес организации.

- ИНН/КПП, местонахождение продавца, покупателя.

- Данные грузоотправителя, грузополучателя (название, адрес).

- Код валюты.

- Подписи сторон.

В таблице после текста перечисляется весь отпускаемый товар (стоимость, количество, налог на добавленную стоимость). Если имеет место покупка (продажа) импортной продукции стоит добавлять информацию о стране производителе, данные декларации.

Данный документ необходимо распечатать в двух экземплярах, чтобы покупатель и предприятие-продавец (поставщик) продукции имели по одному.

Порядок заполнения

Счет-фактура должна содержать данные о наименовании и реквизитах продавца и покупателя, списке товаров или услуг, их стоимости, ставке и сумме НДС и т.д.

Возникла проблема? Позвоните юристу:

Стр (2), (2а), (2б), (6), (6а), (6б) ФИО продавца и покупателя. из ИНН, КПП;

Стр (3) и (4) Имена и адреса грузоотправителя и грузополучателя;

Стр 5 номер и дата документа. фиксирующего получение аванса;

Стр (7) прописывается тип валюты, в которой будет оплата.

Счет фактура нового образца

ФНС РФ был создан новый вид СФ (2013 год), получивший название универсального передаточного документа (УПД). Старый вариант практически не отличается от нового, где лишь добавились сведения о наименовании (коде) валюты, коды страны-изготовителя товара и единицы измерения, поэтому может использовать старый бланк с условием того, что добавочные пункты будут вписаны в конце.

Типы счет фактуры

Бланк счет фактуры на услуги схож с аналогичным на товары и законодательно не выделяется в отдельную юридическую категорию. Он может быть выписан в трех вариантах:

- если услуги оказывались по предоплате (был получен аванс);

- по факту оказанной услуги;

- корректировочный бланк на услуги.

Любой тип счет фактуры подписывают руководитель, главный бухгалтер организации.

Заполнять СФ по российскому законодательству должен каждый плательщик НДС. ИП, фирмы, использующие упрощенный налоговый вычет, составлять СФ не обязаны.

Покупателем ведется книга покупок, продавцом – книга продаж, где отражаются регистрационные данные выставленного счета. Корректировочная счет фактура составляется, если изменился расчет НДС при уменьшении, увеличении стоимости товара в период между поставкой и оплатой. Корректировочный документ организация может создавать для товаров из нескольких СФ.