Изменился ли упд с 01.07. Как заполнить универсальный передаточный документ. УПД на услуги: нужен ли акт

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

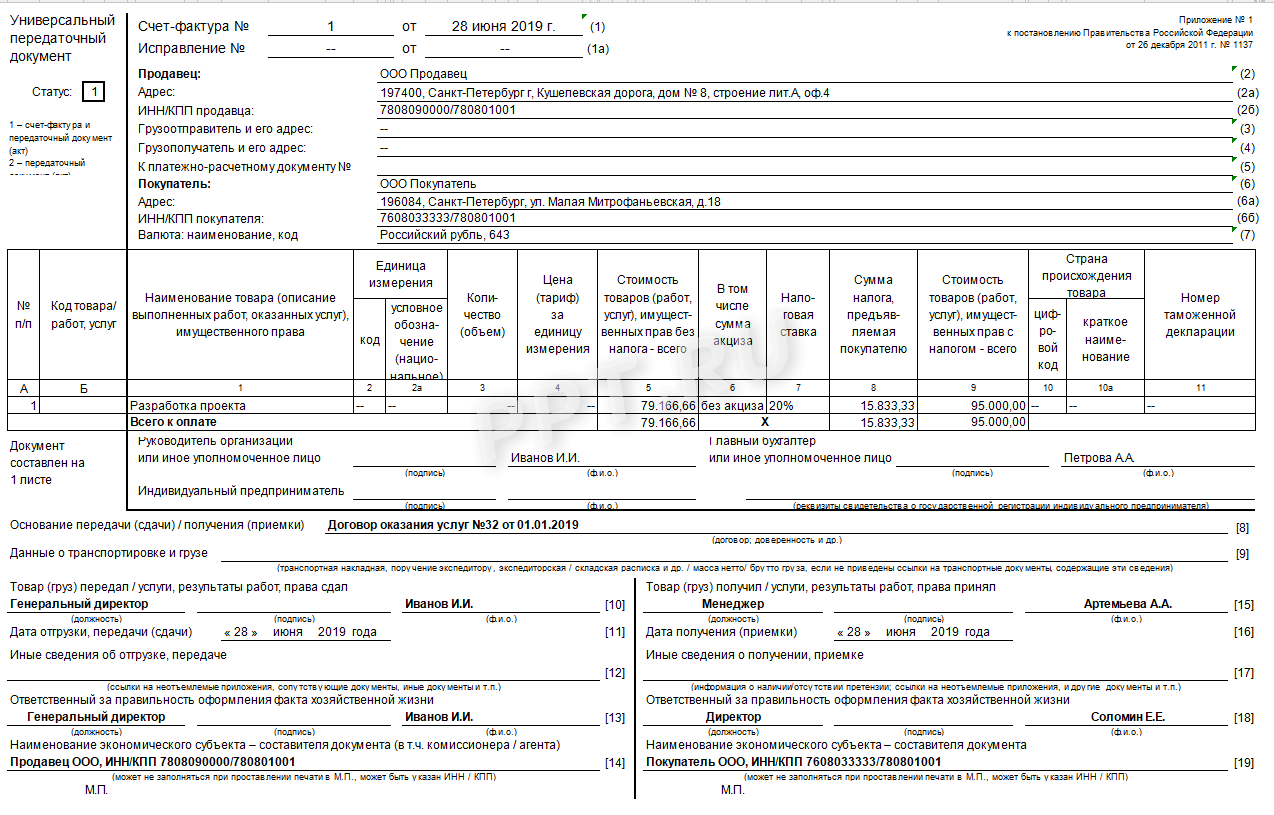

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Все изменения в УПД связаны с обновленной формой счетов-фактур, действующей с 1 октября 2017 года

Применяя в работе электронный формат счетов-фактур, существует выгодная замена товарной накладной и удобный способ работы со всеми бумагами по отгрузке одновременно - сведение всех документов в УПД - универсальный передаточный документ.

Изменения в бланк формы УПД в 2017 году вносились дважды - с 1 июля и с 1 октября. Как известно, с 1 октября 2017 года изменилась форма счетов-фактур, корректировки внесены постановлением Правительства РФ от 19.08.2017 № 981. Следовательно, с этого периода изменилась и форма УПД с учетом новых требований к счетам-фактурам. Об этих нововведениях расскажем сегодня.

Новые разъяснения чиновников

В УПД включаются реквизиты первичной документации и счетов-фактур, допускается дополнять форму собственными сведениями. Таким образом, с 1 октября в УПД можно включить строки из обновленной формы счета-фактуры. Об этом рассказали налоговые чиновники в своем письме от 14.09.2017 №ЕД-4-15/18322.

В комментируемом письме налоговики разъяснили, что бланк формы УПД была рекомендован к применению письмом ФНС РФ от 21.10.2013 №ММВ-20-3/96@. В письме отмечено, что УПД - один из вариантов документации, которым компании правомерны подтверждать передачу товаров (работ, услуг) и имущественных прав.

Кроме того, положениями указанного письма установлено, что реквизиты УПД, регламентированные статьей 9 Федерального закона от 06.12.2011 №402-ФЗ, как обязательные для первички, а также реквизиты счетов-фактур, определенные статьей 169 НК РФ, разрешают применять универсальный передаточный документ для целей расчета и прибыльного налога, и НДС.

Чиновники сделали вывод, что компании вправе самостоятельно дополнить УПД необходимыми реквизитами, когда документ объединяет в себе форму счета-фактуры и сведения из первички.

Благодаря возможностям сервисов онлайн бухгалтерии Бухсофт вы можете быстро и грамотно сформировать любые утвержденные формы, в том числе и универсальный передаточный документ.

Изменения в УПД 2017 с 1 октября

Все изменения в УПД связаны с обновленной формой счетов-фактур, действующей с 1 октября 2017 года, напомним о них.

В УПД добавлена графа 1а «Код вида товаров». Заполнять ее должны экспортеры из государств ЕАЭС. Соответствующий код берется из решения Совета ЕЭК от 16.07.2012 №54. Если организация не занимается экспортом товаров в страны ЕАЭС, в графе ставится прочерк.

Еще одна новая строка в обновленном бланке - строка 8 «Идентификатор государственного контракта». Строка заполняется при наличии соглашений с государственными заказчиками при присвоении ими данного номера заключенному контракту. Если в заключенных контрактах нет идентификатора, строку все равно придется добавить в обновленный бланк и заполнить ее в этом случае прочерком.

Чиновники внедрили строку 8 еще 1 июля этого года, но в редакции бланка счета-фактуры от октября, уточнили - «заполняется при наличии». Хотя это просто техническая корректировка, данная строка и так заполнялась только теми организациями, чьим контрактам был присвоен идентификатор.

Если же компания не производит работу с госзаказчиками, отсутствие строки 8 не будет являться ошибкой, которая способна повлиять на налоговый вычет у покупателя.

Контролеры все равно смогут узнать по информации из УПД при правильном заполнении документа сведения о продавце, покупателе, наименовании товара, его стоимости, и о сумме НДС (п. 2 ст. 169 НК РФ).

Каким образом следует оформлять универсальный передаточный документ (далее - УПД) с 01.07.2017?

Рассмотрев вопрос, мы пришли к следующему выводу:

Для использования УПД в качестве счета-фактуры с 01.07.2017 его форму после строки, касающейся валюты, следует дополнить строкой следующего содержания: "Идентификатор государственного контракта, договора (соглашения) __________________________ (8)" (до табличной части), по аналогии с формой счета-фактуры, которая будет действовать с начала следующего квартала. Если ФНС России не предложит доработанную форму УПД, дополнить ее налогоплательщики должны самостоятельно.

Обоснование вывода:

УПД может использоваться, в частности, как (письмо ФНС России от 21.10.2013 N ММВ-20-3/96@).

В таком случае форма УПД должна содержать все обязательные реквизиты счета-фактуры, предусмотренные ст. 169 НК РФ (смотрите также письмо ФНС России от 23.09.2016 N ЕД-4-15/17910). Кроме того, при этом должна обеспечиваться и сохранность формы счета-фактуры, утвержденной постановлением Правительства РФ от 26.12.2011 N 1137 (п. 9 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных указанным постановлением, письмо ФНС России от 23.12.2015 N ЕД-4-15/22619).

В силу внесенных Федеральным законом от 03.04.2017 N 56-ФЗ изменений с 01.07.2017 в счетах-фактурах, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав, при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, а также в корректировочных счетах-фактурах должен будет указываться идентификатор государственного контракта, договора (соглашения) (при наличии) (пп. 6.2 п. 5, пп. 4.2 п. 5.1, пп. 6.1 п. 5.2 ст. 169 НК РФ).

Постановлением Правительства РФ от 25.05.2017 N 625 внесены соответствующие изменения в формы счетов-фактур и правила их заполнения, которые вступят в силу также с начала третьего квартала 2017 года.

Таким образом, считаем, что для использования УПД в качестве счета-фактуры с 01.07.2017 его форму после строки, касающейся валюты, следует дополнить строкой следующего содержания: "Идентификатор государственного контракта, договора (соглашения) __________________________ (8)" (до табличной части), по аналогии с формой счета-фактуры, которая будет действовать с начала следующего квартала.

Если ФНС России не предложит доработанную форму УПД, дополнить ее налогоплательщики должны самостоятельно. Запрета на такие действия не установлено (смотрите также письмо ФНС России от 23.12.2015 N ЕД-4-15/22619, п. 3 письма ФНС России от 24.01.2014 N ЕД-4-15/1121@).

Энциклопедия решений. Счет-фактура;

Энциклопедия решений. Универсальный передаточный документ в целях учета расходов при налогообложении прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Ниже представлен образец заполнения бланка 01.10.2017 УПД - универсальный передаточный документ, действует в 2019 году.

Универсальный передаточный документ (УПД) объединяет в себе счет-фактуру и первичный передаточный документ (акт, накладную и т.п.), поэтому он приравнивается к первичным учетным документам.

С 2013 года можно не оформлять отдельно счет-фактуру и передаточный документ, а объединять их в одном УПД. Так, можно использовать УПД когда нужно воспользоваться формами ТОРГ-12, М-15, ОС-1 , 1-Т и предъявить Заказчику НДС.

Назначение УПД зависит от присвоенного ему статуса: 1 или 2. Статус 1 означает, что УПД используется как первичный передаточный документ и счет-фактура, а статус 2 - говорит о том, что УПД используется только как первичный передаточный документ. Счет-фактура при этом оформляется отдельно (если Продавец – плательщик НДС).

Разъяснения по заполнению и использованию УПД, бланк формы содержаться в письме ФНС России от 21.10.13 № ММВ-20-3/96@.

Вносить дополнительную информацию в УПД в раздел счета-фактуры (ограничена черной рамкой) возможно при условии, что не будет нарушена последовательность обязательных строк и граф (см. письма Минфина России от 8 апреля 2016 N 03-07-09/20121, от 26 февраля 2016 № 03-07-09/10933, от 14 ноября 2016 № 03-07-09/66475, ФНС России от 17 августа 2016 № СД-4-3/15094).

Поэтому можно вносить дополнительные строки между строкой №8 (Идентификатор государственного контракта, договора (соглашения)) и таблицей. Таблицу можно дополнить столбцами слева от №1 и справа от столбца №11. Дополнительную информацию можно вносить после строки подписей руководителя и главного бухгалтера.

За пределами счета-фактуры (зона УПД, ограниченная черной рамкой) можно вносить любые дополнительные реквизиты.

Актуальная форма бланка универсального передаточного документа - УПД 01.10.2017

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2017 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).