Бухгалтерский учет у комитента: проводки с примерами. Бухучет инфо 1с 8.2 отчет комитенту о продажах

Заключение договоров комиссии – не редкость в работе фирм любых отраслей, при этом он обязательно должен быть отражен в бухгалтерии с учетом всех особенностей его заключения и исполнения. При заключении такого договора комиссионер обязан в пользу комитента выставить специализированный отчет. Здесь мы рассмотрим, как сделать отчет и каковы особенности его заполнения в 1С:Бухгалтерия 8.3. Отметим, что создание отчета – это всего лишь один из целой цепочки шагов, связанных с оформлением отношений по договорам комиссии.

Договор – основа сделки

Любые дела с контрагентом официально начинаются с заключения договора. В дальнейшем предполагается выполнение договора с учетом особенностей его заключения. В конфигурации 1С:Бухгалтерии можно регистрировать два вида договоров с комитентами – на продажу и на закупку.

Для каждого вида договора требуется указание следующих реквизитов:

- организация;

- контрагент;

- номер договора;

- дата договора;

- валюта договора;

- порядок расчета комиссионного вознаграждения (у разных видов договоров выбор методов расчета ограничен).

При заключении договора на продажу существует определенный порядок действий комиссионера, который соответствует последовательности отражения специализированных документов в программе:

- Получает товар от комитента;

- Реализует товар комитента;

- Рассчитывает собственное вознаграждение за услуги комиссионной продажи и отчитывается за реализованный товар;

- Расплачивается с комитентом за проданное.

Остановимся подробнее на каждом этапе.

Получение товара от комитента

Оформляется «Поступление (товары, услуги, комиссия)». Он доступен из полного интерфейса, в «Покупках».

Здесь применяется договор комиссии на продажу, в табличной части содержится перечень взятых на комиссию товаров. Данный факт отмечается указанием забалансового счета бухучета 004.01 «Товары, принятые на комиссию/Товары на складе». Сформируется проводка Дт 004.01.

Реализация

Оформляется «Реализация товаров», доступный из полного интерфейса в «Продажах».

Здесь также используется забалансовый счет учета 004.01 для списания проданных комиссионных товаров. Вместе с проводками по расчету с покупателем. Сформируется проводка Кт 004.01.

Для удобства расчетов и с целью сокращения документооборота по итогам месяца комиссионер оформляет документ «Отчет комитенту», доступный из полного интерфейса, раздел «Покупки». Документ содержит несколько табличных частей, поскольку решает задачи информирования комитента о проданных товарах, о расчете суммы вознаграждения, о взаиморасчетах с покупателями и комитентом.

На «Главной» заносятся сведения о контрагенте, договоре, способе подсчета вознаграждения. Программа может посчитать сумму автоматом, но только после того, как будут внесены сведения о проданных товарах и услугах.

Закладка «Товары и услуги» также может быть заполнена автоматом по нажатию «Заполнить» по результатам продаж. Помимо перечня проданных товаров и цен обязательно вносятся данные о покупателях.

В «Денежных средствах» отображаются данные по полученным оплатам.

В «Расчетах» показаны счета расчетов с покупателями и комитентом, а также метод расчета – удержание из выручки, либо непосредственное получение от комитента.

Зачастую для таких расчетов берут счет 76.09. В «Отчете комитенту о продажах» фиксируется долг за комитентом по вознаграждению и отражение выручки комиссионера по соответствующему договору.

Для анализа состояния расчетов с комитентом можно использовать стандартные бухгалтерские отчеты, которые доступны из полного интерфейса, раздел «Отчеты».

Оборотно-сальдовая ведомость по счету 76.09 в разрезе контрагента и договора показывает состояние задолженности до момента перечисления ДС комитенту.

Списание с расчетного счета

Готовится документ, доступный из полного интерфейса, раздел «Банк и касса». Особенностью заполнения этого документа является использование механизма ввода на основании для «Отчета комитенту». Здесь автоматом считается сумма платежа.

Сформируются проводки, которые учитывают детальные записи по документам реализации и расчетов с покупателями.

После завершения расчетов сальдо по комитенту должно быть нулевое.

При заключении комиссионного договора на закупку последовательность действий комиссионера немного изменяется:

- Закупает товар для комитента;

- Отчитывается по закупленному товару перед комитентом.

Отражается документом «Поступление (товары, услуги, комиссия)». Особенностью отражения является использование счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» для постановки на учет купленных в пользу комитента товаров.

Отчет комитенту о закупках

Отражается документом «Отчет комитенту», операция документа будет определена по виду договора контрагента.

Закладка «Главное» содержит сведения о вознаграждении комиссионера, которое будет рассчитано только после наполнения закладки «Товары и услуги».

Закладка «Товары и услуги» может быть заполнена по кнопке «Заполнить» с выбором нужного способа заполнения. На закладке содержатся сведения о поставщике и о товарах/услугах.

Закладка расчеты содержит сведения о расчетах с комитентом:

По итогам проведенной операции закупки товаров, на счете 76.09 можно увидеть частичную задолженность комитента, только в части расчетов с поставщиком.

Нам удалось провести отчет комитенту, и по итогу на счете 76.09 можно увидеть полную задолженность комитента в разрезе документов расчетов.

Таким образом, мы рассмотрели все возможные особенности отражения «Отчета комитенту» в конфигурации «1С:Бухгалтерия предприятия 8.3».

Как в программе 1С 8.3 Бухгалтерия правильно заполнить и сформировать отчет комиссионера о продажах?

В комиссионной торговле всегда действуют комитент и комиссионер. Кто же это такие?

- Комитентом называется сторона, передающая товары «на реализацию», или, другими словами, на комиссию.

- Комиссионер получает товар, продает его, за это ему выплачивается комиссионное вознаграждение.

«1С 8.3 Бухгалтерия 3.0» поддерживает операции комиссионной торговли как по отношению к комитенту, так и комиссионеру.

Пример. Наша организация передала комиссионеру товары «на реализацию». Комиссионное вознаграждение по договору должно составить 50% от разницы между стоимостью переданных товаров и выручкой. Комиссионер продал товары, отчитался об этом и получил вознаграждение.

Передача товара комиссионеру

1. Заключаем с комиссионером договор. Для контрагента необходимо создать новый договор, выбрав вид договора «С комиссионером (агентом) на продажу». В форме договора есть раздел «Комиссионное вознаграждение». Здесь можно выбрать способ, которым будет рассчитываться вознаграждение (варианты - процент от суммы продаж, процент от разности сумм продажи и поступления, либо «Не рассчитывать»), а также указывают его размер (в процентах).

2. Передаем товары на комиссию. Операция оформляется типовой «Реализацией». При создании документа необходимо выбрать вид «Товары, услуги, комиссия», в документе указать контрагента и договор, затем занести товары обычным образом на вкладке «Товары». 1С 8.3«понимает», что это комиссия, а не продажа, так как выбран договор «с комиссионером». (На изображении ниже «Договор комиссии» – это наименование договора, взятое для примера. Не забывайте, что для правильного выполнения операций важно выбрать вид договора, а не просто указать наименование).

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи». Это бухгалтерский счет, служащий для учета товаров, которые переданы комиссионеру. По умолчанию указан счет, установленный в справочнике для данной номенклатуры (если номенклатура имеет вид «Товар», то это счет 45.01 «Покупные товары отгруженные»).

Документ выполняет проводки бухучета по каждой позиции в дебет счета передачи, в нашем примере сформируются проводки Дт 45.01 Кт 41.01.

Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

3. Регистрируем отчет комиссионера, начисляем вознаграждение. Для этих целей предназначен специальный документ программы 1С. Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и зарегистрировать счет-фактуру, полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность - автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность - создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступен и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру), и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель» можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа)

- Вкладка «Возвраты» предназначена для отражения возврата нереализованных товаров, если такое произошло

- На вкладке «Денежные средства» отражаются сведения об оплате от покупателя. Данные вносятся вручную

- На вкладке «Дополнительно» есть поля для указания грузоотправителя и грузополучателя в том случае, если они отличаются от поставщика и покупателя

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

- Дт 90.02 Кт 45.01 (списание себестоимости проданных товаров)

- Дт 62 Кт 90.01 (выручка)

- Дт 44.01 Кт 60.01 (затраты на комиссионное вознаграждение)

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

В примере наша организация - плательщик НДС, поэтому формируются проводки начисления НДС по проданным товарам (Дт 90.03 Кт 68.02) и выделения НДС по вознаграждению (Дт 19.04 Кт 60).

Оплата товара и выплата комиссионного вознаграждения

4. Получаем оплату за товар, выплачиваем вознаграждение комиссионеру. Для ввода документов, регистрирующих получение оплаты за товары («Поступление наличных» или «Поступление на расчетный счет»), удобно использовать механизм ввода на основании.

Нужно открыть «Отчет комиссионера», нажать «Создать на основании» и выбрать необходимое. Документ оплаты будет создан и заполнен автоматически. Если в «Отчете комиссионера» был установлен флаг удержания вознаграждения из выручки, то сумма оплаты будет сразу уменьшена на величину вознаграждения.

Если же флага нет, то в документе на получение оплаты будет стоять полная сумма. Тогда выплату комиссионного вознаграждения (наличную или безналичную) оформляют отдельным документом, который тоже возможно создать на основании «Отчета комиссионера».

По материалам: programmist1s.ru

Выбор, выбирается счет-фактура (счета-фактуры, если комитент выставил сводный счет-фактуру на аванс) выданный покупателю. Код вида операции – 05 Авансы за товары, работы, услуги комитента. При проведении такой документ регистрируется только в журнале счетов-фактур.Документ Счет-фактура полученный на аванс от комитента представлен на рис. 6. Рисунок 8. Получив от субкомиссионера отчет (уведомление) о полученном от покупателя авансе и выставленном счете-фактуре на аванс, комиссионер у себя в программе создает документ Отчет комиссионера (агента) о продажах.В документе на закладке Главное указывается контрагент-комиссионер (для комиссионера это субкомиссионер), договор с ним, заполняются другие обязательные для документа реквизиты.Закладки Реализация и Возвраты заполняются исходя из полученного отчета.

Как в 1с сформировать сводный счет-фактуру для посредников

Отчет комитенту в 1С 8.3 Этот документ программы 1C служит для отражения оказанной комиссионной услуги и расчета вознаграждения. Отчет комитенту можно оформлять и до передачи товаров.

Внимание

Документ доступен в разделе «Покупки» (Покупки – Отчеты комитентам). Создадим новый документ, выбрав вид «Отчет о закупках».

На вкладке «Главное» укажем комитента и договор. Поскольку в договоре уже был выбран способ расчета вознаграждения, в документе он заполнен автоматически. В поле «Услуга по вознаграждению» следует выбрать услугу из справочника «Номенклатура», при необходимости создав новую (не забывайте указывать вид номенклатуры «Услуга»).

Счет доходов по оказанной услуге заполнен автоматически. Если организация использует номенклатурные группы, необходимо также указать нужную номенклатурную группу (субконто счета 90.01).

Комиссионная торговля в 1с бухгалтерия 8.3: учет у комитента

Инфо

Все участвующие в статье организации применяют общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организации являются плательщиками налога на добавленную стоимость (НДС).

Рассмотрим пример.Организация «Комитент» для продажи своих товаров пользуется услугами посредника — организации «Комиссионер». Комиссионер участвует в расчетах и действует от своего имени. В соответствии с договором его комиссионное вознаграждение составляет 10% от суммы продажи.В свою очередь организация «Комиссионер» для продажи товаров также пользуется услугами посредника — организации «Субкомиссионер». Субкомиссионер также участвует в расчетах и действует от своего имени.

Его комиссионное вознаграждение составляет 5% от суммы продажи.

Отчет комитенту в 1с 8.3 бухгалтерия (по закупкам)

Счета-фактуры на аванс в программе выставляются автоматически с помощью специальной обработки Регистрация счетов-фактур на аванс. Обработку рекомендуется выполнять в конце каждого рабочего дня.

Субкомиссионеру необходимо открыть созданный обработкой документ Счет-фактура выданный и изменить вид счета-фактуры На аванс на вид На аванс комитента, указать комитента (в нашем случае Комиссионер) и, естественно, перепровести документ. Код вида операции – 05 Авансы за товары, работы, услуги комитента.

Документ Счет-фактура выданный с видом На аванс комитента не начисляет НДС в бухгалтерском учете, не регистрируется в книге продаж, зато регистрируется в журнале счетов-фактур.Документ Счет-фактура выданный с видом счета-фактуры На аванс комитента представлен на рис. 6. Рисунок 6. Согласно п.

Как выписать счет-фактуру в 1с 8.3 бухгалтерия 3.0

После того, как мы внесли все необходимые изменения, нажмем на кнопку «Выписать корректировочный счет-фактуру», которая расположена в привычном для нас месте внизу формы. Счет-фактура создастся и заполнится автоматически и будет доступен по соответствующей гиперссылке.

Видео по созданию корректировочного счета-фактуры у продавца: Проверка документов Чтобы проанализировать и найти документы, по которым отсутствуют счета-фактур, в программе можно воспользоваться специальной обработкой под названием «Экспресс-проверка». Она расположена с меню «Отчеты». На рисунке ниже приведен пример отображения ошибок по интересующей нас проблемы, а так же предложенные программой рекомендации.

Журнал учета счетов-фактур Движения документа «Счет-фактура» Если открыть проводки любого счета-фактур, можно увидеть, что по бухгалтерским регистрам никаких записей не создается.

Документ Счет-фактура выданный представлен на рис. 10. Рисунок 10. Комиссионер (организация «Комиссионер») должен сообщить комитенту (организация «Комитент») о факте получения аванса и выставления им счета-фактуры на аванс.

Следовательно, он создает в программе документ Отчет комитенту с видом операции Отчет о продажах. На закладке Главное указывается контрагент-комитент (для организации «Комиссионер» это организация «Комитент»), договор с ним, заполняется закладка Денежные средства.

При получении от комитента счета-фактуры на аванс, на основании документа Отчет комитенту создается документ Счет-фактура полученный с видом счета-фактуры – Счет-фактура на аванс (см. рис. 11). Рисунок 11.

Если при совершении сделки одна сторона действует по поручению другой (но от своего имени) и за это получает вознаграждение, то такая сделка является комиссионной. Сторона, дающая поручение, называется комитентом или принципалом, выполняющая его – комиссионером, а договор – договором комиссии.

Согласно Гражданскому кодексу РФ, комиссионер может как реализовывать товары комитента (в традиционной комиссионной торговле), так и делать для него закупки за вознаграждение. В «1С Бухгалтерия 8.3» реализованы операции у комитента как при продаже, так и при закупке.

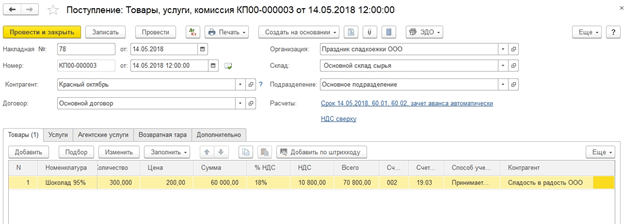

Рассмотрим пример, когда наша организация выступает в роли комиссионера по закупке, а контрагент – в роли комитента. Пример: Мы заключили договор с комитентом на закупку, по которому обязуемся приобрести для него определенные товары. Вознаграждение должно составить 10% от суммы закупки.

Рисунок 3. Организация «Субкомиссионер» получила от комиссионера товар на субкомиссию.Поступление товара в программе субкомиссионера оформляется точно так же, как и в программе комиссионера с помощью документа Поступление с видом операции Товары, услуги, комиссия.В «шапке» документа указывается контрагент-комиссионер и договор с ним. Вид договора должен быть – С комитентом (принципалом) на продажу.

В договоре указывается способ расчета комиссионного вознаграждения – 5% от суммы продажи.В табличной части на закладке Товары выбирается (создается) соответствующая номенклатура — товар на комиссии, его количество и цена, счет учета 004.01.Пример заполнения документа Поступление и результат его проведения показаны на рис. 4. Рисунок 4.

Затем наша организация закупила товары, передала их комитенту и получила от него вознаграждение. Заключение комиссионного договора в 1С на закупку В справочнике 1С 8.3 «Контрагенты» находим или создаем нужного контрагента и создаем для него договор, при этом вид договора должен быть «С комитентом (принципалом) на закупку».

Так как у нас комиссионное вознаграждение будет рассчитываться в виде процента от суммы закупки, указываем соответствующий способ расчета и размер в процентах. При выборе другого варианта – «Не рассчитывается» – сумму вознаграждения пришлось бы указывать в документах вручную. Записываем договор с комитентом. Закупка товаров для комитента Эта операция оформляется как обычная закупка: стандартным документом «Поступление товаров и услуг». Создадим новый документ, с видом «Товары, услуги, комиссия».

Для занесения закупленных товаров и расчета вознаграждения нужно перейти на вкладку «Товары и услуги». Этот раздел можно заполнить и автоматически по кнопке «Заполнить».

Выбираем «Заполнить закупленными по договору». В верхней части появилась строка с указанием поставщика товаров и документа поступления, в нижней – строки с товарами. По каждой позиции проставлена цена закупки и рассчитано вознаграждение.

(Если в команде заполнения нажать «Заполнить по поступлению» или «Добавить из поступления», то нужно будет выбрать документ поступления вручную). После занесения товаров общая сумма вознаграждения отобразится на вкладке «Главное».

Там же можно выписать счет-фактуру на комиссионное вознаграждение. Проведем документ, он формирует проводки по оказанию комиссионной услуги.

По кнопке «Печать» можно вывести на печать формы акта об оказании услуг и отчета комитенту, а также счета-фактуры и УПД.

Документ Счет-фактура выданный на аванс создается в программе у комитента с помощью обработки Регистрация счетов-фактур на аванс. В соответствии с п.20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Комиссионер – предприятие, получающее прибыль путем ведения посреднической деятельности в сделках купли-продажи собственности комитента. В статье расскажем про бухгалтерский учет у комитента, рассмотрим основные положения договора комиссии и типовые проводки.

Договор комиссии – что это такое

По договору комиссии (посреднической сделки) одной стороной (комиссионером) совершаются сделки, условия которых продиктованы ему второй стороной (комитентом), при этом посредник осуществляет хоз. операции от своего имени, но за счет комитента, и получает за оказание данной услуги вознаграждение. Так как в сделках комиссии участвует две стороны, хоз. операции должны быть учтены в бухучете обеих сторон.

Несмотря на то, что сделка имеет место по волеизъявлению комитента, права и обязательства по ее заключении переходят к комиссионеру. Имущество, переданное комитентом в пользование посреднику, остается собственностью комитента, но комиссионер отвечает за его целостность, пока оно находится у него.

После завершения всех оговоренных в соглашении действий, комиссионер отчитывается по результатам сделки перед нанимателем, затем происходит передача всего того, что являлось предметом сделки. Если нареканий у нанимателя по отчету не возникает, он считается принятым. За работу комиссионер получает вознаграждение, условия и размер которого были заранее оговорены в договоре комиссии. Он имеет право удерживать заработанные им деньги из общей суммы средств, которые были переданы ему за счет комитента.

Если комиссионер понес затраты, он вправе требовать их компенсации. Обычно порядок возмещения ему расходов прописан в договоре комиссии, и, как правило, затраты на хранение собственности комитента не компенсируются. Зато иногда возможна выплата дополнительного гонорара за делькредере.

Порядок учета комиссионных хоз. операций во многом зависит от пунктов договора, а от правильности их указания зависит величина налоговой базы, т.к. определяется она на основании результатов хоз. операций.

Типовые бухгалтерские проводки у комитента

Когда комитент договаривается с комиссионером о реализации им товаров, он продолжает владеть им как собственник, и в тот день, когда товары будут проданы, права на них перейдут от комитента напрямую к закупщику. На эту дату бухгалтер комитента и должен отразить приход денежных средств по данной сделке, причем цена за единицу товара обязана совпадать с объявленной комиссионером.

Сложность осуществления записей в бухгалтреских регистрах заключается в том, что бухгалтеру нужны сведения из отчета посредника о проведенных операциях с указанием результатов работы и реальной стоимости проданного имущества, названной закупщику.

Обычно комиссионер может удержать сумму своего гонорара из средств, полученных им от закупщика собственности комитента или от самого комитента на исполнение посредником комиссионного договора. Поэтому в отчете о проделанной работе будет содержаться и информация о сумме, взятой им в качестве оплаты своих услуг. Значит, отчет послужит доказательством для списания расходов на проведение продаж, в списке которых будет значится гонорар посредника.

Когда весь товар будет продан, комитентом оформляется для компании-посредника счет-фактура с такими же сведениями, какие содержались в документе комиссионера закупщику.

Бухучет комитента по сделкам комиссионера, участвующего и не участвующего в расчетах, различен: (нажмите для раскрытия)

- Если посредник участвует в расчетах, комитент рассчитывается исключительно с ним, а уже посредник сам осуществляет расчеты с закупщиками и поставщиками по существующим соглашениям. Вырученные деньги будут отправлены комитенту, т. к. они не принадлежали посреднику.

- Когда комиссионер не участвует в расчетах, комитент рассчитывается по проведенным посредником сделкам с контрагентами и закупщиками сам. Комиссионер получит только деньги, которые он заработал, реализовывая свои услуги посредника.

В целях учета переданного посреднику имущества работник бухгалтерии переносит суммы его стоимости с КРЕДИТА 41 “Товары” в ДЕБЕТ 45 “Товары отгруженные”, где отданные комиссионеру вещи будут числиться до даты, когда их владельцем станет закупщик (иногда этой датой оказывается день возвращения вещей на склад комитента, если комиссионное соглашение было по каким-то причинам расторгнуто).

Бухучет выручки у комитента проводится параллельно с отчуждением его собственности в пользу закупщика. Он заключается в осуществлении следующих записей:

- Отражение прихода денег от продажи имущества по К 90 “Продажи” с/сч 90-1 “Выручка” по стоимости из договоров, подписанных посредником, и Д 62 “Расчеты с покупателями и заказчиками”;

- Начисление НДС с реализационного оборота;

- Списание в ДЕБЕТ 90-2 “Себестоимость продаж” суммы, учтенные ранее по ДЕБЕТУ 45 “Товары отгруженные” по величине реальной себестоимости проданного имущества.

Бухгалтерские проводки комитента

Ниже представлены примеры бухгалтерских проводок:

| Операция | ДЕБЕТ | КРЕДИТ |

| Комиссионер реализует имущество комитента | ||

| Имущество отдано комиссионеру для продажи | 45 | 41 |

| Отражены приходы денег от реализации имущества | 62 | 90 |

| Начислена сумма НДС | 90 | 68 |

| Списание себестоимости проданного имущества | 90 | 45 |

| Выдан гонорар посреднику | 44 | |

| Вычтена сумма НДС по гонорару | 19 | 76 суб. “Расчеты с комиссионером” |

| Учет долга закупщика | 76 суб. “Расчеты с комиссионером” | 62 |

| Вычтен НДС по гонорару посредника | 68 | 19 |

| На р/с пришел доход от реализации имущества | 51 | 76 суб. “Расчеты с комиссионером” |

| Комиссионер покупает имущество для комитента | ||

| Выплачены деньги посреднику на покупку товаров | 76 суб. “Расчеты с комиссионером” | 51 |

| Приход товаров от контрагента | 10 | 60 |

| Начисление НДС по купленным вещам | 19 | 60 |

| Сумма гонорара посредника добавлена к стоимости товара | 10 | 60 |

| Начисление НДС по гонорару | 19 | 60 |

| Учтен долг перед контрагентом | 60 | 76 суб. “Расчеты с комиссионером” |

| Учтен долг перед посредником | 60 | 76 суб. “Расчеты с комиссионером” |

| Вычтен НДС | 68 | 19 |

| Приняты остатки денег от сделки | 51 | 76 суб. “Расчеты с комиссионером” |

Пример бухгалтерского учета у комитента

ЗАО “Наниматель” отправило ООО “Посредник” имущество на продажу. По комиссионному соглашению за него будет выручено 350 тыс. руб (в т. ч. НДС – 63 тыс. руб). Себестоимость имущества равна 175 тыс. руб. Гонорар комиссионера – 35 тыс. руб (в т. ч. НДС – 6300 руб).

ООО “Посредник” завершило продажу имущества. Оно участвует в расчетах и имеет право изъятия суммы своего гонорара из общих денег, принадлежащих ЗАО “Наниматель”. ЗАО “Наниматель” в своей учетной политике утвердило работу в режиме “по отгрузке” в целях вычисления суммы НДС. Бухгалтерия ЗАО “Наниматель” сделает соответствующие проводки.

Примечание: К основным счетам были открыты субсчета:

- 76-5 (Расчет с комиссионером),

- 76-6 (Расчет с комитентом),

- 76-7 (Расчет с закупщиком).

| Операция | ДЕБЕТ | КРЕДИТ | Сумма (руб) |

| Отдано имущество на склад ООО “Посредник” | 45 | 41 | 175000 |

| Отражены доходы от продажи | 62 | 90-1 | 350000 |

| Начисление по ним суммы НДС | 90-3 | 68 | 63000 |

| Списание реальной себестоимости проданного имущества | 90-2 | 45 | 175000 |

| Гонорар ООО “Посредник” зачтен в затратах на реализацию | 44 | 76-5 | 28700 (35000 – 6300) |

| Зачтен НДС по гонорару | 19 | 76-5 | 6300 |

| Учет гонорара комиссионера в числе платежей за проданное имущество | 76-5 | 62 | 35000 |

| Вычтен НДС по услуге ООО “Посредник” | 68 | 19 | 6300 |

| Принята выручка за проданные вещи за минусом гонорара посредника | 51 | 62 | (315000 – 35000) |

| Списание расходов по продаже | 90-2 | 44 | 28700 |

| Прибыль от сделки | 90-9 | 99 | 83300 (350000 – 63000 – 175000 – 28700) |

Учет у комитента при реализации товаров через комиссионера в 1С

Разберемся в отражении хоз. операций у комитента по комиссионному соглашению в 1С 8.3 Бухгалтерия 3.0. Прежде чем перейти к использованию программы, нужно настроить 1С 8.3 под работу с операциями по комиссионному договору:

- Открыть закладку “Главное”, в столбце “Настройки” выбрать “Функциональность”;

- Открыть закладку “Торговля” и поставить галочку напротив:

- “Продажа товаров и услуг комитентов (принципиалов)”,

- “Продажа товаров и услуг через комиссионеров (агентов)”,

- “Приобретение товаров и услуг для комитентов (принципиалов)”,

- “Приобретение товаров и услуг через комиссионеров (агентов)”. Готово.

Во всех расчетах в документах будет учтен удержанный посредником гонорар за услуги, в этом можно убедиться, открыв оборотно-сальдовую ведомость по счету 76-09.

Операция: передача имущества посреднику

- Создать новый документ: выбрать пункт “Реализация”, “товары, услуги, комиссия”;

- Для посредника в графе “Вид договора” выбрать “С комиссионером (агентом) на продажу”, в строке “Контрагент” вписать наименование его предприятия;

- Заполнить запрашиваемую программой информацию по договору;

- Документ сделает необходимые проводки.

Операция: создание отчета комиссионера по сделке, в ходе которой было продано имущество комитента (нажмите для раскрытия)

- Нажать “Создать на основании”, выбрать “Документа реализации”.

- Открыть закладку “Главное”, указать счета проведенных расчетов, нажав на гиперссылку. Выбрать из списка способ расчета. Если гонорар посредник удерживает из общей суммы денег комитента, поставить галочку около надписи “Комиссионное вознаграждение удержано из выручки”;

- Открыть закладку “Реализация”, В графе “Покупатель” указать закупщика, получившего имущество комитента через посредника. Если закупщику выставлялся счет-фактура, поставить галочку в столбце “СФ”, и он будет оформлен программой.

- Счет-фактура переоформляется посредником, так что в графе “Организация” нужно указать комитента, а в “Контрагент” – закупщика имущества комитента. Он будет занесен в Книгу Продаж. Читайте также статью: → « ».

- Открыть закладку “Денежные средства”, записать данные о выручке, сложившейся из оплаты закупщиком товара. Проводки сформируются программой. Счет-фактура подлежит регистрации в Книге Продаж.

Операция: регистрация счета-фактуры на гонорар комиссионеру

- Нажать на список “Создать на основании”, выбрать “Отчет комиссионера (агента) о продажах”

- Программа заполнит данные сама; а документ осуществит проводки.

Операция: прием выручки от комиссионера за реализованное имущество

- Нажать на “Создать на основании”, выбрать “Отчет комиссионера (агента) о продажах” Программа заносит сведения сама.

- Провести документ “Поступление на р/с”, он сам осуществит проводки.

НДС с авансов за услуги комиссионера

По завершении посредником операций по продаже имущества комитента, им предоставляется отчет и счет-фактура для получения заслуженного гонорара, которая пройдет регистрацию у комитента в ч. 2 регистра учета полученных и выставленных счетов-фактур и в книге закупок.

НДС на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, могут быть учтены при расчете налоговой базы только после осуществления бухучета этих затрат, и только если были сохранены счета-фактуры.

“Входной” НДС по гонорару комиссионера по реализации имущества нанимателя будет принят к вычету при расчете налогооблагаемой базы комитента.

При зачете взаимных претензий сумма НДС выплачивается комиссионеру, продавшему товары комитента, отдельным платежным поручением, но этого не нужно делать в случае, когда посредник самостоятельно удерживает сумму своего гонорара за услуги с общей суммы денежных средств нанимателя.

При продаже товаров комитента:

- Учет суммы НДС с гонорара фирмы-посредника: Д 19 К 76 суб. “Расчеты с комиссионером”.

- Вычет НДС по гонорару посредника: Д 68 К 19.

При закупке товаров для комитента:

- Учет НДС по гонорару комиссионера: Д 19 К 60.

- Вычет НДС по оплате услуг посредника: Д 68 К 19.

НДС комитента с денежных средств, переданных комиссионеру

Никакого НДС не учитывается бухгалтером комитента на день отправки его имущества посреднику, потому что это не имеет отношения к продажам. Если комиссионным договором предусмотрена реализация имущества комитента через посредника, налогооблагаемой базой будет являться сумма выручки от его продажи полностью (НДС не учитывается), сумма гонорара посредника и, если таковое имелось, его дополнительное вознаграждение.

База для обложения НДС вычисляется в один из нижеперечисленных дней (событие которого наступит раньше другого):

- дата доставки имущества (самое первое оформление первичного документа для закупщика),

- дата совершения предоплаты за будущую выгрузку товара (напрямую от закупщика или посреднику, если он участвует в расчетах).

Если договором комиссии оговорена закупка товаров для комитента, он может принять к вычету НДС по имуществу сторонних лиц, за который заплатил посредник. Для этого придется сохранить копии первичной документации и расчетных бумаг от посредника. Сумма НДС определяется, исходя из счета-фактуры, отправленного комиссионером. А тот потом заносит в документ данные из счетов-фактур, оформленных для него третьими лицами.

Проводки:

- НДС с выручки от продаж: Д 90 К 68.

- НДС на сумму закупленных товаров: Д 19 К 60.

Налог на прибыль у комитента

Денежные средства, поступившие комитенту после продажи его имущества комиссионером, являются доходом предприятия, с которого уплачивается налог на прибыль.

К налоговому вычету могут быть приняты:

- себестоимость реализуемых товаров,

- суммы затрат на осуществление их продажи (сюда включена сумма гонорара посредника по договору комиссии и сумма, компенсирующая его затраты, в обе суммы не включена величина НДС).

Если уставом предприятия принят метод начисления, днем получения доходов считается день фактической продажи имущества комитента (берется из извещения, получаемого от комиссионера в рамках 3 дней по окончании отчетного периода, или из отчета посредника).

Вычесть из налогооблагаемой базы суммы затрат на продажу имущества можно в день одобрения отчета посредника о проделанной работе.

Законодательные акты по теме

Следует изучить такие документы:

| Статьи, пункты | Описание |

| п. 1 ст. 990 ГК РФ | Об определении договора комиссии |

| абз. 2 п. 1 ст. 990 ГК РФ | О приобретении комиссионером прав и обязанностей по договору комиссии, когда в сделке назван комитент |

| п. 1 ст. 996 ГК РФ | О правах собственности комитента на имущество, переданное комиссионеру |

| ст. 999 ГК РФ | О предоставлении по завершении работы комиссионером отчета и всего, что было получено по сделке, комитенту |

| п. 1 ст. 991 ГК РФ | О вознаграждении комиссионера за проделанную по договору комиссии работу |

| п. п. 5, 12 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утверждено Приказом Минфина РФ от 06.05.1999 № 32н) | Об отражении в бухгалтерском учете комитента выручки от продажи имущества через комиссионера как дохода от обычных видов деятельности |

| абз. 2 п. 19 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99 (утверждено Приказом Минфина РФ от 06.05.1999 № 33н) | О списании комитентом стоимости реализованного комиссионером товара на дату признания выручки |

| ст. 997 ГК РФ | О праве комиссионера удержать с комитента причитающуюся ему по договору комиссии сумму |

| ст. 1001 ГК РФ | О возмещении комиссионеру понесенных в ходе исполнения договора комиссии расходов |

| ст. 153 и 154 НК РФ | Об определении размера налогооблагаемой базы по НДС у комитента |

| п. 1 ст. 167 НК РФ | О моменте определения налоговой базы по НДС у комитента |

| Письма ФНС России от 28.02.2006 № ММ-6-03/202@ и от 17.01.2007 № 03-1-03/58@, Письмо Минфина России от 18.05.2007 № 03-07-08/120 | О том, какой день принимать за дату отгрузки имущества комитента в целях обложения НДС |

| Письмо ФНС России от 28.02.2006 № ММ-6-03/202@ | Об обязательстве комитента учитывать НДС в момент совершения предоплаты за будущую поставку товаров |

| п. 1 ст. 172 НК РФ | Требования к уплате “входного” НДС, после выполнения которых можно принять его сумму к вычету |

| п. 1, пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ | Об условиях принятия к вычету НДС с вознаграждения комиссионера и с суммы компенсации его затрат при работе по договору комиссии |

| п. 1 ст. 248 НК РФ, п. 1 ст. 249 НК РФ | О принятии выручки от продажи товаров по комиссионному договору к обложению налогом на прибыль |

| п. 3 ст. 271 НК РФ | Об определении даты получения дохода комитентом в целях начисления налога на прибыль |

| абз. 5 ст. 316 НК РФ | О предоставлении комитенту извещения комиссионером в рамках 3 дней после окончания налогового периода |

| пп. 3 п. 7 ст. 272 НК РФ | О дате признания расходов на реализацию товаров комитента с целью осуществления вычетов при уплате налога на прибыль |

Типичные ошибки в учете у комитента

Ошибка №1. Бухгалтер комитента отразил приход денег по проведенной комиссионером сделке купли-продажи, указав не ту цену за единицу товара, за которую посредник его продал.

Бухгалтерские записи должны осуществляться после того, как от комиссионера будут получены документы, в которых отражена цена за товар, по которой фактически произошел расчет с закупщиком. Цены комиссионера и цены, указанные в бухгалтерских записях комитента, должны совпадать.

Ошибка №2. Комитент принял к вычету в числе затрат на продажу имущества сумму гонорара комиссионеру, но не вычел из налогооблагаемой базы сумму НДС с этой суммы.

НДС из суммы вознаграждения можно принять к вычету после зачета взаимных требований между нанимателем и нанятым посредником или после фактической оплаты его услуг.

Ошибка №3. Комитент не сохранил счета-фактуры, полученные им от посредника.

Счета-фактуры должны быть сохранены, поскольку НДС, начисленный на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, в дальнейшем могут быть учтены при расчете налогооблагаемой базы только при наличии счетов-фактур, как оснований для осуществления вычета.

Ответы на распространенные вопросы

Вопрос №1. Обязан ли комитент на УСН “Доходы” учесть сумму комиссионного гонорара посредника в числе доходов, если комиссионер сам удержал заработанные им деньги за работу по комиссионному договору?

Комиссионное вознаграждение – доход компании, выполняющей посреднические услуги. У комитента на УСН “Доходы” сумма этого гонорара причисляется к затратам (и неважно, комитент платит деньги комиссионеру, или посредник сам удерживает заработанную им сумму из общих средств, причитающихся комитенту), которые могут быть учтены при расчете налогооблагаемой базы. А вот доходы комитента на сумму гонорара снижаться не будут, как и не снизятся они на сумму затрат по оплате услуг третьих лиц через посредника.

Вопрос №2. Как предпринимателю-комиссионеру на УСН “Доходы” грамотно зафиксировать передачу денег комитенту за реализованные товары, если посредник участвует в расчетах?

Комиссионеру стоит оформить кассовый документ строгой отчетности на выплату денег из кассы и расходный ордер. Если продавец является физлицом, то последнего будет достаточно, если он юрлицо или предприниматель, деньги могут быть перечислены на его р/с.

Вопрос №3. Комитент получает наличные деньги от посредника за проданное имущество и отчет о проделанной работе. Обязан ли комитент оформить кассовый чек?

Выплата посредником денег комитенту за реализованный товар не считается денежным расчетом в наличной форме, связанным с реализацией имущества комитентом, поэтому чек выдавать он не должен. А вот если комиссионер получит свой гонорар за работу по комиссионному соглашению в наличной форме, то это наличный расчет за его услуги, и посредник обязан выдать чек, отпечатанный кассовым аппаратом.

Продолжаем серию статей, посвященных технологии учета операций в рамках посреднических договоров в «1С:Бухгалтерии 8» (ред. 3.0). О том, как учитывать реализацию услуг у принципала по агентскому договору мы писали в статье «Реализация услуг по агентскому договору у принципала в «1С:Бухгалтерии 8» (ред. 3.0) . Об отражении реализации товаров у комитента, а также об особенностях начисления и вычетов НДС с авансов в учете комитента читайте в этой статье. При подготовке статьи были использованы материалы раздела «Бухгалтерский и налоговый учет» информационной системы 1С:ИТС из «Справочника хозяйственных операций. 1С:Бухгалтерия 8» - http://its.1c.ru/db/hoosn#content:70:1 и справочника «Учет по налогу на добавленную стоимость» - http://its.1c.ru/db/accnds#content:1442:2 .

Учет реализации и НДС у комитента

По договору комиссии комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ).

В случае, когда предметом договора является продажа товаров, комитент передает комиссионеру товары, которые тот обязуется реализовать за определенное вознаграждение. При этом товары, переданные на комиссию, остаются в собственности комитента и числятся у него на балансе на счете 45 «Товары отгруженные». Комиссионер учитывает полученные товары на забалансовом счете 004 «Товары, принятые на комиссию».

После продажи комиссионных товаров комитент получает от комиссионера отчет о продаже товаров и счет на комиссионное вознаграждение (акт о выполненных услугах, счет-фактуру).

По условиям договора, комиссионное вознаграждение может быть удержано комиссионером из выручки, полученной от продажи товаров. Выручкой комитента будет сумма, полученная от реализации товаров. Комиссионное вознаграждение, выплаченное комиссионеру, включается в расходы комитента.

При реализации товаров (работ, услуг, имущественных прав) через посредника комитент (принципал) определяет налоговую базу в общем порядке в соответствии с требованиями ст. 154 НК РФ.

Датой определения налоговой базы у комитента (принципала) является наиболее ранняя из дат (п. 1 ст. 167 НК РФ):

- дата отгрузки товаров (работ, услуг, передачи имущественных прав);

- дата получения оплаты (предоплаты) в счет предстоящей отгрузки.

Датой отгрузки для комитента (принципала) является дата составления первого по времени первичного документа, оформленного посредником на имя покупателя (письмо ФНС России от 17.01.2007 № 03-1-03/58@). Это означает, что комитент (принципал) определяет налоговую базу на дату отгрузки посредником товаров (работ, услуг, имущественных прав) покупателю.

А вот при передаче товаров (работ, услуг) посреднику комитент (принципал) не должен начислять НДС и выставлять счета-фактуры. Ведь право собственности на товары (результаты работ, услуг, имущественные права) до момента их передачи покупателю остается у комитента (принципала) и к посреднику ни при каких условиях не переходит (п. 1 ст. 996, ст. 1011 ГК РФ).

Исчисление НДС у комитента (принципала) производится так же, как и при обычной реализации товаров (работ, услуг) продавцом покупателю (п. 1 ст. 146, п. 1 ст. 153 НК РФ).

Датой получения предоплаты от покупателя (заказчика) у комитента признается не только дата получения им аванса от покупателя, но и дата получения предоплаты на счет или в кассу комиссионера (агента) (письмо ФНС России от 28.02.2006 № ММ-6-03/202@).

На основании счетов-фактур, выставленных посредниками покупателям (заказчикам) при реализации товаров (работ, услуг) или при получении от них предоплаты, комитент (принципал) перевыставляет в адрес посредника счета-фактуры с аналогичными показателями.

При этом комитент (принципал) должен учитывать следующие специальные требования к таким счетам-фактурам:

- дата выписки перевыставленного счета-фактуры, отраженная по строке 1, должна совпадать с датой выписки счета-фактуры посредником покупателю (заказчику), а номер должен присваиваться в соответствии с общей хронологией, принятой комитентом (принципалом) (пп. «а» п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137);

- в строках 6, 6а, 6б должны указываться наименование, адрес, ИНН и КПП фактического покупателя (заказчика), а не посредника (подпункты «и», «к», «л» п. 1 Правил заполнения счета-фактуры, письмо Минфина России от 10.05.2012 № 03-07-09/47);

- все остальные показатели строк и граф должны полностью соответствовать показателям счетов-фактур, выставленным посредником покупателю (заказчику).

Перевыставленные счета-фактуры комитент (принципал) регистрирует:

- в части 1 Журнала учета полученных и выставленных счетов-фактур (п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137);

- в Книге продаж того налогового периода, в котором была произведена отгрузка товаров (работ, услуг) посредником покупателю (заказчику) или получена предоплата от покупателя (заказчика) (п. 20 Правил ведения книги продаж, утв. Постановлением № 1137).

К вычету комитент (принципал) может заявить налог по предоплате, полученной от покупателя (заказчика):

- после отгрузки посредником товаров (работ, услуг), в счет которой была получена предоплата (п. 8 ст. 171, п. 6 ст. 172 НК РФ);

- при изменении условий или расторжении договора и возврате сумм авансовых платежей покупателю (заказчику) (п. 5 ст. 171, п. 4 ст. 172 НК РФ).

При этом перевыставленные счета-фактуры на полученную от покупателя (заказчика) предоплату по мере возникновения права на налоговый вычет включаются в книгу покупок (п.п. 2, 22 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Кроме этого, комитент (принципал) имеет право на налоговый вычет по вознаграждению посредника, а также по возмещаемым ему расходам.

Отражение позиции комитента в программе «1С:Бухгалтерия 8» (ред. 3.0) при реализации товаров по договору комиссии рассмотрим на следующем примере.

Пример

ЗАО «ТФ Мега» (комитент) заключило с ЗАО «Платинум» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. Обе компании применяют общую систему налогообложения и являются плательщиками НДС. По условиям договора комиссионер реализует товары по ценам, не ниже указанных в накладной на передачу товаров, участвует в расчетах. Вознаграждение комиссионера составляет 10 процентов от выручки. Вознаграждение удерживается комиссионером из денежных средств, полученных от покупателя.

03 марта 2014 года комитент передал комиссионеру 8 пылесосов «Электросила» на сумму 40 000,00 руб. (в т.ч. НДС 18% - 6 101,69 руб.). 31 марта 2014 года комиссионер представил комитенту отчет о продажах за месяц в сумме проданных товаров 50 000,00 руб. (в т.ч. НДС 18% - 7 627,12 руб.). Согласно отчету комиссионером было отгружено:

- 10 марта 2014 года покупателю НПО «Монолит» 3 пылесоса по 6500,00 руб. (в т.ч. НДС 18%);

- 17 марта 2014 года покупателю ООО «Плотник+» 5 пылесосов по 6100,00 руб. (в т.ч. НДС 18%).

К отчету комиссионера приложен комплект подтверждающих документов (счет, акт, счет-фактура на комиссионное вознаграждение, копии платежных документов, подтверждающих получение денежных средств от покупателей).

Одновременно с этим комиссионер представил информацию о счетах-фактурах, выставленных покупателям при продаже товаров комитента. За отчетный период комиссионером было выставлено два счета-фактуры:

- покупателю НПО «Монолит»: 10 марта 2014 г. на сумму 19 500,00 руб. (в т.ч. НДС 18% - 2 974,58 руб.);

- покупателю ООО «Плотник+»: 17 марта 2014 г. на сумму 30 500,00 руб. (в т.ч. НДС 18% - 4 652,54 руб.).

Также комиссионером была представлена информация об авансовых счетах-фактурах, выставленных покупателям при получении от них предоплаты в счет предстоящих поставок товаров. За отчетный период комиссионером был выставлен один счет-фактура на предоплату:

- покупателю ООО «Плотник+»: 10 марта 2014 г. на сумму 30 500,00 руб. (в т.ч. НДС 18% - 4 652,54 руб.).

Из суммы, вырученной от реализации товаров комитента, комиссионер удержал вознаграждение в размере 10 процентов от выручки на сумму 5 000,00 руб. (в т.ч. НДС 18% - 762,71 руб.). Денежные средства за вырученный товар в сумме 45 000,00 руб. комиссионер перечислил комитенту 3 апреля 2014 года.

Настройки параметров учета

Для правильной организации учета операций в рамках комиссионной торговли в программе «1С:Бухгалтерия 8» (ред. 3.0) необходимо выполнить соответствующие настройки.

Для организации ЗАО «ТФ Мега» в Параметрах учета

(раздел Главное

) на закладке Торговля

нужно установить флаг Ведется деятельность по договорам комиссии на продажу

(рис. 1).

Рис. 1. Настройка параметров учета для комиссионной торговли

Передача товаров комиссионеру

Для регистрации передачи товаров комиссионеру в программе необходимо создать документ Реализация товаров и услуг с видом операции Товары, услуги, комиссия (рис. 2).

Рис. 2. Регистрация передачи товаров комитента комиссионеру

При заполнении реквизитов шапки документа необходимо заполнить поля Склад, Контрагент и Договор . При заполнении поля Договор следует обратить внимание на следующее:

- в окне выбора договора отображаются только те договоры, которые имеют вид договора С покупателем или ;

- в справочнике Договоры контрагентов в форме используемого договора необходимо установить вид договора С комиссионером (агентом) на продажу ;

- в справочнике Договоры контрагентов в форме используемого договора можно сразу установить способ расчета и процент комиссионного вознаграждения (в рассматриваемом примере способ расчета выбран как Процент от суммы продажи , а процент вознаграждения - как 10%), тогда при заполнении документа комиссионное вознаграждение рассчитается автоматически.

Реализация товаров и услуг сформируются следующие проводки:

Дебет 45.01 Кредит 41.01 - на себестоимость переданного комиссионеру товара.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт .

Отчет комиссионера (агента) о продажах

В № 6 (июнь) «БУХ.1С» за 2014 год на стр.22, мы подробно рассматривали порядок заполнения документа Отчет комиссионера (агента) о продажах . Документ этот предназначен для отражения операций реализации, как у комитента, так и у принципала, начисления НДС с реализации, а также начисления вознаграждения и удержания его из выручки комитента (принципала).

Напоминаем, что форма документа состоит из нескольких закладок. На закладке Главное

указываются основные реквизиты отчета комиссионера: номер и дата отчета, наименование комиссионера и номер договора с ним, способ расчета комиссионного вознаграждения, ставка НДС комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение (рис. 3).

Рис. 3. Заполнение титульных реквизитов отчета комиссионера

Суммы в полях Всего и НДС (в т.ч.) , как в отношении реализации комитента, так и в отношении комиссионного вознаграждения, рассчитываются автоматически согласно данным, заполненным на закладке формы документа Реализация .

На закладке Реализация размещены две связанные друг с другом табличные части (рис. 4):

- в верхней части документа располагается таблица покупателей - третьих лиц, которым комиссионер реализовал товары комитента;

- в нижней части документа указывается наименование, количество и стоимость товаров, проданных комитентом через комиссионера, а также комиссионное вознаграждение.

Рис. 4. Реализованные товары покупателям через комиссионера

В соответствии с требованиями законодательства РФ реализованные комиссионером товары указываются в разрезе конечных покупателей и даты совершения сделки, то есть даты, указанной в счете-фактуре, выставленном комиссионером конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые комитентом комиссионеру.

На закладке Денежные средства на основании документов, представленных комиссионером, указывается информация о средствах, полученных от покупателей за проданные товары (рис. 5):

- в отношении покупателя НПО «Монолит» в поле Вид отчета по платежам выбирается вариант платежа Оплата ;

- в отношении покупателя ООО «Плотник+» в поле Вид отчета по платежам выбирается вариант платежа Аванс ;

- в полях указывается дата и сумма поступивших денежных средств от покупателя, в том числе НДС.

Рис. 5. Регистрация поступивших денежных средств от покупателей

Заполнение закладки Денежные средства важно в случае получения предоплаты от покупателя, так как при утверждении отчета о полученных денежных средствах к комитенту переходит обязанность начисления НДС с аванса .

В нашем примере информация, отраженная на закладке Денежные средства , в отношении покупателя НПО «Монолит» носит лишь справочный характер.

На закладке Расчеты указываются счета расчетов с комиссионером за реализованные товары комитента, а также счета расчетов за комиссионное вознаграждение. Напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами по одноименной гиперссылке в справочнике Контагенты (раздел Справочники ).

При проведении документа Отчет комиссионера (агента) о продажах в информационной базе формируются следующие проводки:

Дебет 90.02.1 Кредит 45.01 - на себестоимость реализованных товаров комитента; Дебет 76.09 Кредит 90.01 - на общую сумму реализованных товаров комитента; Дебет 90.03 Кредит 68.02 - на сумму начисленного НДС с реализации товаров комитента; Дебет 60.01 Кредит 76.09 - на сумму удержанного из выручки комиссионера комиссионного вознаграждения; Дебет 44.01 Кредит 60.01 - на сумму начисленного комиссионного вознаграждения без учета НДС; Дебет 19.04 Кредит 60.01 - на сумму НДС с комиссионного вознаграждения.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в регистрах Сумма НУ Дт и Сумма НУ Кт .

Кроме этого, вводятся записи в следующие регистры накопления:

- с видом движения Приход на сумму налога на добавленную стоимость с полученной предоплаты;

- НДС предъявленный с видом движения Приход на сумму НДС с комиссионного вознаграждения, предъявленного комиссионером;

- НДС продажи на сумму НДС с реализации комитента.

Учет НДС и регистрация выданных счетов-фактур

При проведении документа Отчет комиссионера (агента) о продажах автоматически формируются документы Счета-фактуры выданные в том количестве, в котором комиссионер выставлял счета-фактуры покупателям. Данные счета-фактуры перевыставляются комиссионеру ЗАО «Платинум», причем в поле Организация указывается комитент ЗАО «ТФ Мега» , а в полях Контрагент - конечные покупатели товаров НПО «Монолит» и ООО «Плотник+» .

Если отгрузка товаров производилась комиссионером после получения предоплаты от покупателя, и в выставленном комиссионером покупателю счете-фактуре содержатся сведения о платежно-расчетном документе, то в новый документ Счет-фактура выданный необходимо вручную перенести сведения о платежном документе на перечисление предоплаты покупателем комиссионеру.

После проведения документов «Счет-фактура выданный» по каждому документу будут внесены записи в регистр «Журнал учета счетов-фактур».

Для регистрации счетов-фактур на аванс, в том числе и на основании документа Отчет комиссионера (агента) о продажах , необходимо воспользоваться стандартной обработкой по одноименной гиперссылке на панели навигации из группы Регистрация счетов-фактур (раздел Банк и Касса ). Обработка может выполняться за один день или за любой указанный пользователем период.

По кнопке Заполнить

обработка автоматически сформирует список авансов, полученных от покупателей, на каждую дату за указанный период, а по кнопке Выполнить

- сформирует счета-фактуры на аванс, в том числе и счет-фактуру на аванс, полученный от покупателя ООО «Плотник+»

(рис. 6). Данный счет-фактура перевыставляется комиссионеру ЗАО «Платинум»

, причем, в поле Организация

указывается комитент ЗАО «ТФ Мега»

, а в поле Контрагент

- покупатель товара ООО «Плотник+»

, перечисливший аванс комиссионеру.

Рис. 6. Счет-фактура выданный на аванс

Чтобы соблюсти требования законодательства в части совпадения всех остальных показателей строк и граф, которые должны полностью соответствовать показателям счетов-фактур, выставленным комиссионером покупателю, и учитывая, что в документе Отчет комиссионера (агента) о продажах недостаточно информации, некоторые реквизиты перевыставленного счета-фактуры придется заполнить вручную. Это касается, в частности, даты и номера платежного документа, наименования поставляемых товаров.

При проведении документа Счет-фактура выданный на аванс формируются следующие проводки:

Дебет 76.АВ Кредит 68.02 - на сумму НДС с полученной предоплаты.

Кроме этого, указанная сумма НДС отражается в записях регистров накопления:

- НДС продажи;

- Журнал учета счетов-фактур.

Вычет НДС с предоплаты покупателя в посреднической схеме

Чтобы зарегистрировать вычет НДС с аванса, перечисленного ООО «Плотник+», необходимо создать еще один документ Отчет комиссионера (агента) о продажах . В котором достаточно заполнить только закладки Главное и Денежные средства .

На закладке Денежные средства в отношении покупателя ООО «Плотник+» указывается информация о сумме зачтенного аванса (рис. 7):

- в поле Вид отчета по платежам выбирается вариант платежа Зачет аванса ;

- в полях Дата события, Сумма с НДС (руб.), % НДС, НДС (руб.) указывается дата отгрузки товара и сумма зачтенного аванса от покупателя, в том числе НДС.

Рис. 7. Регистрация зачета аванса от покупателя

В результате проведения документа Отчет комиссионера (агента) о продажах с таким вариантом заполнения сформируются следующие проводки:

Дебет 68.02 Кредит 76.АВ - на сумму зачтенного НДС с предоплаты.

Кроме этого, на сумму зачтенного НДС вводятся записи в следующие регистры накопления:

- НДС авансы по договорам комиссии с видом движения Расход ;

- НДС покупки .

Вычет НДС с комиссионного вознаграждения

Вычет НДС по счету-фактуре, полученному от комиссионера, можно зарегистрировать двумя способами:

- при проведении документа Отчет комиссионера (агента) о продажах с установленным флагом Отразить вычет НДС в книге покупок в подчиненном документе Счет-фактура полученный на поступление ;

- регламентным документом Формирование записей книги покупок .

Вычет НДС по комиссионному вознаграждению отражается бухгалтерской проводкой:

Дебет 68.02 Кредит 19.04 - на сумму НДС с комиссионного вознаграждения.

Кроме этого, на предъявленную комиссионером сумму НДС вводятся записи в следующие регистры накопления:

- НДС покупки;

- НДС предъявленный с видом движения Расход ;

- Журнал учета счетов-фактур.

На основании записей регистров НДС Покупки и НДС Продажи без дополнительной обработки данных заполняются книга покупок и декларация по НДС.

Поступление денежных средств от комиссионера за проданные товары

Чтобы определить размер задолженность комиссионера после удержания комиссионного вознаграждения, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (рис. 8).

Рис. 8. ОСВ по счету 76.09

Как видно из оборотно-сальдовой ведомости, по дебету счета 76.09 отражена дебиторская задолженность ЗАО «ТФ Мега» в размере 45 000,00 рублей. Задолженность будет погашена при отражении полученной оплаты от комиссионера за реализованные товары. Оплату можно зарегистрировать документом на основании документа Отчет комиссионера (агента) о продажах . При заполнении документа Поступление на расчетный счет в полях Счет расчетов и Счет авансов используется счет расчетов с комиссионером 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

До утверждения отчета комиссионера (агента) поступившие к комитенту (принципалу) денежные средства от посредника нельзя однозначно идентифицировать в качестве предоплаты, поэтому в любом случае рекомендуется использовать счет 76.09

Если в поле Счет авансов использовать счет расчетов 62.02 «Расчеты по авансам полученным», то поступившие от комиссионера денежные средства программа определит как предоплату, а при выполнении обработки Регистрация счетов-фактур на аванс будет сформирована счет-фактура на аванс и произойдет автоматическое начисление НДС с предоплаты , которая таковой может и не являться. Если полученные денежные средства все же являются предоплатой от покупателя, то НДС будет исчислен повторно наряду с исчислением НДС с аванса на основании отчета комиссионера.

Учитывая специфику посреднических договоров, и чтобы исключить ошибки в учете, при заключении договора с комиссионером (агентом) необходимо четко определять порядок документооборота, сроки представления отчетов и перечисления денежных средств, а также ответственность сторон.