Акт технического состояния принтера для списания. Как формируется акт списания оборудования. Как правильно оформить акт о списании материалов

Руководители современных предприятий заинтересованы в проведении диагностики, проверки работоспособности. Результатом работ будет акт техосмотра оборудования и заключение по его состоянию.

Акт технического состояния будет обязательный приложением к акту о списании оборудования. Составляется он компетентной комиссией из высококвалифицированных специалистов. Они должны оценить техническое состояние оборудование, выявить недостатки и составить документ.

Акт о техническом состоянии оборудования имеет унифицированную форму, обязательную для использования. Министерства так же утвердило порядок составления акта. Он должен подтверждать факт технического состояния.

В каждом документе обязательно указывают модель оборудования, год выпуска и инвентарный номер. Так же прописывают предписания для дальнейших действий, назначают ответственных людей и сроки реализации.

Основополагающим форматом для акта тех. состояния будет Форма 12. Но при наличии утвержденного образца используют его. Любые неточности и ошибки проводят к серьезным проблемам. При проверке с контролирующих учреждений (ФНС) документ признают недействительным, а комиссию - несостоятельной. Иногда происходит отмывание средств при помощи подтасовки фактов, указанных в акте. Во время аудиторской проверке актам технического состояния списанного оборудования уделяют повышенный интерес.

Назначение, определение

Перед созданием любого документа стоит разобраться с терминологией. Акт технического состояния с заключением представляет формуляр с подробным описанием рабочего состояния оборудования. В нем указывают возможные недостатки и поломки техники. Документ может использоваться для обоснования комплектации предприятия новым оснащением, списания устаревших моделей.

Ревизия технической базы на регулярной основе требует документальной фиксации. Составляют акт о проведении осмотра.

Формуляр заполняет члены комиссии из компетентных работников. Если рассматривать обязательные графы в форме, то специалисты выделяют необходимость указывать серийного номера, года выпуска и артикль аппаратуры, проходящей диагностику. Дополнительно уполномоченный член комиссии должен отметить номер технической единицы, полученной на время проведения инвентаризации.

К документу требуется приложить результаты измерений и экспертиз, которые были назначены для оценки работоспособности. В разделе ставят степень пригодности к использованию на время проведения проверки. Если будут выявлены явные дефекты, представитель комиссии указывает это с уточнением возможности ремонта и требуемым временем на возращения былой работоспособности. Бумаги понадобятся для оценки нерабочих приборов, определения степени дефектов. Так же опытные руководители назначают плановый осмотр оснащения предприятия для выявления неполадок на начальной стадии их появления, что позволяет значительно снизить затраты на восстановление оборудования.

Этот вид актов позволяет выполнять несколько задач:

- отразить реальное состояние оборудования;

- установить недоработки, которые следует исправить;

- подтвердить факт проверки;

- защитить интересы на судебных заседаниях;

- выставить претензию по качеству оказанных услуг;

- решить спорные моменты.

Нормативное регулирование

Требуемое техническое состояние разного оборудования предусмотрено нормами. Существует специализированный сборник стандартных форматов различных актов - «Альбом унифицированных форм первичной документации». При составлении документов подобного типа ориентируются на него. Там включены различные разделы.

Акт технического состояния составляют по точно регламентированным правилам. Отклонение от них могут быть основанием признания документа недействительным. Как видно, требуется не только знать, но и соблюдать правильный порядок. Образец акта имеет следующие позиции в порядке написания:

- Обращение к управляющему. Текст обращения должен быть расположен в верхнем правом углу. Обязательно указывают должность, наименование организации и инициалы руководителя в родительном падеже.

- Титульные графы. По центру страницы указывают название формы (Акт), суть проблемы (технического состояния оснащения). Все слова пишут одной строчкой. Применение сокращений и дополнений запрещено.

- Основания составления документа. Перечисляют все основания для прохождения проверки, указывая название и номер составляемого документа. Далее прописывают состав комиссии и компетентных лиц, которые будут проводить диагностику оборудования.

- Обоснование действий комиссии. В этой части кратко описывают проблемы оснащения с указанием артикля и инвентарного номера проверяемой техники на момент составления бумаги.

- Экспертное заключение. Блок должен содержать выводы комиссии по результатам проверки. Здесь допустимо высказать личное мнение по проблеме и указать рекомендации для устранения выявленных недостатков.

- Перечень приложений. Члены комиссии перечисляют сопутствующие документы, которые способны подтвердить реальность проверки и ее результатов. Используют только оригинальные бланки. При поломке оборудования форму дополняют заключением о факте списания оборудования.

- Засвидетельствование. Формуляр должен быть подписан всеми членами комиссии. Рядом с каждым именем указывают занимаемые должности. Документ будет действителен только после скрепления печатью организации.

Это приблизительный порядок заполнения и внешний вид бланка акта технического заключения. Во время проверки присутствующие имеют право на высказывание личного мнения о причинах появления неисправностей и способов их устранения, так же определяют списание оборудования.

Акт составляется в одном экземпляре, но при необходимости разрешено использовать его копии.

Порядок и принципы диагностики

Так как форма стандартна и порядок заполнения утвержден образцом в ГОСТе, предусмотрены определенные правила написания акта.

В нем должны быть следующие позиции:

- название участка, где происходит ревизия;

- дата проверки;

- личные данные членов комиссии;

- специализация участников ревизии;

- название рассматриваемого объекта, его модель, тип, артикул;

- месторасположения оборудования на время проведения проверки;

- причина контрольного осмотра (выход из строя, плановая проверка);

- информация с технической документации, сведения о работе техники;

- детали диагностики: обстоятельства, период проверки, применяемые средства и материалы;

- мнение членов комиссии;

- выводы, экспертное заключение;

- рекомендации по использованию оборудования;

- дополнения и приложенные бумаги;

- подписи каждого члена комиссии ревизии.

В выводах и рекомендациях по устранению недочетов проверяющие имеют право указать ответственных лиц за качественное проведение ремонта и списания оборудования. Прописывают ФИО и должность работника. В некоторых случаях указывают сроки проведения прописанных указаний.

Проведение проверки

Алгоритм проверки может состоять из различных действий. Точный порядок будет определять тип оборудования и его характеристики.

Как правило, проведение проверки подразумевает:

- осмотр оборудования;

- анализ проектной документации и технического паспорта;

- проведение технических испытаний, проверка рабочих характеристик и др.

Для этого требуется спецоборудование и инструмент. Например, для оценки работы электрооборудования необходима нагрузочная/измерительная аппаратура. Часто провести проверку самостоятельно нет возможности. Оптимальным решением станет обращение в организации, оказываемые подобные услуги. В их штате будут квалифицированные специалисты, оснащенные требуемым оборудованием. Обязанности включают составление акта технического состояния проверяемого объекта.

Однако перед оплатой услуг сторонней организации стоит узнать про нее больше информации, побеседовать с бывшими клиентами. Сегодня на рынке множество мошенников и некомпетентных лиц.

Оборудование, подлежащее списанию

Часто проверку организуют для списания определенного типа оборудования. Проверка и составление акта происходят стандартным образом. Однако требуется указать рекомендации - необходима процедура списания. Обязательным условием будет обоснование подобного решения.

Особенность формирования техзаключения

Акт технического состояния подлежащего списанию оборудования дополняют бумагами о результатах осмотра, а так же заключением компетентного эксперта. Техническое заключение вправе составлять специалист в этой области с соответствующим образованием и большим стажем. К тому же некоторые виды неисправностей могут фиксировать только специалисты, имеющие лицензию на подобные работы.

Сам документ составляют в определенной последовательности с нумерацией в утвержденном порядке. В акте указывают общую оценку состояния оборудования и наличие возможности устранить неполадки. При обнаружении неисправности, не подлежащей ремонту, до ее документального фиксирования оповещают руководство организации. Самостоятельное формирование акта о списании оборудования не находится в компетенции работника, являющимся членом ревизионной комиссии.

Оценивается оборудование поэтапно. Начинают с визуального осмотра и выявления видимых дефектов. Далее специалист организовывает детальное обследование техники, которое включает замер рабочих параметров и анализ оснащения специальным инструментом и материалами.

По факту оконченной ревизии технический эксперт должен озвучить результаты и дать заключение о дальнейших действиях с оборудованием. Указывают причины поломок и способы их устранения. В противном случае делают отметку о невозможности восстановить оборудование. По полученным результатам руководитель должен созвать специальную комиссию, которая будет обладать полномочиями для списания техники.

Состав комиссии

Составлять акт о состоянии техники и предписывать рекомендации к списанию вправе только ответственные и опытные работники. Это должны быть профессионалы с профильным высшим образованием, имеющие опыт заполнения схожих документов, а так же компетентны в своей отрасли.

Руководитель организации имеет право для формирования ревизионной комиссии пригласить сторонних экспертов и включать в список участников работников предприятия. Объективная диагностика с грамотным заключением обеспечат правильное функционирование организации, непрерывность рабочего процесса.

Акт списания оборудования обязательно дополняют заключением технического эксперта и актом технического состояния. Как правило, в качестве технического эксперта приглашают стороннее лицо, более компетентно в данной области.

Списание оборудования

Списание рекомендуют проводить ежегодно для правильного контроля производственных мощностей. Как было описано выше, право на списание оборудования имеет только специальная комиссия, в составе которой будет заместитель руководителя, экономист, бухгалтер, рабочие.

Материальные ценности списывают по следующим причинам:

- непригодны для работы;

- продажа актива;

- ликвидация после ЧС;

- не существуют на момент инвентаризации;

- морально или физически устарели;

- полный износ;

- повреждения, неподдающиеся ремонту;

- передача другой организации в форме вклада в капитал;

- частичная ликвидация после реконструкции.

Физический износ приводит к утрате первоначальной стоимости. Возникает во время эксплуатации оборудования или из-за повреждений от пожаров, наводнений и др.

Моральный износ - старение вследствие выпуска усовершенствованных аналогов. Морально изношенное оборудование должно списываться, обосновываясь и подтверждаясь документально. Для определения возможности дальнейшего использования оборудования назначают другую комиссию. Для пришедших в негодность техники используют форму ОС-4.

Важно в акте указать дату составления и упомянуть про прошедшую инвентаризации.

Правила списания:

- Определение технического состояния каждого объекта в отдельности.

- Оформление документации с указанием оборудования, вышедшего из строя.

- Составление акта списания оборудования.

- Разрешение директора организации на списание объектов.

- Демонтаж, утилизация.

- Списание объекта с учета.

Из приложенных документов должно быть понятно общее состояние оборудования, обнаруженные недостатки и вероятность их устранения при помощи ремонта.

Акт списания составляют:

- Получить себестоимости для дальнейшего формирования цены товара.

- Обосновать затраты налогообложения предприятия.

- Подтвердить показатель актива при передаче его на баланс другой организации.

Как видно, техническое состояние оборудование важно во многих моментах. Списывать допустимо только активы, непригодные для дальнейшего использования из-за повреждений и утери важных качеств.

Акт списания оборудования составляют в двух экземплярах: для материально-ответственного лица и бухгалтера. Обязательно указывают:

- Дату списания (составление акта).

- Стоимость (должна соответствовать приходным документам).

- Документ, который служит основанием для списания.

Составляют акт в письменной форме. Бланк нерегламентированный, используют ТОРГ-16. В основной части указывают причины списания. По окончанию комиссия должна принять окончательное решение и подписать документ.

Для списания оборудования требуется предварительно составленный акт технического состояния. Его заполняет назначенная директором комиссия из компетентных специалистов. Акт составляют по утвержденному образцу в определенной последовательности. Подписавшие его люди несут ответственность за указанную информацию. При намеренном искажении данных виновные попадают под административную или уголовную ответственность.

Акт списания основных средств - образец заполнения и бланк можно скачать на нашем сайте - отражает процесс снятия ОС с учета в организации. Как правильно оформить акт на списание актива или группы средств? Каковы нюансы оформления документа при списании автомобиля? В этой статье вы узнаете ответы на эти и другие вопросы, а также ознакомитесь с примерами правильного заполнения акта.

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

- отражаются внереализационные доходы (расходы) в налоговом учете (п. 13 ст. 250 НК РФ , подп. 8 п. 1 ст. 265 НК РФ).

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 - для ОС, кроме автотранспорта и группы ОС;

- ОС-4а - для автотранспорта;

- ОС-4б - для группы ОС.

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС» ;

- «Унифицированная форма № ОС-4а — бланк и образец» ;

- «Унифицированная форма № ОС-4б — бланк и образец» .

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2-4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2019 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2007.

- Дата начала эксплуатирования — 21.07.2007.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации - 131 мес.

- Период эксплуатации — с 21.07.2007 до 21.02.2019 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 - 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2019 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2019).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2019 № 4 (утвержден директором 29.02.2019).

Заполненный образец акта списания основных средств смотрите ниже:

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2019 № 2).

Приказом директора от 26.02.2019 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2019 № 3 заполнен на основании:

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2019 № 2;

- свидетельства о снятии с учета в ГИБДД;

- акта оказанных услуг подрядчиком от 27.02.2019 № 145;

- акта на оприходование материалов от разборки автомобиля от 27.02.2019 № 1 (форма № М-35).

Заполненный образец акта представлен ниже:

Пример заполнения акта на списание групп ОС

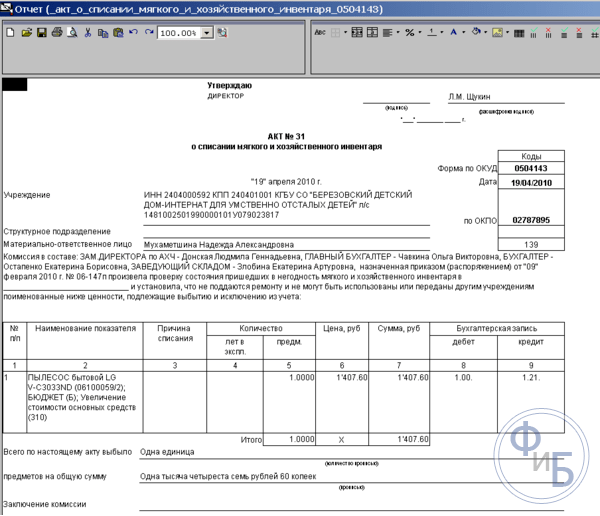

Инвентаризационной комиссией 29.03.2019 в подразделении «Офис» ООО «Мир производства» обнаружены неиспользуемые в деятельности принтеры (заменены новыми МФУ с высокой производительностью).

Приказом директора от 01.04.2019 № 5 постановлено продать обнаруженные принтеры.

Акт о списании основных средств (группы принтеров) от 05.04.2019 № 2 составлен на основании:

- инвентарных карточек по принтерам;

- акта инвентаризации от 29.03.2019;

- акта купли-продажи принтеров от 05.04.2019 № 12.

Заполненный образец акта выложен ниже:

Итоги

Акт о списании основных средств заполняется на основе сведений из приказа руководителя и первичных документов по учету ОС. Признак правильно заполненного акта — возможность на основе отображенной в нем информации детально отследить весь процесс по выбытию ОС из учета организации.

Все организации сталкиваются с необходимостью списания старого оборудования. Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования. Специально созданная комиссия или приглашенная экспертная организация составляют акт технического обследования, на основе которого можно проводить списание основных средств с баланса и утилизацию.

Имущественный налог приходится платить за несписанное, но вышедшее из строя или морально устаревшее оборудование. Можно списывать основные средства постепенно – через амортизацию, но существует более короткий путь – составление акта списания оборудования. Списывать рекомендуется материальные ценности, которые:

- не могут использоваться, так как пришли в негодность;

- не существуют по результатам инвентаризации;

- морально устарели;

- крайне изношены;

- повреждены при невозможности или экономической нецелесообразности ремонта.

Ежегодно руководитель организации должен издавать приказ о назначении комиссии для списания основных средств. Председателем такой комиссии становится, как правило, заместитель директора, а членами комиссии – главный бухгалтер, экономисты и инженерно-технические работники.

Основания для списания оборудования

В большинстве случаев основные средства подлежать списанию в следующих случаях:

- Имущество пришло в негодность.

- Восстановить объект невозможно или экономически нецелесообразно.

- Оборудование не существует как цельный объект.

Все три обстоятельства должны присутствовать, иначе списание будет незаконным.

Например, нельзя списывать компьютер на том основании, что его производительности не хватает для работы в какой-либо программе. Оборудование остается пригодным для программ с меньшим объемом производительности, таких как текстовый редактор или электронная почта. Необоснованным будет считаться списание принтера, если в составе комиссии нет технического специалиста, который может подтвердить, что основное средство не подлежит ремонту. Также не будет правомерным списание оборудования без решения о его утилизации.

Если в организации нет технической службы, которая может компетентно подтвердить невозможность восстановления оборудования, следует обращаться к сторонним специалистам. В перечне видов деятельности приглашенной организации должна быть экспертиза технического состояния оборудования, документально подтвержденный уровень квалификации специалистов для проведения диагностики соответствующих основных средств.

С выбранной организацией заключается договор с формулировкой «Проведение диагностики оборудования для оценки затрат на ремонт». Если в акте выполненных работ, выданном приглашенной организацией, будет содержаться заключение о неисправности и невозможности восстановления оборудования, организация – собственник основных средств получит достаточные основания для списания.

Чтобы принять обоснованное решение о целесообразности восстановления оборудования следует:

- сравнить стоимость ремонта с ценой нового оборудования;

- оценить последствия с учетом продолжительности ремонта;

- сравнить гарантийный срок нового и отремонтированного оборудования.

При принятии решения об утилизации оборудования должен составляться соответствующий акт с приложением фотоматериалов, фиксирующих разобранный (разрушенный) объект. На фотографиях должны быть видны марка и заводской номер оборудования.

Любое производство требует своевременного обновления используемого оборудования. Иначе невозможно будет повышать производительность . Само законодательство запрещает использовать механизмы и узлы, которые вышли из строя и устарели.

Потому так важно вовремя составлять списания оборудования, образец которого помогает изучить основные правила оформления.

Навигация по статье

Информация общего характера

Своевременное списание оборудования – необходимое требование для налаживания нормального учёта. Как только приспособления документально оформляются соответствующим актом – считается, что они списаны с баланса предприятия.

Оргтехники предполагает, что будет три экземпляра. Их должно подписать руководство . Каждый год у руководителей появляется обязанность по составлению приказа, на основании которого собирается специальная комиссия, ответственная за оборудование.

При работе со следующими объектами оформление сопроводительных актов обязательно:

- С присутствующими повреждениями.

- При полном износе.

- Морально устаревшие.

- Отсутствующие по итогам инвентаризации.

- Если их нельзя использовать в дальнейшем по причине непригодности.

Сам акт обязательно должен содержать следующие сведения:

- Наименование документа.

- Дата составления, утверждения.

- Наименование организации.

- Объект списания в номерном и буквенном обозначении.

- Список с дефектами.

- Точные характеристики у изъянов.

- Должности членов комиссии.

- Подписи каждого из них.

- Главное – точно указывать дату, на которую оформлялся документ.

- Если инвентаризация проводится до оформления бумаг – об этом указывают отдельно.

- Заголовок стоит в предложном, либо родительном падеже.

Начинают текстовую часть с указания причин, по которой составление акта стало необходимостью. Обычно в качестве основания указывают приказ . Определённый порядок необходимо соблюдать, когда происходит само списание оборудования.

Отдельного рассмотрения заслуживает определение себестоимости объектов. Учёту подлежат показатели стоимости на период приобретения, издержек по перевозке, оплаты по консультациям, таможенных расходов.

Когда составляется документ, за основу берутся следующие нормативные акты:

- Отчётность по изготовленным товарам за определённое время.

- Плановая калькуляция, содержащая информацию о расходах.

- Отчёты, составленные материально-ответственными лицами.

В организациях акты хранятся не больше полутора десятков лет. Правила списания так же имеют следующее описание:

- На первом этапе объекты изучаются на предмет технического состояния.

- Далее оформляют документацию с перечислением ресурсов, вышедших из строя.

- Оформление .

- Получение разрешения со стороны директора по фактическому списанию.

- Демонтаж, утилизация.

- Сама процедура списания.

Дополнительная информация по документу

Акт по списанию основных ресурсов – наименование документа, становящегося основанием для списания с учёта тех или иных материальных ценностей. Из обязательных приложений – техническое заключение на списание компьютера, образец обычно легко найти в открытом доступе.

Обязательные пункты для таких документов – приведение результатов экспертиз, проведённых замеров. Не обойтись без подробного описания оборудования к текущему моменту, присутствующих недостатков, возможных методов устранения.

Помимо всего прочего, акт должен содержать следующие сведения:

- Подписи каждого из участников.

- Список применяемой документации.

- Указания по устранению неполадок.

- Итоговые заключения по проведённой .

- Мнение каждого из участников.

- Условия проведения осмотра – указание точного времени вместе с используемым оборудованием.

- Описание работы проверяемого оборудования.

- Место расположения техники.

- Наименование того, что подлежит проверке, с указанием маркировки, точных моделей, и так далее.

- Сведения обо всех, присутствовавших и участвовавших в процедуре.

- Данные по экспертам.

- Место проведения проверки, дата.

Назначение и роль документа

Использование оборудования в дальнейшем, либо проведение утилизации – две основные ситуации, когда требуется составление подобных документов. Без актов не обойтись и при следующих обстоятельствах:

- Необходимость получения данных относительно себестоимости выпускаемых товаров. Например, когда формируется дальнейшая цена.

- Обоснование, документальное подтверждение затрат по налогообложению.

- Подтверждение показателей актива, передаваемого на использование другими .

- Оценка того, в каком состоянии находятся запасы со склада.

Списание необходимо осуществить по отношению к активам, которые становятся непригодными для дальнейшего использования. К примеру, в случае появления повреждений, потери первоначальных качеств.

Документ помогает подтвердить факт того, что продукция была изъята из оборота по тем или иным причинам. Благодаря акту процедура становится более формальной, официальной. Это основной документ, по которому в дальнейшем проводятся проверки оборудования на предмет непригодности, неисправностей.

О правовом регулировании

Типичный акта по списанию установлен в Постановлении правительства №7, которое было выпущено 21 января 2003 года. Надо опираться и на Федеральный Закон №402 ФЗ. Он говорит о том, что компании имеют право разрабатывать собственные бланки для оформления соответствующей процедуры.

Один экземпляр акта остаётся у материально-ответственного лица, другой передаётся сотрудникам . При составлении будет полезным придерживаться следующих правил:

- День списания оборудования и будет считаться датой оформления, подписания акта.

- Допустимо составление документа по целой группе товаров. Достаточно правильно указать все используемые характеристики.

- Ценности нужно называть в соответствии с приходной документацией.

- В бланке обязательна ссылка на документ, послуживший основанием для процедуры списания.

- Использование письменной формы для акта также относится к обязательным требованиям.

- В качестве основы допустимо использовать форму ТОРГ-16. Наименование документа с местом и временем составления указываются в части, которая называется шапкой.

- Основная часть должна быть посвящена описанию оборудования, причин списания.

- Окончательно решение комиссия принимает во время последнего этапа проверки. Бланк заканчивают инициалы членов комиссии, с подписями.

При заполнении присутствуют и дополнительные нюансы:

- Приходная накладная поможет определиться с наименованиями, которые должны быть использованы в том или ином случае.

- Можно отдельно указать время и причину приёма оборудования, подлежащего списанию.

- Прописными буквами указывается общая стоимость списываемых средств.

Как быть с причиной

Если оборудование полностью изношено, то для дальнейшей деятельности предприятия использовать его уже нельзя. Потому и появляется необходимость провести списание. Одним из обязательных пунктов в соответствующем акте становится указание причины.

Существуют разные обстоятельства, которые можно указывать:

- Частичная ликвидация в процессе реконструкции.

- Порча имущества.

- Оформление договора по обмену, .

- Оборудование передаётся как часть капитала в другое предприятие.

- Чрезвычайная ситуация, из-за которой проводится ликвидация.

- Износ по физическим показателям, морального характера.

- Необходимость продать актив.

Выбытие и ликвидация – две основные группы, к одной из которых можно отнести каждую причину.

В случае морального износа

На практике износ чаще остаётся физическим. Это означает, что оборудование стареет «материально». Из-за этого утрачивается первоначальная ценность. Износ связан с непрерывным процессом эксплуатации, либо чрезвычайными происшествиями.

Моральный износ означает устаревания из-за того, что появляются более совершенные версии оборудования. Списание в данном случае становится обязательной процедурой. Главное – обосновать процесс, использовать документальные доказательства.

Назначается специальная комиссия, которая решает, можно ли использовать оборудование в дальнейшем. Сначала изделия осматриваются, потом определяется причина списания.

Специальный акт содержит такие сведения:

- Дата, когда оборудование было принято к учёту в бухгалтерии.

- Дата изготовления, вместе со сроком полезного использования.

- Стоимость на начальном этапе вместе с начисленной амортизацией.

- Количество проведённых ремонтов.

- Описание причины, приведшей к списанию.

- Состояние всех основных деталей и узлов.

Если процедура проводится для компьютерной техники

Многие предприятия используют электронную технику, которая со временем тоже способна устаревать. С этого момента и возникает потребность оформить списание.

Сначала формируется комиссия, берущая на себя обязанность проведения процедуры. Главное требование – наличие специального образования, соответствующих навыков в работе с оборудованием.

- Руководитель сам решает, кто будет входить в состав такой комиссии.

- Подтверждается решение соответствующим приказом.

- После осмотра техники, ставшей непригодной, составляется соответствующий акт, где пишутся все заключения. Необходимо отдельно определить стоимость компьютерных деталей, использование которых в дальнейшем ещё возможно. После этого заполняется ведомость по форме М-4, чтобы оргтехнику приняли к учёту.

- Форма самого акта – ОС-4.

По поводу объектов, пришедших в негодность

Непригодным считается оборудование с материальным, либо с моральным износом. Часто это случается по техническим причинам, когда появившиеся дефекты не допускают дальнейшего ремонта. После оформления приказа со стороны руководителя приступают к оформлению акта.

И здесь не обойтись без комиссии, отвечающей за контроль. Инвентаризационная карточка, которая находится на предприятии максимум на протяжении пяти лет, применяется при хранении данных по выбытию.

Списание с основных средств

ОС-4 – бланк стандартной формы, применяется, когда списываются основные средства. За составление документа так же отвечает специально созданная комиссия. Оформляется документ, если основные ресурсы больше не могут использоваться.

Документ должен отражать следующие показатели:

- Соотношение между затратами и выручкой при ликвидации.

- Итоги проведённой ликвидации.

- Траты по процессу ликвидации.

- Сумма износа за время использования.

- Изначальный уровень стоимости объекта.

- Причина ликвидации.

- Состояние ресурса в техническом плане, на момент оформления документа.

При завершении процедуры списания объект выпадает с баланса на . Для предприятий возможно хранение объекта, законодательство не обязывает избавляться от него. Просто основным ресурсом считается другой актив.

Техническое заключение: особенности

Заключение компетентного эксперта, бумаги по проведённому осмотру – обязательные приложения для акта по списанию. Заключения могут быть составлены только специалистами с соответствующим стажем, образованием.

Составление документа предполагает соблюдение установленного порядка, использование нумерации. Необходимо написать об общей оценке состояния, возможных способах устранения неполадки. Руководству организации отдельно сообщают, если нашли неполадку, устранение которой не представляется возможным. Работник, являющийся членом ревизионной комиссии, не может самостоятельно формировать подобные акты.

Про дефектные ведомости

Существует несколько причин, по которым при списании оформляются дефектные ведомости:

- Необходимость предоставления причины, по которой списывается объект ОС. Вопрос использования и эксплуатации рассматривается с экономической точки зрения.

- Чтобы использовать информацию для анализа причин, по которым оборудование на предприятии выходит из строя. В дальнейшем этой информацией пользуются, чтобы сэкономить на затратах, избежать появления новых неприятностей.

- При необходимости дефектные ведомости могут быть истребованы акционерами или партнёрами, заказчиками. Тогда они легко убедятся, что процедура списания была законной.

Указание фактов, из-за которых использование устройства стало невозможным – обязательная часть любого такого документа. Состоит он практически из тех же пунктов, что и акт по списанию. Главное – описать оборудование и выявленные неисправности.

Что ещё нужно учесть

Накладная – основа для оприходования ценностей, источником которых послужило списание. Её ещё называют актом по приёмке материальных ценностей. Стоимость материалов определяется на основании рыночных цен, действующих для того или иного сегмента. Фактический износ учитывается в обязательном порядке. Результаты оценки оформляются соответствующим актом.

Субсчёт 238 используется для учёта деталей и узлов, если предприятие допускает применение техники в дальнейшем. В случае с негодными деталями рекомендуется отдавать предпочтение субсчёту 239.

Оприходование и предварительное изъятие годных деталей обязательно в том случае, если непригодные части оборудования сдаются специальным предприятиям для дальнейшей обработки, получения дополнительной выгоды.

При этом часть средств, полученных от переработки лома, должно поступить в государственный бюджет.

Другой частью денег руководители имеют право распоряжаться свободно. Средства можно направлять на хозяйственные нужды предприятия, его дальнейшую модернизацию.

Только после подписания акта материальные ценности утилизируются подходящим способом. Д94К10 и Д20К94 – обязательные счета, которые должен использовать бухгалтер после совершения операции. Балансовая стоимость обязательно указывается в одной из проводок. Эту информацию легко найти в акте, составленном ранее.

Сумму недостачи так же указывают отдельно, если такое явление имеет место быть. Здесь так же необходимо опираться на акт списания материальных ценностей. Если недостача возникает по вине работников, то ответственный за это гражданин должен возместить сумму в полном объёме. Иначе ему грозят дополнительные штрафы и наказания.

Налоговые последствия списания оборудования не введенного в эксплуатацию — на видео:

Задайте свой вопрос в форму ниже

Еще по этой теме:

Под оборудованием обычно понимается применяемое самостоятельно или устанавливаемое на машину техническое устройство, которое необходимо для выполнения ее основных или дополнительных функций, а также для объединения нескольких машин в единую систему (п. 1 ст. 2 Технического регламента , утв. Решением Комиссии ТС от 18.10.2011 № 823). В бухгалтерском учете оборудованием обычно считается имущество, которому необходим монтаж, прежде чем оно станет способным выполнять свои основные функции.

О том, как документально оформляется поступление в организацию оборудования, требующего монтажа, мы рассказывали в нашей , где приводили образец заполнения унифицированной формы № ОС-14 «Акт о приеме (поступлении) оборудования» (). В дальнейшем предполагается, что оборудование передается в монтаж, что сопровождается обычно оформлением унифицированной формы № ОС-15 «Акт о приеме-передаче оборудования в монтаж» (утв. Постановлением Госкомстата от 21.01.2003 № 7). Однако возможна ситуация, когда оприходованное оборудование так и не будет введено в эксплуатацию в составе основных средств, а в силу разных причин будет списано. Как оформить акт списания оборудования, расскажем в нашей консультации.

Составляем акт на списание оборудования

Если оборудование не пригодно к использованию в силу физического или морального износа, допущенных повреждений при монтаже или вообще было утрачено по любой причине, оно подлежит списанию. Обязательной к применению формы акта для такого случая нет. Поэтому организация может разработать такой первичный учетный документ самостоятельно и закрепить его в своей . Составлению акта на списание обычно предшествует проведение инвентаризации и составление инвентаризационной описи и сличительной ведомости (если выявлена недостача оборудования). Если необходимо подтвердить непригодность оборудования к использованию, может быть предварительно составлен акт технического состояния оборудования для списания. Акт технического состояния в данном случае являлся бы документом-основанием для списания. Он может быть составлен по образцу дефектной ведомости, который мы приводили .

Акт списания оборудования обычно составляется специально созданной для этих целей комиссией и утверждается руководителем организации. В акте указываются, в частности, наименование оборудования, его стоимость, причина списания.

Приведем для акта списания оборудования образец заполнения.

Бухгалтерский и налоговый учет списания оборудования

Стоимость оборудования, по которой оно было отражено по дебету счета 07 «Оборудование к установке», при списании переносится в общем случае на счет учета финансовых результатов (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 07

Если оборудование списывается по итогам проведенной инвентаризации и выявленной недостачи, его стоимость предварительно относится в дебет счета 94 «Недостачи и потери от порчи ценностей», а уже затем - на счет учета источника, из которого недостача будет покрываться:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 94 - если было выявлено виновное лицо

Дебет счета 91 - Кредит счета 94 - при отсутствии виновных лиц либо если во взыскании с работника было отказано судом

Если оборудование уже было передано в монтаж, но после этого списывается, в указанных выше проводках вместо счета 07 будет использоваться счет 08 «Вложения во внеоборотные активы».

Расходы на ликвидацию выводимых из эксплуатации основных средств, равно как расходы на ликвидацию иного имущества, монтаж которого не завершен, учитываются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Если оборудование было утрачено, то факт отсутствия виновных лиц необходимо подтвердить документально (